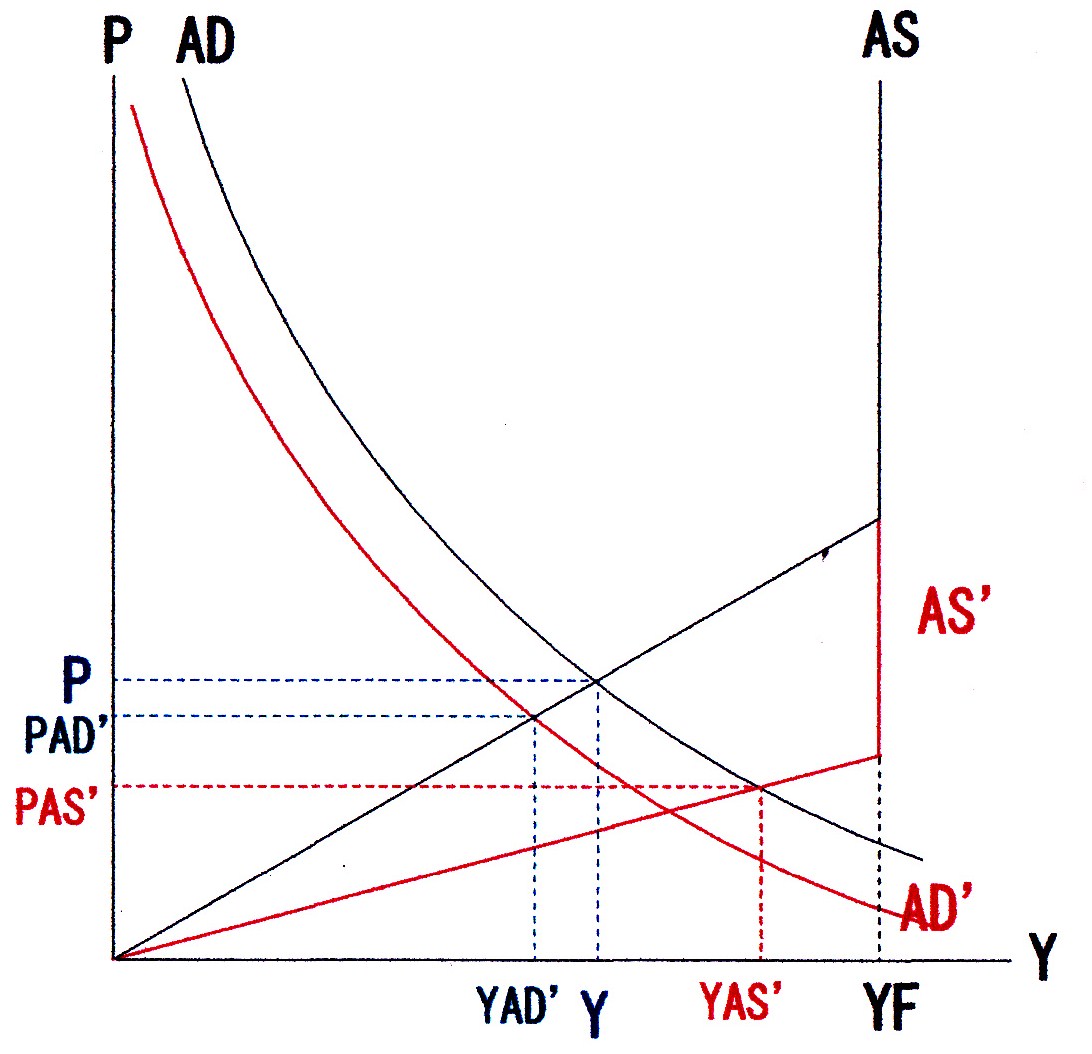

前記、AD-AS曲線分析で、AD乃至AS曲線が右乃至左上方ではなく、下方にシフトした場合は以下の図の如くなる。

まず,AD曲線が左下方にシフトしAD’(赤線)となった場合、当初の均衡Y・PからそれぞれYAD’・PAD’となり、景気は落ち込み物価は下落する文字通りのデフレ・Deflationとなる。

このAD曲線の下方シフトは、縮小的財政・金融政策により生じ、実際、異次元の量的緩和が実施されている現状からは思いも至らぬであろうが、戦後、日本が奇跡の高度成長を続けている最中においては、AD曲線を下方シフトさせる、先の公定歩合引き上げによる金融引き締め等が、”景気の過熱”を収める為に行われていた。

しかし、このデフレが人々に強烈なマイナスのイメージを植え付けているのは、需要に対する“外生的”な縮小的ショックによる場合であろう。

即ち、このAD曲線の下方シフトは、資産価格の下落・円高によっても生じる。

デフレの代表は第二次大戦にまで至った”大恐慌”であろうが、それは(諸説はあるが)ウオール街の”Black Thursday”による株価大暴落を契機として招来されたと考えられ、また、ここから、AD曲線を上方シフトさせる総需要政策・財政(投融資)政策の理論が形作られていった訳である。

逆に、バブルは、急激な円高によるデフレを恐れるあまり、これを相殺しようとする為の大幅な金融緩和の副作用により(少なくとも、一因*として)生じたと言ってよいと考えられる。

*日本経済がバブルに入りつつあった’87年当時、今の株価乱高下の主役たるシステム売買により最初のクラッシュ・Black Mandayが起り、日本の政策当局としては(期を失さぬ)“引き締め”に入りづらかったとも言われている。

一方、AS曲線が下方シフトしてAS’(赤線、但し垂直分が元のAS曲線と交わった以降は同じ)となった場合、新しい均衡はYAS’・PAS’となり、元の均衡Yよりは大きい半面、Pよりは低くなる。

この、景気は拡大するが物価は低くなる経済状態・構造も、取り敢えず”デフレ”と言われている様であるが、上述のデフレとは明らかに異なり、物価下落・景気拡大となれば、DeflationとExpansionでDef-pansionとでも言えそうであるが、その対称にあるスタグフレーションとは違って、まだ、”正式”な名称は与えらていないようである。*

*ローフレーションという語があるが、これは文字通り、Low-inflationの短略形であり、国際通貨基金(IMF)が、ユーロ圏などの経済が長期にわたって停滞している経済状態を指しているとされ、場合によれば、mild-stagnatioも含んでいるのかも知れない

そして、アベノミクスが標榜する”20年に渡るデフレ”からの脱却と言うデフレは、このまだネーミングされていないデフレ(Def-Pansion)である。

ちなみに、’94年からアベノミクスが始動する’12年迄の約20年間のGDPの推移をみると、この間、GDPは四半期ベースで対前年比実質平均0,8%増加しているが、名目GDPは同-0.2%と減少しており、”物価”を示すGDP・Deflatorが同-1.0%とマイナスになっているのである。

更に、確かに、アベノミクス発動後’15年第2四半期迄のGDPは名目で同2.1%増加しているの対し、実質では同0.9%しか増加しておらず、”物価”は、+1.2%と上昇を示し、先のディマンド・プル型インフレーションの経済状態となっている。

ところで、戦後日本の経済成長において、景気循環にネーミングされた長期拡大局面があり、それは、神武景気(’54年12月~’57年6月の31カ月間)・岩戸景気(’58年6月~’61年12月の42ヶ月間)・いざなぎ景気(’65年11月~70年7月の57ヶ月間)と続き、”最後”のサイクルが’02年1月に始まった”いざなぎ景気超え”と言われるものである。

この”いざなぎ景気超え”は、先の”20年に渡るデフレ”の丁度前半終わり位から始まり、”実感なき成長”と言われ、また、ミニサイクルを含んでいる為に、webで調べても終わりの月がよく分からない*のだが、’08年第2四半期には、前四半期対比ベースで-1.2%(年率-4.5%)と大きな景気後退局面を迎える為、最大限’08年3月迄(87カ月間)には終わっているものと考えられる。

*webでは、’03年3月~’07年8の54カ月間でいざなぎ景気を超えてはいないとして、新世紀景気とネーミングしているものもある

そこで、この”いざなぎ景気超え”のGDP成長率を見てみると、”実感なき成長”と言われる様に、名目GDPは年率平均0.5%しか増加していないが、Deflatorが同1.5%のマイナスとなっている為に実質GDPは同1.9%で増加しているのである。

先の”20年に渡るデフレ”で、実質GDPが年平均0.8%しか増加していない理由は、’08年第2四半期からの景気後退がリーマンショックにより加速され、’09年第1四半期の実質GDPが対前年同期比、-4.8兆円・-9.2%と大きく落ち込んだ事によっている。

従って、'94年度から'15年度までの20年間のアベノミクスを含む実質GDPの増加率を見てみると、年平均増加率は0.8%となり、先のアベノミクスの期間の同0.9%とほぼ変わらない。

しかし、この期間の"物価”の年平均増加率は、-0.8%となり、ネーミングされていないデフレ(Def-Pansion)の経済状態・構造となっている。

そこで、文字通りのデフレ・Deflationとは違い、経済自体は(高度成長期とは違い低いものではあるが、取り敢えず)拡大を示しているにも関わらず、何故、”デフレ脱却”が提唱されるのであろうか

1つには、我々は、実質ベースではなく、名目経済の中で生きているのであり、賃金が減っても、「いや、実質賃金・所得は増えています」と言われても実感できず、”実感なき”成長となる。

やはり、全て右肩上がりの中が、心理的に解放感がある・未来への期待感がもてると言う事なのか。

2つ目には、'90年のバブル崩壊・'08年のリーマンショックという資産価格の崩落を経験し、株価は4万円が17千円程度・土地価格はバブルピークの25%程度で、都心部商業地の高騰が言われつつも、全国的には未だリーマンショック前の水準を回復し得ていない。

当然、この間、所謂バランスシート調整は進んだ・終わっているとは考えられ、新しい価格・物価水準での経済主体の対応はなされているとは思われる。

しかし、その為に、巷間よく言われる"企業は収益を挙げても、手元に貯め込み新規投資・事業に注入しない”という心理状況に陥り、力強い成長への契機が掴めない、という事なのであろうか。

3、更に、上図のケインズ的AS曲線の下方シフトは基本的に(硬直的名目)賃金の低下によって生ずると考えられる為に、1の点が問題となる。

また、生産性上昇による場合には、前記スタグフレーションの場合と逆に、上図AS曲線の垂直部分も右シフトする。従って、賃金低下と生産性上昇上昇によるAS曲線の下方シフトによるYAS’が同じだと仮定すれば、失業率は後者の方が大きいものと考えられる。

いずれにしろ、"労働者(市民・消費者)”の立場からは、デマンド・プル型景気拡大よりは好ましくないと言う事になるのであろうか。

所で、異次元の金融緩和とは、"流動性のワナ”に陥った状態で通常の金融緩和策では上図のAD曲線が右上方シフトしない為に、資産価格効果によりシフトさせようとする(のが一つの)目的であるものと考えるが、所謂Trickling効果が余り働いていないと言われている。

これも、バブル期の様なインフレ的経済状態の中では、資産価格の上昇が次のインフレ的状態にスパイラル的に連鎖して行き、また、上述、大恐慌の様なデフレ的状態の中では、資産価格の下落は、スパイラル的な次のデフレに連鎖しやすくとも、現在の様なまだネーミングされていないデフレ(Def-Pansion)状態・マインドの中では、例え、資産価格が上昇したとしても、デフレ状態を解消・脱却して行くと言う働きをするほどの資産価格の上昇にはなっていない・その働きをするだろうという心理・期待にはなかなか結びついていない、と言う事なのかも知れない。

そして、スタグフレーションを、見事に、簡明に解き明かすこのケインズ的AD-AS曲線分析の射程もこのあたりにあるのかも知れないと愚慮される所である。