先の浜田宏一氏は、前掲著書の「ケインズ経済学の教科書の弊害」の項で、「『一般理論」は・・・難解であった・・・為・・・多くの早わかり解説本があらわれ・・・『不況期には・・・“流動性の罠”に陥るので、金融政策の効果は弱いとケインズは主張し・・・財政政策のほうが・・・有効・・・』(と)いった・・・(これら)教科書の・・・考え方は、固定相場の時代では、当然な考え方だった。なぜなら、・・・金融緩和政策を行う事で・・・通常、為替レートは通貨安方向に動く(ので)・・・為替介入を行えば、いずれ外貨準備が枯渇し・・・固定為替相場を維持することが出来なくな(り)、金融政策は実質的に封じられていた』からだと述べ、「ところが、1973年以降・・・『変動相場制』(になったので)・・・景気を回復させるために金融政策を・・・“政府”は取り戻した」と、SFで既述しているマンデル・フレミングモデルについて、実質的に言及されている。

また、その前の“異次元”の「金融緩和により円安効果が生じたのは明らか」の項において、「アベノミクスにより様相が大きく変わったのは為替レートであ(り)・・・2012年11月頃から・・・一気に円安転換」したとし、これに対し「ユーロ危機*が峠を越し・・・自然と為替レートは円安になった」とし、所謂“安全通貨”としての“円高~円安”論に対しては、同じ安全通貨であるスイス・フラン(ユーロ非参加国)の動きとの違いから、「結局、何故大幅な円安が起きたかと言えば・・・安倍氏が総裁選で勝利した2012年9月26日の段階でアベノミクスを発動することがほぼ確定していたからである」と述べられている。

*その代表例?であるギリシャ危機は、正しくユーロという“固定相場”下にあるギリシャが、財政政策の財源をドイツを主な引受先とするとする“国債”に頼った借金経営を行った為であり、マンデル・フレミングモデルのいい“教材“となっている事は衆知であろう。

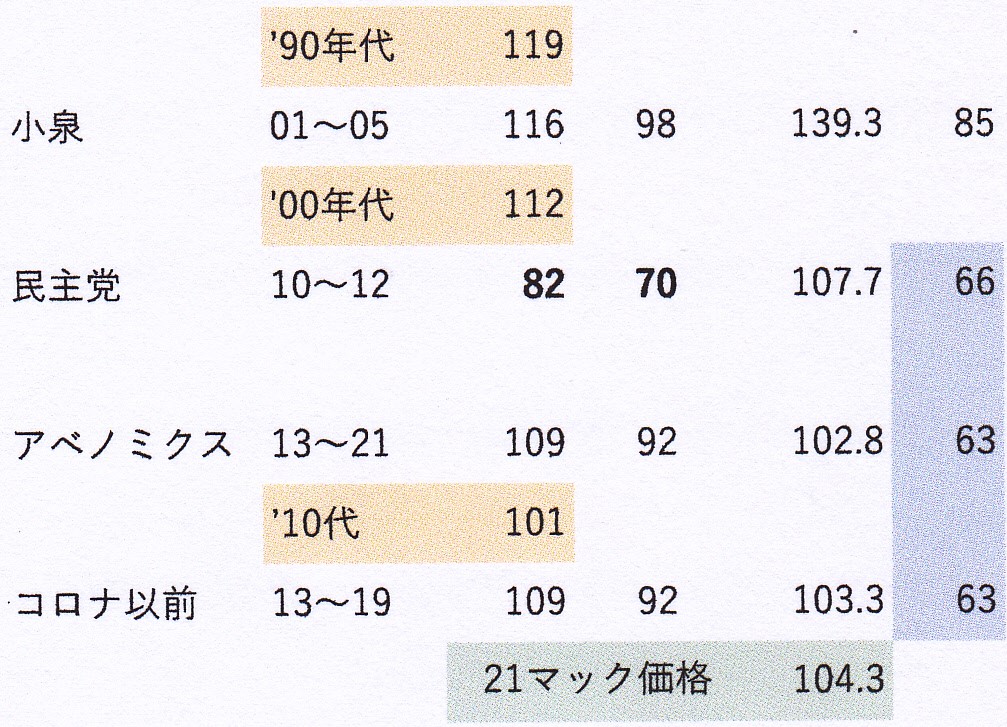

上表は、(月別でなく年別であり、厳密な対応と言えないかも知れないが)各政権期における円・$レートである。

橋本政権期の為替レートを100とすれば、橋本・小泉政権期は100と言って良く、最円高期の民主党政権では3割増価の70に対し、アベノミクスにおいては、その民主党政権期からは3割減価・円安となっているものの、橋本・小泉時代よりは1割増価・90のレベルである。

これに対し、購買力平価で見た場合、やや様相を異にし、橋本政権期を100とすれば、小泉政権期は85に増価、民主党下では66と更に2割増価するものの、為替レートとは違い、アベノミクス下では63と民主党時代より若干増価するものの、ほぼ変わらず、減価していない・円安とはなっていない!

これは、マック価格でみても同様!なのである。

“実際”上の交易(によってもたらされる外国通貨と自国通貨との交換)価格である為替レートと、物価指数の逆数としてとらえられる対内購買力の比価である“計算”上の購買力平価は、無論、為替レートと同一には論じられないが、「円安による【輸出を経由した:筆者挿入】景気回復効果は認める」(浜田、前掲書)とすれば、購買力平価上の“円高持続“による【輸入を通じた】国内”物価上昇抑圧効果“も認める、と言う事になると考えられる。

そこで、財政政策~政府最終消費支出・公的固定資本形成の評価に続き、この輸出・輸入の役割を見ていきたい。(と思ったが、橋本政権期における特徴1であるとした民間投資についての記述が、色々と長文になり、そこ迄をその3として、以下、述べていくこととする)

No1表(本文の下、表及びグラフから参照)は、その2・Ⅲ表の各消費税増税時における様に、各政権時におけるGDE内訳をまとめたものである。

この表においては、Ⅲ表と同じく、家計最終消費支出であり民間最終消費支出でない事は同一であるが、民間住宅と同企業設備投資の計を民間投資として小計欄を設け、逆に、先に財政政策支出として見た政府最終消費支出・公的固定資本形成をまとめて公的財政支出として民間投資と対比させ、一方、公的在庫変動は、名目・実質共に寄与度シェアー±1%以下と分析するに当たらないことから除外している。

なお、用いたデーターは、その2・Ⅳ表で用いた左欄A・B等の、政権退任時四半期GDP/政権就任直前期GDPである。

まず、橋本政権期の名目を見ると、家計最終消費・個人消費がGDP増減8.3兆円の1倍強9兆円増加しており、純輸出も同0.5倍の増加に対し、民間投資・同在庫が計7兆円・約8割減少している。これに対し、実質で見ると、この民間投資が、企業設備がシェア-比約4割の-デフレーターとなった事により+3.4兆円となり、ほぼ減少要因としての影響がなくなり、民間在庫減少は公的支出と相殺される一方、純輸出は、輸出デフレーターがシェア-比約5割の-デフレーターであった事により、名目同様約4割強の増価となっている。しかし、個人消費は、シェア-比-7.5%、即ち+デフレーター・物価、CPI上昇により、名目の半分以下4割の増価要因となっている。

この橋本政権期における、これ以降の他の政権期とのGDEの特徴は、第1に、民間投資が名目・実質ともマイナスになっていると言う事である。

小泉政権期においても、名目ではマイナスとはなっているが、実質では民間投資としては+転換しており、他の政権期においては、名目・実質とも+である。

但し、この民間投資を“住宅”と“企業設備”に分けてみると、後者では、橋本政権期においても+転換しており、前者の民間住宅が名目以上に落込んでいる~総体名目0.37%・実質0.87%成長で、デフレーターがマイナス0.5%というDef-Pansionにおいて、“住宅”デフレーターは+0.03%と言う、即ち、実質は落込むがデフレターは+という“Stag-Flation”状態を示しているのである。~尤も、この民間住宅だけを見れば、小泉政権期では、名目・実質ともマイナスであり、アベノミクスにおいても、コロナ以前では名目・実質とも+であるが、通期では、名目は+であるものの実質はマイナスとなっている。

それで、この橋本政権期は、先述、加谷氏の“命名“では財政政策政権であった訳であり、一方、藤井氏の指摘では、失われた30年の元凶は97年来の消費税増税だとされている訳であり、財政政策的には、全く、相反する主張となっている。

その1,中程において「バブル崩壊は‘90年と考えるが、後述’97年を含んでいる」のでと書いているが、この97年乃至その前後の年は、バブル崩壊の政治経済的影響乃至実態が国内的・国際的要因と複雑に連鎖し、如実に顕現した年、または、日本の経済構造が変質・変容した事が明らかになった年であるとここまで書き連ねてきて改めて思っている。(~それは、以下見ていく中で、想定以上に長文を要して行くことになり、今、読み返しつつ更に思いを深くした所である。9/11記))

加谷氏は、前掲その1、#6のグラフで、「橋本・小渕(デイマンドサイド)」と示されてはいるが、本文においては「小渕内閣は「ディマンドサイドの経済政策」」とアンダーバーで示しておいたが、「橋本」政権とは書かれてはいない。

実は、先述「橋本・小淵政権は‘96年1月11日~’00年4月5日」となるが、「小渕政権」が「1998年7月30日~2000年4月5日」を占めており、前半の橋本政権の10四半期と後半の小渕政権の7四半期では、その経済政策は全く異なる。

「平成における財政再建への最初の動きは、1996年1月に登場した橋本龍太郎首相の下での財政構造改革だ。バブル崩壊によって景気が低迷したため、大規模な経済対策が繰り返され、財政状況は急速に悪化している中での財政再建だった。

橋本内閣は97年4月に消費税率を3%から5%に引き上げ、97年11月に財政構造改革法を成立させた。これは、「98年度の公共事業費は対前年度比93%以内」というように具体的な財政改革措置を書き込んだ法律で、橋本首相の強い意気込みが感じられるものだった。」(平成時代における財政再建への挑戦2019/04/17;大正大学教授 小峰隆夫)

しかし「ここで発生したのがアジア通貨危機と日本の金融危機である。97年夏にはアジア通貨危機が発生し、株式相場が暴落、97年11月には北海道拓殖銀行、山一證券が破綻し、日本経済は大混乱に陥った。景気の悪化と経済政策の迷走で橋本内閣は退陣。跡を継いだ小渕恵三内閣は、財政拡張路線に転じ、12月には「財政構造改革法停止法」を成立させ、橋本首相が企図した財政再建は完全に頓挫することになった」(同)とし、その小渕政権は「『日本一の借金王』と自嘲し・・・赤字国債発行による公共事業を推し進め・・・在任中は、日本銀行のゼロ金利政策やアメリカの好景気・・・により、経済は比較的好調で、(結果的に)ITバブルが発生した。日経平均株価も2万円台にまで回復・・・合計約42兆円の経済対策の内訳は、公共事業が約4割を占めているが、減税や金融対策などにも充てられた。

また公明党の発案で、・・・地域振興券」を国民に配布したが、これは「バラマキ政策の極致」と酷評された。また、労働者派遣法を改正・・・派遣社員の賃金が低下した。」

(wikipedia)とされる。

そこで、No1のA;橋本政権期を四半期ベースデーターである為にやや雑になるが、先の総理就退任時に合わせ、’98、2Q/95、4QをAA’;橋本政権期として、‘00、1Q/’98、2Q

をA-AA’;小渕政権期として分割してみる。なお、「民間住宅」投資の各政権期の比較を行っていた事から、アベノミクス;コロナ戦下(D-D’)も呈示する。

No1-2表(本文の下、表及びグラフから参照)は、橋本政権単独と小渕政権時を見れば、名目では0.35%と0.02%でほぼ橋本政権単独時の成長であるが、実質では、0.33%と0.54%と逆転している。

これには、公的支出が橋本政権単独では寄与度で名目4割強・実質6割強共に減少しているのに対し、小渕政権では、同名目9倍で金額4.7兆円・同実質6割強、同6.6兆円増加し、命名通りの「財政政策」となっている事が大きい。

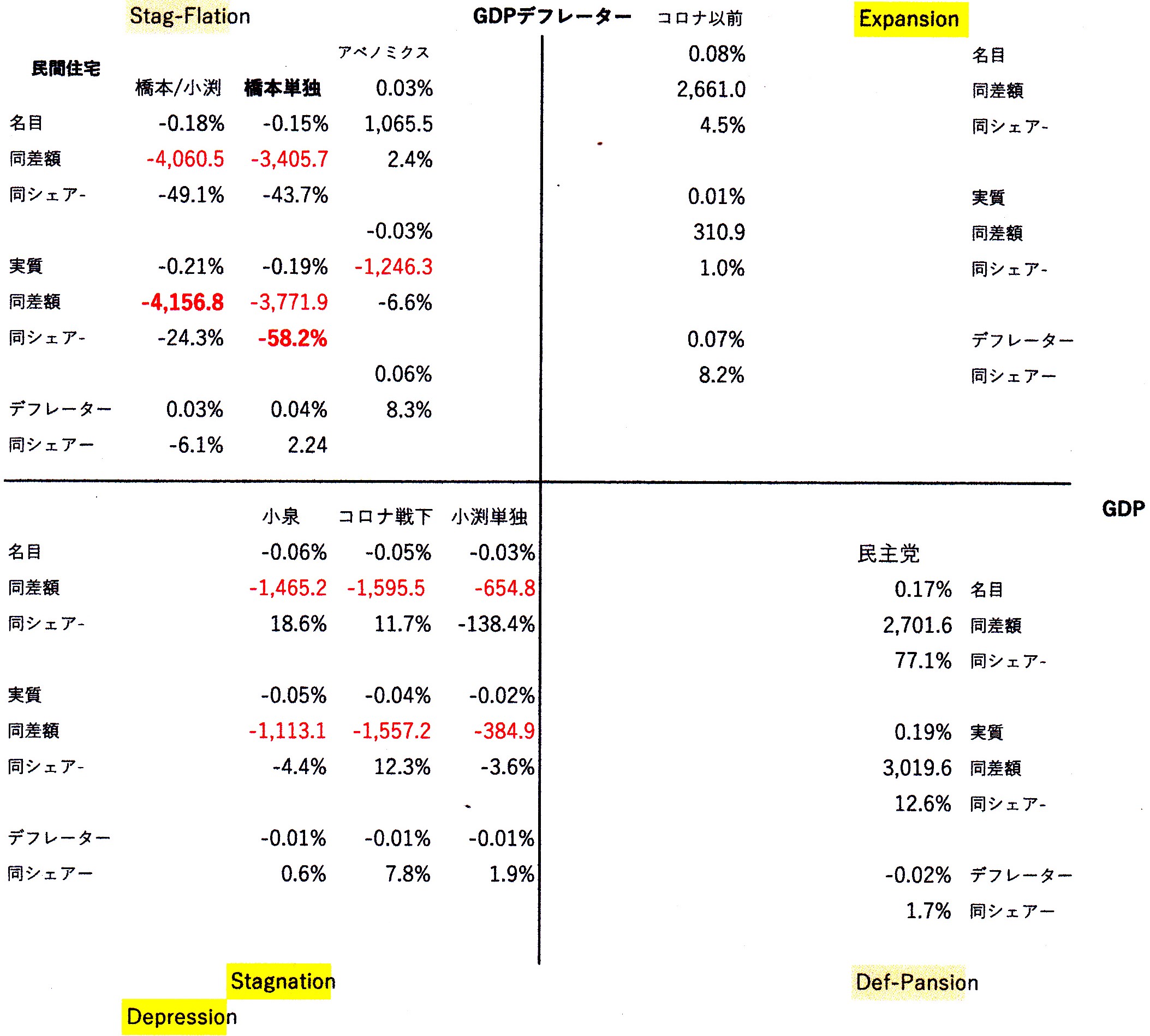

これについては、後に更に検討する事として、コロナ戦下のデーターも加味して、先の「民間住宅投資」について、次のグラフと言うか表(四象限図)を見て戴きたい。

上図は、その2・グラフ1と同じく、縦軸にGDPデフレーター・横軸にGDP成長率を取り、第1象限が景気拡大、第2象限がスタグネーション、第3象限が景気後退・不況、第4象限がDef-Pansionを表わすようにしてあるが、グラフ1とは違い、記入したものは、No1,No1-2、及び、補表の「住宅」投資の各政権時における数値そのものであり、イメージ的にその数値の大小に応じて配置したものである。

先述、橋本政権期においては、「民間住宅」投資は、“Stag-Flation”状態を示しおり、尤も、小泉政権でも名目・実質共にマイナスであり、コロナ戦下においても同様である旨を暗に述べていたが、上図から明らかな様に、更に、分割した橋本単独、小渕政権期においても、それぞれで名目・実質がマイナスである。

しかし、橋本単独においては、同政権期同様“Stag-Flation”状態であるものの、小渕政権期にはStagnationに陥っており、先の小泉・コロナ戦下においても同様であることが明かである。

一方、アベノミクス自体ではStag-Flationであるが、コロナ以前では、all+の拡大局面であった事になる。

但し、GDP成長率乃至額で言えば、名目金額は2.7兆円と同等であるがDef-Pansionであった民主党政権期が成長率0.2%・実質額3兆円とコロナ以前の同20倍・10倍と、最も「住宅投資』が活発であった事を示している。

結局、住宅投資は、実質成長率に対するシェアーでは橋本単独において6割と最大の減少を見せ、橋本政権期において名目・実質共に4兆円強と最大の減少額を見せているが、その後期の小渕政権においてはStagnationとは言え、その中では最小の減少率・額となっているのである。

この様に、加谷氏の「政権期」としての経済政策の特徴としては「財政政策」とされ、他の政権期と区分されたにも関わらず、その橋本単独と小渕政権の“実態”は、公的支出にしろ、民間投資・民間住宅についても、まるで正反対・大きく相違している。

これには如何なる理由・経済状態があるのであろうか。

グラフ1(本文の下、表及びグラフから参照)

これは、東京都の公示価格の平均(千円/坪)【https://tochidai.info/】と日経平均(年終値)【https://indexes.nikkei.co.jp/nkave】を対比させたグラフであり、No2表はそのデーターである。

但し、グラフでは、公示価格との対比を明らかにするために、日経平均の価格は1/5表示に置き直してある。

グラフ目盛の8000前後で共にバブル絶頂期における高値を示現した東京都における平均公示価格と日経平均株価は、No2(本文の下、表及びグラフから参照)のデーター表を見ると、前者は、88年に8百万円/坪を超え、91年にピーク8,660千円/坪*を付け、後者は89年末において38,916円を付けている。

当時、東京23区の価格でアメリカ50州が買え、また、東証一部の時価総額約600兆円はNY株市場の4割に当たる、と言われたものである。

*商業地・住宅地の単純平均であり、また、それらの用途地域等を問わないため、住宅地と考えれば、非常に高くなっている。

しかし、バブル崩壊と共に、高値時の半額、グラフ目盛4000以下でその後25年以上低迷、公示価格は未だ、4百万円/坪を回復するに至っていない。

一方、日経平均は、アベノミクスの下、「2015/05/22に時価総額が591兆3007億円となり、1989年12月29日の590兆9087億円を上回り、25年4カ月超ぶりの高水準」(ロイター2015/05/22)となり、漸く市場規模は回復した物の、株価自体は、今年の2~4月にかけ高値で一時30,000円台を示現するも、4月終値では28,812.63円に止まり、“異次元の金融緩和”をもってしても、バブル期を越え得ないでいる。

実は、このグラフ・表を掲載したのは7月23日であったのだが、この日は、言わずもがなであるが、“東京五輪”開会式が~一部乃至何等かの特権階級を除く~無観客のもと開催された日であったのだが、同時に、NY証券市場のDow平均が“finishing

above 35,000 for the first time ever”となり、35,061.55ドルで終了した、という日でもあったのである。

ちなみに、Dow平均は1989年は2,753.2$に過ぎず、実にこの30年で13倍!!!になっているのである。~尤も、7/21の先の東証一部の時価総額は約708兆円とバブル期比2割増しになっており、また,この間138円/$から107円/$迄の円高となったことから、$表示は4.3兆$から6.6兆$と5割増価している、と“評価“する見方もある。

しかし、89年末の株価は同様計算で282.1$となる一方、4月末終値は同268.8$となり、やはり、バブル期レベルを回復していない事には変わりない。~むしろ、時価総額の増加は、「89年末と比べ1部上場の国内企業は6割超、上場株式数は今年4月までに3割超、それぞれ増加」(前掲ロイター2015/05/22)している為であり、7/21現在の普通株式数2,954億株に対する89年時点での数字が見当たらないので、精確な増株数は不文明であるが、株価逆算からは約1.7倍になっているものと推算される

そこで、この上場株式数の増加に関し、No2表の日経平均の伸び率の欄を見て戴きたいのであるが、2005年に40.2%と三番目に大きい増加率となっている。

これは『「郵政解散後の総選挙」、「小泉構造改革(聖域なき構造改革)」の影響もあり、日経平均は大幅上昇。2005年5月より月次で8連騰を記録。2006年は1月の「ライブドアショック」、6月の「村上ファンド問題」、2つの証券取引法違反(当時)で市場が混乱。年後半にかけては世界的な株高と為替市場の円安進展から、上昇。』(SBIグループ、モーニングスター証券)と言う事であるのだが、このホリエモンが率いた“ライブドア”こそが、“株式分割”という東証規則の間隙をぬった株価“吊り上”げを行い、結局は、“自社株”の儲けを“営業収益”として計上、“業績向上”という“風評”を流し、株価操作をおこなったと言う事で“御用”となった訳である。しかし、SFに記載したハント一族の場合も、“仕手戦”に負けかねなかった取引所側が“ルール”を変えた訳であり、「ライブドア」の際も、「分割」により手数料を儲け、株売買により取引手数料を稼いだのは証券会社・取引所であり、片や、結果的に損失を蒙ったのは“投資家”、就中、個人投資家だと思われる。~自己責任、と言えばそれ迄!であるにしろ。

更には、この“匿名投資組合”による財務利益を“営業利益”として計上すること自体には、確か、会計学者は裁判で、あり得ると証言したのに対し、その後の、東芝の“不正会計“(パソコン部品のRepo取引)は「粉飾」だ!とする会計学者も多かったと記憶する。~売上げ実現主義が強化されたのか放擲されたのか、筆者の文章理解能力を超えているが、東芝事件の発覚前後から検討されていた、会計基準の変更が「企業会計基準第29

号、収益認識に関する会計基準」として整備され、今年4月から、従って、3月年度決算会社には来年の公表から適用されるようである。

話しが、ややズレてしまったが、先のグラフ1を見て戴くと、あたかも株チャートのように、公示価格が100日移動平均線で大きな波を描き、そこに日経平均が30日移動線の様に小さい波を描きながら、デッド・クロスやゴールデン・クロスを繰返し、“チャート”的観相“からは、アベノミクスの2013年からは”上放れ“しているように見える。

この長波・短波の違い乃至そうなる違いは、1つには、後者の株式取引の太宗が取引所取引であり、HFT取引に代表されるように, 多種多様の要因を瞬時に反映させた大量取引であるのに対し、前者の不動産取引は相対取引であり、“実体的”取引きが主体と言う事があると思われる。

グラフ2(本文の下、表及びグラフから参照)

グラフ2は、No2表の中央やや右より欄、公示価格・日経平均の対前年比増減率を表している(横軸年表示の関係から、0でなく1を足して縦軸にしてある)が、不動産価格はバブル期から94年迄の約2.3倍の“大崩れ“以降は、バブルを”形成“していない?が、株価は、バブル期以降も、IT不況・先述ライブドアショックに続くリーマンショック、それと、アベノミクス前夜2011年における「東日本大震災の発生やその後の原発事故の深刻化を受けて、日本の株式市場は急落。4月以降は、日本の株式市場は原発事故の収束の長期化や企業業績に対する悪化懸念などを受けて、軟調な推移が続いた。」(前掲、(SBIグループ、モーニングスター証券)時と3回の”崖崩れ“が見られ、これらの時に、No2表数値の通り、8,579円・8,860円・8,455円と”大底“を3回経験している。

そして、実体経済上からは感じる事が非常に難しい(少なくとも筆者に取っては。何故なら、かかる表乃至グラフを作成してみて初めて注目した。他のメデイア・ネット・本等での指摘を寡聞・拙学にして目にしていないからである)が、株価が対前年比で最も増加したのは、不動産がバブル期であったのに対し、アベノミクス直後の2013年の56.7%が最大である事だ。

そして、この大幅上昇の反動として、グラフの通り、第4の“崖崩れ”が立派に“発生“しているのである。

この点に関し、先の浜田氏が前掲書のP196で「私は、アベノミクスの初期に油揚を海外に持って行かれた日本の投資家達に、今度こそおいしい思いをして欲しいと思っています。・・・投資で大きな成果を上げている人達と言えば、(かのSFに引いた)ジョージ・ソロスなどが運営するヘッジファンドでしょう」と書かれた後に、「ソロスは日本の金融緩和が効くことを知っていた」の項で、「私が内閣官房参与になったあと、・・・ソロスから・・・レストランで御馳走になりました。・・・彼はアベノミクスがどのくらいの確かさで実行に映されるのかを探りに来ていたんですね。・・・その後、ソロスのパートナーから・・・例えば黒田さんのような人を日銀総裁にしないと日本経済は破綻するよと・・・脅迫状みたいな手紙が送られてきた」と記されている。

無論、浜田氏は全くのbona fideであろうし、ソロスの行動もSFⅡ-6,補遺で書いた、言わば「現代のネイサン・ロスチャイルド」と比肩さるべき人物であろうから、何等語られる筋合いのものではないだろう。

ただ、前掲書の初版出版日が2015年1月30日である所、No2表右欄の日銀のETF買取り残高の増減額と、この第4の“崖崩れ”を対比すると、以下のグラフ3になる。

なお、グラフの縦軸は、ETF前年比増減額(億円)は千分の1、日経平均前年比増減率は100倍にしてある。

グラフ3(本文の下、表及びグラフから参照)

2018年は、「年初は米長期金利上昇、米中貿易摩擦などの影響で下落したが、米中の対立に一服感が見られた後は上昇に転じ、9月には年初来高値を更新、バブル崩壊後の最高値圏で推移した。10月以降は米長期金利の上昇、世界経済の減速懸念、米政府機関の閉鎖などが嫌気され、大きく下落した」(前出、モーニングスター証券)年であり、コロナ以前では、ETF買取りが、6.3兆円と最大の増加を示したのであるが、ETFの買取りが急増するのは、正しく、日経“線“とゴールデン・クロスしてからである。~逆に日経平均から言えば、第4の”崖崩れ“でETF”線“とデッド・クロスした!と言う事になる。~このゴールデン・クロス・移動平均線等、所謂テクニカル分析についてのカリスマがジョー・グランビルであり、彼は、グランビル・レターを会員向けに発行(The

Granville Market Letter from 1963 until shortly before his death in 2013;Wikipedia)し、市場に大きな影響力を与えた。しかし、筆者がNYに駐在していた80年代初頭、株価が800$を切るとのベアー予測を喧伝、逆に、市場は1000$を超えていった事から、大いにその”権威”を失墜した。先のSFⅡの補遺に書いているが、チャートは、「過去の取引には符合するが、中々将来の取引には使えない」と言う代名詞的ハズレなのである。所が、実は、このレターの会員価格にはランクがあり、ランクが上即ち会費が高いほど“最新・詳細”な彼の情報を得る事が出来、下がる毎に“遅い・少ない”情報になる、と言う事であった。俗に言う提灯買い乃至売りが続くとすれば、当然、先に買うなり売ったものが儲ける!と言う事になる。日本の80年代末におけるバブル期に一世を風靡した仕手集団“加藤某”も同様情報を流していたと側聞する。結局、含み益では一文の得にも成らないわけであり、“売り抜く”“買い戻せ”なければ実現益とはならない。この点、SFで触れたハント一族は金銭的利益を追求したのではなく、文字通り、Silver

Ingot自体を買い占めたかった故に取引所ルールを改正?して迄、強制的取引解消をしたわけであり、『SNS掲示板の「レディット」で情報を交換した不特定多数の個人投資家が、ヘッジファンドが空売りしていた複数の銘柄を共同で買い上げ、・・・「踏み上げ」と呼ばれる現象が急激かつ大規模に起き・・・米ヘッジファンド大手のメルビン・キャピタル・マネジメントは1月、年初時点の運用資産の53%に当たる約66億ドル(約6930億円)もの巨額の損失を被った』(日経マネー特集2021年2月5日)とされるのも、“空売り”をしていたのに関わらず売る株自体を持っていなかった、と言う事である。

無論、グラフ3は、前年比増減率の表であり、株価自体は15・16年当時から1万円弱も値上がりしており、この時点で購入した“投資家“は大いに”潤って”いるわけであり、浜田氏の“推奨”は的中している事になるが、先述、株式時価増額が約700兆円とすれば、日本の株式市場の旧弊とされる“銀行間との持合い“が解け行く中、本丸の日本銀行の株式保有比率が間接的とは言え、その2021年におけるETF残高36兆円は、36÷700>5%となり、所謂5%ルールの大台を超える、と言う状況になってしまっている訳でもある。

さて、先の長波・短波乃至そうなるもう一つの違いは、後者の株価が、経済予測的先行指標であるのに対し,後者の“公示価格”は、“不動産取引”に係る遅行指標だ、と言う事である。

公示価格、即ち鑑定評価額を判定するにはその「前提となる、基本的事項として、対象不動産・価格時点、及び、価格・・・の種類を確定しなければなら」ず、この価格時点を確定しなければ成らないのは、「価格形成要因は、時の経過により、変動するものであるから、不動産の価格は、その判定の基準となった日においてのみ、妥当するものである。従って、不動産の鑑定評価を行うに当たっては、不動産の価格の判定の基準日を確定する必要」(鑑定評価基準及び留意事項、以下同)がある為である。

そして、この価格時点には、「鑑定評価を行った年月日を基準として、現在の場合(現在時点)、過去の場合(過去時点)及び、将来の場合(将来時点)に分けられる。」が、「過去時点の鑑定評価は、対象不動産の確認等が可能かつ、鑑定評価に必要な・・・資料の収集が可能な場合に限り、行う事が出来」、また、将来時点の「鑑定評価は、対象不動産の確定(等)・・・について、全て想定し、又は、予測する事となり、・・・原則として、この様な鑑定評価は、行うべきではない」とされるので、鑑定評価は、ほぼ、現在時点となる。

一方、この鑑定評価額自体を判定する、「不動産の鑑定評価の方式には、原価方式・比較方式・収益方式がある。

原価方式は、費用性及び相対的希少性に主に照応し、不動産の再調達(建築・造成等による新規の調達をいう)に要する原価に着目して、

比較方式は、市場性及び有効需要に主に照応し、不動産の取引事例又は賃貸借等の事例に着目して、

収益方式は、収益性及び効用に主に照応し、不動産から生み出される収益に着目して、それぞれ不動産の価格又は賃料を求め」(太字・アンダーライン筆者)るとされる。

ちなみに、上述赤字部分を「価格の三面性」、青字部分を「不動産価格の三要素」と“カテゴライズ”されており、「合理的市場人は価格の三面性に着目して意思決定を行うので、原則として、原価方式・比較方式・収益法式の、三方式を併用すべきであ」るとされる。

そうした上で、「不動産の価格を求める基本的な手法は、原価法(によって求められた試算価格が積算価格)・取引事例比較法(同比準価格)・収益還元法(同収益価格)に大別され、この他、三手法の考えを活用した開発法等がある」と、やっと、

“価格算出法”が呈示されるのである。

方式と手法、これについては、基礎的な考え方と具体的な計算法の違いであると説明され、そう納得して覚え込まないと試験には受からない訳であるが、昭和41年に初版が出された「不動産の鑑定評価に関する基本的考察」(櫛田光男著;旧大蔵省局長から日本不動産研究所理事長、日本不動産鑑定協会初代会長)の中には、「収益価格・・・を求める方式が収益還元法、・・・複成原価・・・を求める方式が複成式評価法、・・・比準価格・・・を求める方式が市場資料比較法」(同書P145~147;89年再版第10版)と明記されている。

鑑定評価基準「第1章、不動産鑑定評価に関する基本的考察」はその難解さと“銘文“を持って知られ、昭和40年度鑑定理論第1問「不動産のあり方」に関わる問題は、不動産鑑定士試験に関わる”鉄板”“最強”の問題と言われるが、この第1章を櫛田氏自らが、同書前書きにおいて「私の書き下ろしたものであります」旨、記述されている。

“理論”自体は、勢い、時の流れと共に進化・精緻化する,と言う事もあり得るし、逆に陳腐化すると言う事もあり得るかと思うが、同書が再版出版されたのは‘89年・昭和64年と、正に“バブル”全盛期時である。

だが、筆者が鑑定理論学んだ‘12年以降の際に、実は、“その当時”は、収益方式は殆ど使われていなかった,と言う!

「日本にて収益価格の考え方が本格的に導入されたのは、バブル崩壊後においてアメリカ資本のハゲタカがこの考え方を持ち込んで以降です。・・・日本における収益還元法の歴史は意外に浅いです。・・・日本の不動産に関する価値判断の歴史を次の3つの時期に分けて整理してみ(ると)、

バブル崩壊前 1990年前;一言で言えばキャピタルゲイン中心のマーケット。原価法*、取引事例比較法が主流の評価(*但し、市街化区域にあっては、造成費用は別途、素地価格を算定するには取引事例によらざるを得ず、積算原価を出すのに、取引事例比較法を適用するのは循環論となり、バブル時代は、実質、取引事例比較法一本槍だったと言える。)

バブル崩壊後 1990年~2000年初頭;一言で言えば:インカムゲインの考え方の導入。収益還元法が持ち込まれ、次第に定着していく

REIT・ファンドの登場 2000年初頭~現在;一言で言えば、IRR重視のマーケットへ。収益還元法が評価の主流となっていく」(不動産業ドットコム

;2020年8月31日、*筆者)と、ある。

筆者が共にインターンをした不動産業界の方も「収益価格が導入されてから、随分、価格の透明性が上がりました」と、話されて非常に驚いた事を覚えている。~筆者が、外債投資を担当し始めたのは80年代初頭であるが、その当時は利回りを算出するのに、日本国債は“単利“であるのに対し、米国債等は”複利“であり、”手計算“では間に合わないので、海外出張の折りに、HP等の”計算機”を買って来ていた。~そして、当時の“日本的文化”で何故、複利ではなく単利が用いられていたかを考えるに、要するに、複利計算においては、孫利息即ち利息の利息をも利息利率と同利率で計算する。現在利息だけでなく、将来利息をも“見込む”,と言う点にあろうかと思う。将来の予測をも含む、という事であり、この事に対しては、市場慣行に従わざるを得ないわけであるが、“慣れる”までには違和感があったことは事実である。~Essex

HouseをJALが買収した際、真実が否かは不分明ではあるが、Cash Flowが追いつかず、買収価格を正当化するために99年間のDCF表を作った、と言う話しが喧伝されていた。~件の「簡保の宿」売却問題に関し、『竹中(平蔵)氏は明らかな粉飾発言をしている。その典型例が「もう一度入札をやり直しても、雇用の維持が条件であれば、109億円以上の価格を出す企業は出てこない」というものだ。』(かんぽの宿・郵政民営化

/ 2009年03月01日)と、世田谷区長の保坂展人氏はその「どこどこ日記」に書かれているが、実は、このかんぽの宿等を巡る鑑定評価書(平成19年8月31日付け)に関し、平成23年8月26日付けで、鑑定士17名・業者2社に対し、懲戒・戒告・注意等「これまでに類を見ない大量」の行政処分が行われている。

DCFであれ直接還元であれ、収益価格というからには、“収益“が赤字であれば、マイナス利率割引と言う事はあり得ないから、鑑定評価額は判定しようがない。

そこで、減損計上後の簿価が「約123億円、純資産額(を)約93億円」(Wikipedia)であり、バルクセールにおける保坂氏指摘の先の価格との近似が見られる一方で、「固定資産税評価額は約857億円に上」(Wikipedia)っており、その余りの格差が、入札当事者

の関連性も含め、問題となった訳である。しかし、鑑定評価上は、適切な利回り*で収益(そもそもホテルは「償却資産」として認識されている筈で有り、会計上赤字であったとしても、所謂EBIDAが黒字である限りのもの)を還元すれば、その評価額が50億円であれ300億円であれ問題はなく、簿価や固定資産税評価額と如何ほど乖離しようが関係はない。

*収益・利回り・割引・還元等“常識的に使用しているが、基準では”複雑“な定義・用法がある。

実際に評価書を見たことがないので、如何なる収益・割引率・Cash Flow・価格となっているのかは分らないが、問題となるのは、先の竹中氏がExcuseされたとする「雇用の維持が条件」となっていた事である。

不動産評価基準には「依頼目的に応じて、対象不動産に係る価格形成要因のうち、地域要因又は個別的要因について、想定上の条件を付加する事があるが、この場合には、依頼により付加する想定上の要因が、実現性・合法性・関係当事者又は第三者の利益を害する恐れがないか等の観点から、妥当なものでなければならない。」とし、鑑定評価書には「鑑定評価の条件」として「対象確定条件、又は、依頼目的に応じて、付加された地域要因喪若しくは個別的要因についての想定上の条件について、それらが、妥当なものであると判断した根拠を明らかにすると共に、必要があると認められる時は、当該条件が付加されない場合の、価格等の参考事項を、記載すべきである。」と明記されている。

而るに、この「雇用継続・事業譲渡」と言う「価額に大きな影響を及ぼす可能性のある重要な評価条件」を、「鑑定評価書への記載」を「省略」してしまったのである。(なお、行政処分理由としては、他にもある)

筆者は、この事を鑑定士協会の研修で教えられたのであるが、その際、先の「実現性・・・等の観点から、妥当なもの」との判断を、一鑑定士乃至業者としてなし得るか、担保しうるかと質問したのであるが、答えとしては「鑑定評価基準の一部のみを適用・準用した価格等調査」とすべきなのではとの回答を得た記憶がある。

不動産鑑定士たるものは、鑑定理論に止まらず、民法、行政法・会計・経済の他、金融・建築・地質地理等に関わるオールラウンドな基礎的知識が求められるのであるが、何よりも、「不動産の鑑定評価は、その対象である不動産の経済価値を判定し、これを、貨幣額をもって表示する事であ(り)・・・この判断の当否は、これら各段階のそれぞれについての不動産鑑定士の能力の如何、及び、その能力の行使の誠実*さの如何に係るものであ」る、とされている。

*この点、「かんぽの宿」問題が社会化し、国交省としても「不動産鑑定評価精度への信頼を揺るがしかねない」として前記処分に及んだのであるが、先のモリ・カケの際は、財務省の“依頼者プレッシャ“に依るか否かは定かではないが、「対象不動産の確認は・・・実地調査・・・等により、的確に行う」事もなしに、写真だけで“判定“した様である。

先に、基準には「価格を求める基本的な手法(に)・・・三手法の考えを活用した開発法」があると記述しているが、この開発法は「販売総額から通常の建物建築費(または造成費)相当額及び、発注者が直接負担すべき通常の付帯費用を、控除して得た価格」を鑑定評価額とするものである。

この手法は、マンション分譲や区画割分譲が「最有効使用」と認められる「当該更地の面積が、近隣地域の標準的な土地の面積に比べて、大きい場合」において有効な手法とされ、Developerが呈示しうる上限価格を現わすものとされる。

従って、「販売総額」乃至「建築費・付帯費用」を割り引く際の利率、「投下資本収益率」には相応のリスクプレミアムが上乗せされる。

その点、バブル期のイトマン事件等において用いられた言葉に「開発利益」というものがあった。

この「開発利益」は、本来は、「公共投資が行われるとその地域の地代(家賃)と地価が上昇する。このような地価上昇は開発利益と呼ばれるが,この利益は開発者にではなく地主に帰着する」(コトバンク)ものであるのだが、“バブル紳士”達によって歪められ、深奥の山林を「ゴルフ場用地」等として高値で売り抜ける・売りつける際等の方便として使われた。

そこで、この開発法を適用する場合においては、マンションや分譲地価格、先のリスクプレミアムを“適切”に把握する必要がある。と言えば簡単なのであるが、“開発”には、最低1年、通常は2~3年はかかる。とすれば、現状の分譲価格等は適切に把握し得たとしても、本来、将来時点の鑑定評価は原則なしえないにも拘わらず、1~3年先のマンション価格等を“予測”する事になり、矛盾する。

勢い、販売価格や建築費等は“実勢価格”をベースにするしかなく、“将来リスク”は、全てリスクプレミアムに反映させるしか無いのであるが、それを「行使の誠実さ」を保って判定するには、Developerの行っている土地買収の事例を収集し、そこから逆算的にCalibrateすると言う事に成らざるを得ないと、筆者は考えざるを得ない。~一鑑定士として実行可能か否かは別として

ここまで、大分、遠回りをしたように見えるが、先にグラフ2が長波・短波乃至そうなるもう一つの違いは「“公示価格”は、“不動産取引”に係る遅行指標だ」と言う理由をご理解戴けたかと思う。

即ち「不動産の鑑定評価の各手法の適用に当たって必要とされる事例には、原価法の適用に当たって必要な建設事例・取引事例比較法の適用に当たって必要な取引事例・収益還元法の適用に当たって必要な収益事例という、取引事例等」があり、これに適宜・適切に「時点修正・(各)要因修正」等を行い、評価に使って行く。

そして、この際の時点修正は、過去のトレンドに応じた~上昇傾向にあるときに、上昇率を多少“調整”することはあっても、減少させる事はなく、逆も然りである~修正であり、当然、予測的・恣意的には行えない。

結局、鑑定評価額は、“現在”の不動産取引価格の動きからではなく、それらがデーターとして積み上げられた「取引事例等」から鑑定評価日「現在時点」としての判定を行う訳であり、瞬時的予測的に小刻みな波動を示す「日経平均」に対し、不動産市場の動きを現わしている「公示価格」は、無論年1回の公表と言う事もあるが、遅行的に大きな波動を示す、示さざるを得ないのである。

所で、筆者は、95年の夏から、建設・不動産業界への融資を担当する様になったのだが、実際に担当しその財務構成を見るようになって、その悪化振りの深刻さに極めて衝撃を受けた。

先の小峰氏の指摘の様に、「バブル崩壊によって景気が低迷したため、大規模な経済対策が繰り返され」た事に依り、No2表の通り、“表面的”には株価は2万円前後まで揺り戻していたのであるが、“水面下”において不動産価格は、先述「バブル期から94年迄の約2.3倍の“大崩れ“」を起こしていたのである。

特に、TーTと称していた2社については、取引関係上比較的詳細な財務情報が得られていたので、これらを基に、他社の財務状況を推算してみると、言わば、業界全体として、深刻な不動産関連の「含み損」を抱えている事が類推された。

ただ、この時点では、所謂「住専問題」が表面化・社会問題化しているだけあり、結局、この「含み損」が表面化するのは「1996年1月に登場した橋本龍太郎首相の下」で、「財政状況は急速に悪化している中」で、「97年4月に消費税率を3%から5%に引き上げ、・・・財政構造改革」に踏み込んだのだが「ここで発生したのがアジア通貨危機と日本の金融危機である。97年夏にはアジア通貨危機が発生し、株式相場が暴落」し、ある意味、“金融によって支え”きれなくなったT-T社等多くの不動産関係会社が破綻、更には、「97年11月には北海道拓殖銀行、山一證券が破綻」(前掲、小峰氏)し、銀行・証券業界自体の戦後体制の清算・金融再編へと繫がった行った訳である。

ここで、話しがややズレるかも知れぬが、「金融」「融資」「貸出」というもの、その本質について考えて見たい。

よく銀行は「晴天に傘を差しだし、雨が降ると傘を取り上げる」的云い方がされると思う。

即ち、「お金が必要なときに貸してくれず、要らないときに“貸します、貸します”と言って来る」と言う事だと思う。

借りたい側乃至表面的にはこう言いたい気持ちも分らぬでは無いが、貸す側としては、融資は「必要な額を貸し、返済されるべき時に償還を受ける」という事である。

そして、この事を明確に“説明”出来て,初めて銀行員として一人前である、のだが、実は、中々難しい~勢い、“政治屋”に弱い、バブル期の如く、銀行家自体が“収益を求めて”道を踏み外す,と言う事にもなりがちと思われる。

今では、死語かも知れぬが、「サウンド・バンキング」~“健全なる金融”とでも訳すべきか~と企業融資に係る研修を受けたときに教え込まれた。

それは、高々“1%”の利ざやで、融資は行われるのであるから、もし、1の焦げ付き・回収不能債権を作ると、それを取り戻すには、100倍の貸出しを行わなければならない。左様に、貸出しはリスクが大きいものであるから、融資に当たっては慎重な判断を行い、“健全な債権”となるようにしなければならない、と言う事であった。

で、その“判断”はどのように下せば良いかと言う事になるが、それこそが、先の“雨傘金融論“への説明と言う事になる。

融資には、「運転資本」と「設備資金」の貸出しの二つしかない。

前者は、「信用経済」が故に生じる売掛債権と買掛債権の期間の相違から生ずる必要資金と、商売を継続する為に必要な在庫資金の合計である。

通常、売掛期間が長く買掛期間が短いために、その差に(平均)月商をかけた資金*が必要となる。

*この点、本来、スーパー等売上現金・仕入れ買掛けの場合には余剰資金が生じ、「運転」資金を借りる必要はない。そこで、通常、この余剰資金、即、自己金融資金は店舗(数)拡大等の設備投資資金に使われる。~ダイエーが土地買上げによる全国展開を図っていったのは、この“自己金融資金“の循環的拡大、即ち、店舗拡大が売上げ拡大を招き、これが自己金融資金の増加を生じ、更なる店舗拡大が図られた事によることが大きいと考える~尤も、これに反し、イトーヨーカ堂は、土地賃借によったため、結果的に、”バブル崩壊“による”崩壊“を免れた事になる。

そして、この運転資金の返済は何時行ってもらうかと言えば、それは、売上が実現した時、と言う事になる。~商売は、継続して行われていくから、この返済は、実務的には1年毎の借換・乗換と言う形で行われるが、この際、商売の“規模”(在庫を含め)に変化なければ「経常運転資金」となり、拡大していれば「増加運転資金」,減少傾向にあれば「減少運転資金」と言う扱いになる。~従って、運転資本に応じた貸出しは、売上げの“立替”と言う事がその本質である。

一方、「設備資金」は、自己資本に依って賄い得れば借り入れは必要がないが、“経済成長期”においては、自己資本の充実を待っていては“バス”に乗り遅れるから、“一部”を金融に頼ることになる。今で言う所のレバレッジである。

しかし、会計上の“減価償却”に具現されているように、資本投下された設備が果実を生じるには一定の期間が必要で有り、かつ、一定の連続した期間に、その果実を生じる。

従って、「設備資金」の本質は「自己資本」の代替であり、その返済は、一定の据置期間を経た後、「償却前利益」から分割返済してもらうと言う事になる。

先の、“かんぽの宿“に係る鑑定評価額にかんし、会計上の収益は関係無く、EBIDAを”割引“と述べた由縁である。

所で、先の企業研修の折り、当初は、何故「黒字企業」の財務分析を事細かに行うのか理由が分らなかった。

「赤字資金」が融資だと、暗黙に思っていたのである。

“雨が降るから、傘をさす”と思っていたのである。

売上げが費用に及ばず“赤字”が出ることは、“商売”であれば、当然、往々にして有り得る訳であるから、それに対応できる“自己資本”を持っていなければならない。

「赤字資金」は“サウンド・バンキング”から逸脱し、融資“出来ない”のである。

しかし、金に“色目”は付いていないから、“赤字企業”に“融資”があると、本来の「運転資本」対応か「赤字」見合いか区別がつかない。融資行が多数あれば、尚更、自行融資が如何なるものか判別出来なくなる。

実際、“監督官庁”とこの“見解”に対し論議になった事がある。

筆者的見解では、“総”短期借入れを、本来の『運転資本』部分と「赤字」見合い分に按分比例すると言う事に成るかと思われるが、現実的には他行分を按分すると言う訳にいかないのであるが・・・

この点、今や昔とは思われるものの、何故、借入をしている企業が預金を銀行に維持しているか、と疑問視され、一般に“資金繰り”上と説明されるものの、“銀行”の優越的立場を利用した“歩積み・両建”だと批判されることも多く、監督官庁からの監視が厳しかった時代があった。

しかし、今までの“融資”の説明で、この借入れと預金の両建ては、企業側からみれば「一時的赤字~資金不足」リスクを回避する、融資行側から見れば(例えば割引手形の不渡り等)「一時的回収」リスク乃至「赤字企業」の赤字見合い分を“担保”する、為の「資金繰り」上の“バッファー”である、あった、と言う事が理解され得ると思う。

所で、“信用”を得る際に、その“信用”をうける事が難しい、と受け手・借り手側で言われる事も多いかと思うが、実は、出す側・貸し手側にも、新規融資や既往取引先であっても長期“設備資金”の貸出しは難しい、審査が厳しいのである。

これは、「運転資本」融資にあっては、基本「平均月商」が融資額計算の基礎となるために、新しく“商売”を始める為に「融資申込」をされても、単なる“見込み”を基とした「月商」では“信用”が置き得ないからであり、既に商売をやられていても、貸す側に取って“新規”である場合には、それこそ「赤字資金」である可能性も有り得るからである。

また、「設備資本」の場合には、正しく、“将来予測”をせねばならず、額も大きくなってくることから、“応需”において慎重さが要求されるのは当然であろう。

そこで、勢い、“保証”・“担保”が出てくる事になる。

先の企業融資研修の折の講師は、「都銀であれば、資金繰り計画表1枚で、運転資金の融資は出来る。何故なら、資金が決済される当座預金の動きを追っていけば、実際資金繰りが(計画対比)どうなっているのが分るからだ」と熱弁されていたのを記憶する。

当時の金融制度は、所謂、“業態別金融“であり、”組合金融“の下、一般企業の預金口座を筆者の勤務先へ開設するには制約が多く、Cash Flowの監視は事実上困難であったのである。

一方、所謂”組合員勘定“は、正しく、この当座預金に貸出・貸越機能を付加したものであるのだが、所謂”ドンブリ勘定“としての批判も多かった。

そして、”保証“についても、所謂”めくら判“等、種々の問題が社会問題化する一方、海外の格付け精度が流入・移植され”行内“的にも”リスクに応じた利率(差)“が普及・一般化して行く事により、基本”無保証“が当たり前となって行った。

この間、筆者は、今後の金融機関としての収益力は,審査能力強化が肝要だと提言していた。先述、筆者が外債投資を担当し始めたのは80年初頭であるが、その時点では、AAA格のFRNでLibo+1/4%であり、”1%“など望むべくも無かった為、当時ではまず無かったと思われるが、FRNのトレーデイングにより、何とか利鞘を稼ごうとしていた。

それが、85年位になれば、1/4物など格落ちにしか付けられず、1/8物ですらあるとすればオーバーパー発行という”低金利“状態になってしまった。当然、AAA格以下であれば、1/4物もあったが、OneShot1百万$が最低単位という金額では、”信用リスク“は取れなかったのは先の理由がある。

かかる、”経験“から、融資の世界においても”格付け“が普及すれば、Low Risk-Low Returnである事は無論であるが、High Risk-High-Returnと言われるものの、Risk顕現確率から言えば、Riskに応じたReturnになっているだけであり、何もHigh

Retrnなどになっていない・”言葉の綾”に過ぎないのである。

“銀行”が系列証券の“仕組証券”をRisk説明無しに“売りつけた”とし、00年代に社会問題化したが、Risk概念の把握が間違っているのである。

そして、このAAA等の格付け評価は何も“未来永劫”保証されている訳でも何でも無いのである。

“長期債”格付けにおいても、その格付けが長期債の“満期”、例えば10年債であれば、その期間に対し、格付会社が当該格付を“保証”しているかと言えば,そんな事はないのであり、AAA格付が継続する平均的期間は、その当時大体5年であったと記憶する。

この事が如実に表れたのが、リーマンショック時におけるSub-Prime-LoanをcollatelizeしたAAA債である。

尤も、この仕組み債は、Ginnie Mae Pass-Through証券と実質同じであり、何も、金融工学・Financial Engineeringの成果でも何でも無く、Cash-Flowの扱いがコンピューターの発達(AIでは無い)によってelegantに成っていただけであり、裏のSub-Prime-Loanが所謂忍者ローン・No

Income・No Job・No-Assetであり、元利金の返済が元々あり得ない“詐欺”商品が“混交”されていた訳である。

そして、確かNHKの番組であったと思うが、格付会社の担当者にAAA債が何故Defaultするのかと格付の“信憑性”を問われたときに、その担当者は、平然と(これは翻訳乃至日本語吹替えでの発言で)“だるま落とし”と一緒で、下が崩れれば上は自ずと下がる“旨の解答をしていた記憶がある。

筆者は、AAAかつSovereign物にしか、特に投資金額が大きいときには、投資はしていなかった。

そこで、当時は益々“金余り”状態になって行った、という経験をしていたのであるが、この格付が永続的で無いと言うことは、AAAがBBBに落ちることがある代わりに、BBBがAに、AがAAに成っていく事もある訳であり、そこに“収益”を得るチャンスがある。今で言えば、成長企業をどのように見出して行くかと言う事になるが、その“目利き”“審査能力”が問われる時代になる、と提言していた訳である。

そして、この“目利き”と“審査能力”では、全く,別物である。

当代随一の“目利き”と言えば、少なくとも日本においては孫氏を凌駕する方は居られないであろう、と言えば、“審査能力”と違うと言う事は大方了解戴けるであろう。

銀行の「融資」は不特定多数の方の「預金」を原資としている。

孫氏は、1兆円すろうが10兆円すろうが自分の「会社」の資金である。例え、その「投資資金」の大半を“シンジケートローン”等によって、間接的に得ていたとしても。

ここで、証券会社は、Securities Firmとも言うが、Merchant Bank・Investment-Bankとも言う。

後者の言い方を始めて聞いたときに、違和感があったが、“由緒”ある証券会社の社員ほど、この呼称、Merchant banker(英国系が多い)、Investment

Banker(米国系が多い)を使っていた。

SFに書いていた“冒険商人“merchant adventurerの名残である。~大航海という冒険を冒して大商人となるのである!

そして、「融資」と「投資」は、全く、別物である。

前者は間接金融、後者は直接金融である。

~尤も、この様な“区別“を、今の”Financial Person”は、知っているのであろうか。マルクス経済学の呼称同様。

“Venture“融資なる言葉そのものが語義矛盾なのである。

この区別は、“大不況”の教訓から制定された“Glass-Steagall”法によって担保されていたが、正しく筆者がNYに駐在していた80年初頭にその改正法案が審議され、87年施行の予定であったと記憶する。

筆者は、その案文の拙訳を本部へ提出したが、現実的にも、後に「Wells Fargo」銀行と合併する「Norwest Corporation」銀行が,

“all types of financial services products ”を1986に率先して提供し始めたり、監督官庁である“Federal

Reserve Board “自体が、この「銀行・証券の分離」規定にかんし、銀行がそれによって禁止されている証券業務に"engaged

principally"していない証券会社と、” affiliate“(合併, 提携)出来るとの解釈を” Starting in 1987“に行っていた。(Wikipedia)

しかし、この「銀行・証券の分離」規定撤廃が、明文法となったのは1999年に成立したGramm-Leach-Bliley Actに迄ずれ込んだ。

これには、Sub-Prime-Loanに端を発するリーマン・ショックの前史と言えるS&L危機が発生した事が多大な影響を与えた。

S&L、Savings and loan association*は、英国ではBuilding societyと一般的に言われる、かっての日本の“無尽講”的組織であり、「零細預金を引き受け、それを原資に住宅ローン等の貸付を行う組合型の金融機関」(内閣府、世界経済の“潮流“2007年秋)であるが、SFに記述した所謂”ボルカーショック”により「短期の貯蓄預金を原資として長期固定金利での住宅ローンの貸出」という「期間ミスマッチが原因となって、短期金利の上昇による多大な損失が発生」し、「第1次(80年代初頭)の危機」が生じた。

*このS&Lについて、It's a Wonderful Life(邦題;素晴しき哉、人生!)と言う、「正にアメリカの良心を代表するスターである」(水野晴郎;“いやぁ、映画って本当にいいもんですね~”と言う名文句によってTV番組で有名となった映画評論家)James

Stewartが主演した1946年制作の名作がある。この主人公は、父親の死亡により、夢である都会での活躍をあきらめ、the family business,

Bailey Brothers Building and Loanを継ぐのであるが、新婚旅行に出かけようとする正にその時に、“run on the

bank”、映画では明確には語られてはいなかったと思われるが「大不況」の際の“取り付け騒ぎ”に直面しhoneymoon “savings”を投げ出して、何とか、破綻を免れる。そして、その後も、“町を牛耳る強欲”な実業家・不動産業者と対峙しながら、夢である住宅を購入する“loan”を“低所得者”に提供して行く、と言うあらすじである。

この映画は“one of the 100 best American films ever madee”に選ばれ、“designated as

"culturally, historically or aesthetically significant"(Wikipedia)とされており、「アメリカではどの大学の映画科でも、この映画が学生の指針となっている程の秀作」(水野氏)なのであるが、映画の冒頭、大都会の都市計画に携わり大金を手にしたい主人公は”penny

and nickel”を扱って人生を終えたくないと言うのに対し、父親が、“mortgage”、住宅金融は庶民の夢を叶える意義ある仕事だと、語る場面がある。

そして、正しく、この“意義”ある仕事により、先の“avaricious”・強欲な不動産業者により窮地に送り込まれた主人公はChristmas

Eve を祝う事が出来る様になり、The Endとなる。

しかし、現実のS&L業界は、「変動金利型ローンへの移行や住宅ローンの証券化等・・・業務の多様化を通じ・・・83年以降、業績は回復」したものの、この間に「規制緩和の動きが拡大」・「貯蓄金融機関と商業銀行との業態の垣根の撤廃が進んだ」事が、反射的に「競争激化」を引き起こし、「企業買収に関連する融資やいわゆるジャンクボンド等の高リスク・高リターン投資の割合を拡大させ」、先に描写された“mortgage”の意義を見失い、「モラルハザード」に陥って行った。

結果「80年代後半の第二次危機」を招来、「破綻したS&Lを処理するためのコストは約3,700億ドルとなった。この損失額は、当時の商業銀行の自己資本額が約2,000億ドルで(あり)・・・多大な損失」(前掲、“潮流”)が生じたのである。

この「リスクや採算を度外視した投資等を行うモラルハザード」について、“潮流”では「S&Lが保有する資産のリスクの多寡を問わず、一律の預金保険料率」であった事、「検査、監督を行う連邦住宅貸付銀行(FHLB)の理事の過半数は業界の意向を反映したメンバーで占められるなど、独立性が不十分・・・(また)検査能力自体も不十分」であった事が誘因・原因となったとされている。

一方、wikipediaでは“1986 to 1995.”における第二次の“Savings and loan crisis “において、”3,234S&Ls”の内“1,043*”が“

failure ”し、“1996”年に、“the General Accounting Office”はコストの総計が“$160 billion“に上り、内、”$132.1

billion“は”taken from taxpayers“であったと見積もっている、としている。

*同期間に“declined from 3,234 to 1,645”との記載もある事から、差引「546」のS&Lが何等かの形で「merge」した計算となる。

更に、“潮流”指摘の「モラルハザード」については、この“taxpayer-funded government bailout”(税による公的救済)こそが“created

a moral hazard”とし、更に、後の“2007 subprime mortgage financial crisis”に結びついた、とする見方があるとしている。

また、“潮流”指摘の「規制緩和・業態の垣根の撤廃・FHLB等監督官庁の独立性・検査能力」に関しては、“In 1983, the FSLIC's

reserves for failures amounted to around $6 billion, whereas, according

to Robinson , the cost of paying off insured depositors in failed institutions

would have been around $25 billion. Hence, regulators were forced into

"forbearance"—allowing insolvent institutions to remain open—and

to hope that they could grow out of their problems.・・・

In the early 1980s Congress passed two laws intended to deregulate the

Savings and Loans industry, the Depository Institutions Deregulation and

Monetary Control Act of 1980 (signed by President Jimmy Carter on March

31, 1980).and the Garn–St.Germain Depository Institutions Act of 1982.

These laws allowed thrifts to offer a wider array of savings products (including

adjustable-rate mortgages), but also significantly expanded their lending

authority and reduced regulatory oversight. These changes were intended

to allow S&Ls to "grow" out of their problems, and as such

represented the first time that the government explicitly sought to influence

S&L profits as opposed to promoting housing and home ownership.“と記述してある。

要約すれば、「預金保険支払い準備が60億ドルしかないところ、破綻したS&LのPay-offには250億ドルが必要とみられたため、それらのゾンビS&Lを存続させ、規制緩和により貸出(先)範囲を拡大させると共に監督範囲を狭め、収益を上げさせることにより不良債権を自己償却出来る様な方策を採用するしかなかった。そして、それらの立法措置は、"culturally“に、自己住宅取得奨励策を取ってきた政府が、初めて明確に、その方針を翻したことを表わしていた、」と言う事になろうかと思う。

逆に、先の英文を、1文に要約してみれば、以下の通りになるであろうか

Regulators had to forbear to expand their lending authority and reduce

regulatory oversight so that S&Ls could grow out of their problems.

一応、wordの翻訳ルールの訳文は以下の通りになる。

「規制当局は、S&Lsが問題から抜け出すことができるように、融資権限を拡大し、規制監督を減らすことを耐えなければなりませんでした」

行政指導という言葉があるが、これは「行政法学で用いられる概念であり、行政手続法(上)・・・定義」されてようであるが、「日本特有の概念であるため、英語表記は"Gyosei-Shido"

と記される」(Wikipedia)とされる。

「Administrative guidance」と直訳すれば、先の翻訳ツールでは「行政指導」と、チャント出てくる。

しかし、それでは意は通じないから、"Gyosei-Shido"となる、と言う事であると思う。

言葉には、自ずから、その言語が属する文化に特異な" culturally significant“な意味合いが存する、と言う事だと思う。

そのような観点から、「ボルカーショック」によって、80年前後、同じようにこの長短ミスマッチに“苦しんだ”日本においてどのような“選択”がなされたかというと、国債の会計処理を、それまでの(旧)低価法から原価法に変更する事が「容認」*されたのである。「6.1国債」が市場利回り9.5%に達したとき、それまでの、簿価か市場価格か、いずれか低い方という扱いが、国債は満期満額償還されるからと言う理由で、含み損を抱えた簿価での評価が可能となった。

Sound Bankingと言う銀行経営の“健全性”重視と言う方針が変針したのである。

爾来、筆者が担当し始めた頃には“Never marry the Bond”と言われ、利回り重視から売買損益重視の運用方針に変換していく。

そして、それと併行して、所謂BIS規制が導入され、Risk-Capital RatioがMerkmalとなり、国際的に、皮肉にも、時価会計・清算会計が主潮、所謂”会計ビックバン“に繫がって行くのである。

*従来、わが国の企業会計基準は金融庁(従って大蔵省)長官の諮問機関である企業会計審議会が作ってきた。しかし、2001年に国際会計基準委員会(IASC)が国際会計基準委員会財団(IASCF)と国際会計基準審議会(IASB)に改組された際に、加盟国の基準設定主体は民間団体でなければならないとされた。

そこで、財務会計基準機構が新設され、併せて会計基準設定主体が民間の企業会計基準委員会に移された。同委員会は、IASBの活動に参加し、各国の会計基準設定主体と連携しながら、国際的な会計基準の整備等を進めている。(Wikipedia;青字筆者)』

そして、このS&L危機において破綻したのは単にS&Lのみである訳ではなく、“1980” から“1994”の間に“1,600”以上の

“FDIC”によって預金保険がかけられていた銀行が“closed”またはFDICの“financial assistance.” を受けたのである。

deregulationは収益力アップのチャンスにはなるが、先の反射的な「競争激化」を引き起こし、競争力の弱い金融機関はS&Lに限らず淘汰されていったのである。

従って、「銀行・証券の分離」規定撤廃に反対する有力な論点として,この規制緩和により銀行は必然的に“too big to fail”となり、それは、また、必然的に“bailout

by the Federal Government”に成らざるを得ないという主張であった。

しかし、実際は、「銀行・証券の分離」規定撤廃が実現する前に、多くの“relaxations”・抜け穴が出来た事に依り、この規定はもはや死に体となり、それらが、如実に示されたのが、1998年における銀行である“Citibank“の証券会社である”Salomon

Smith Barney“の系列化であり、更に、同年における” bank holding company“であるところの” Citicorp“による保険会社であるところの”Travelers

Group“との合併により”the conglomerate Citigroup“が形成されるに至って頂点に達した。

前者の場合は、FRB自体のその時点での法解釈により“permitted”されたが、後者の場合には、“violation of the Glass–Steagall

Act and the Bank Holding Company Act ”であるにもかかわらず、FRBは“change in the law”があるであろうとの想定の下に“two-

year for-bearance”を“Citibank”に与えたのである。

事ここに至り、 “Bill Clinton”大統領は、“”the Glass–Steagall law“はもはや適当ではない ~ no longer

appropriate~と宣言し、1999年11月12日に先のGramm-Leach-Bliley Actに署名・成立させたのである。

そして、結果的にこの「融資」と「投資」の混交は、反対派の懸念通り、“too big to fail”との“moral hazard”を招き~“avaricious”

Capitalistが「Greedy Capitalism」に”Grow”・進化し、“2007 subprime mortgage financial

crisis”“The Great Recession between 2007 and 2009”へと連なっていく

”penny and nickel”を扱う“mortgage”が、金融工学により”MBS”にと名称を変えたからと言って、ハイ・リターン商品に化ける事は無いのである。何等かのハイ・リスクが埋め込まれている限り・・・

そして、このS&L危機における“1986-1991”における、新規住宅建設数は“1.8 million to 1 million”へと“the

lowest rate since World War II”に減少した、とwikipediaには記述されている。(ここまでを、その3の1,とする)