そこで、ここからは、経済的諸データーを見ていく事により、三氏の論説により浮かび上がって来た論点を検証していきたいと思う。

Ⅰ表(文末、添付の表及びグラフのⅠを参照)

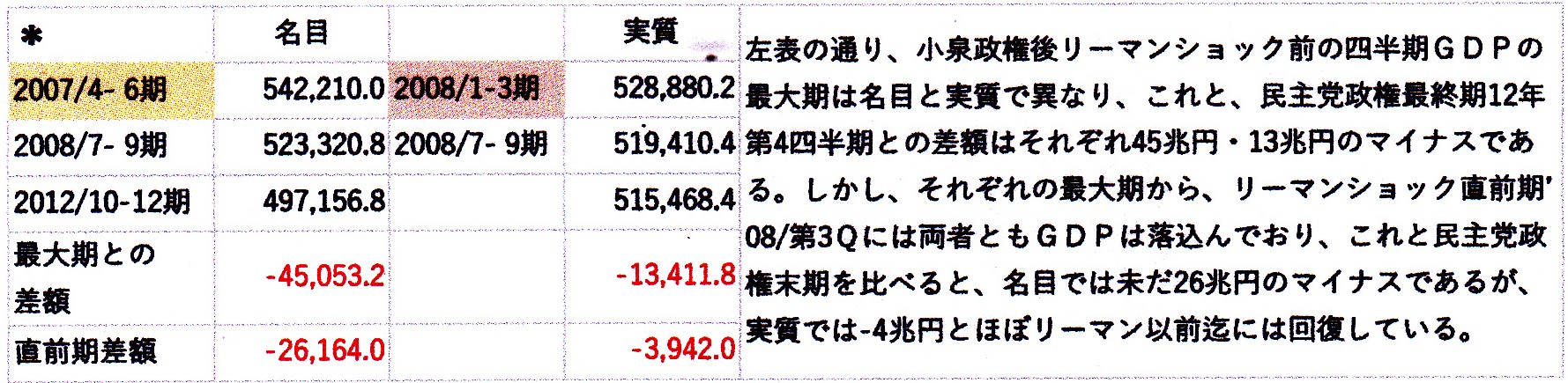

前ページⅠ表は、公表されている一連性のあるGDPの94年1-3期来及び94年度来のデーターを用い、左側が、第一四半期の前年同期比(年率)の値で有り、右側は3-4月年度の前年度比の値を示しており、21/1-3期のGDPは、冒頭第一次速報値年率の-5.1%であり、また、20年度は同じく冒頭記述前年度比-4.6%のGDPとなっている。

これを見れば、94/1-3乃至年度来のGDP伸び率の平均は前者が、名目0.3%・実質0.7%・デフレーター-0.5%、後者は同0.2%・0.6%・-0.4%となり、アベノミクスによりデフレ脱却した!と標榜されつつもコロナ戦下経済も重なり、94年~21年第Ⅰ・四半期間は筆者の言う“Def-Pansionの世代“となっている。

そして、この点は表下側、21/1-3期と同94/1-3期、及び、21年度と94年度を直接的に比較した場合においても、この間におけるGDP成長率は、6.3%・19.7%・-13.4%並4.8%・17.5%・-12.7%となり、その年(度)間平均は両者とも概ね、0.2%・0.7%・-0.5%となり、正しく“失われた30年”を現わす“実感無き成長”の数字となる。

ちなみに消費税は、平成元年(1989年)4月1日に導入され当初税率は3%であったが、97/4に5%・14/4に8%・19/10に10%へと引き上げられている。

そこで、この時期に当たるGDPの変化をⅠ表でみると黄色塗りつぶしの通り、まず、97年増税時においては、左側98年(98/1-3vs97/1-3)の実質で-1.7%強、99年の名目で-1.7%弱と成っているが、右側年度では97年度(97/4~98/3)は実質-0.1%強とほぼ落込みはなく、98年度においても名目において-1.5%弱に止まっている。

次に14年増税時は、右側15年では実質+0.3%弱の微成長を示し、左側14年度でも実質-0.4%弱の落込みに止まる。

一方、19年増税時では、左側20年実質-2.2弱の落込みを示すが、右側19年度実質では-0.5%強に止まっており、その下の行21年・20年度の数字を見れば、むしろ“コロナ戦”の影響が見て取れる。

Ⅰ-ⅱ(文末、添付の表及びグラフのⅠーⅱを参照)

Ⅰ―ⅱ表は、Ⅰ表の平均に対しその標準偏差(SD)及び分散(Var)、並にその最大・最小値を取ったものである。

平均値は1-3期対比・年度対比で見ても大差は無いが、黄色枠で示したように、そのSD並Varは、特にVarで見る事が出来るように、1-3期でみた場合がバラツキが大きい事が分る。

そして、Max/Minで見られように、Min値が1-3期では年度の倍位になっており、このMin値-8.5%・-8.9%は、Ⅰ表で分るように09年の値であり、リーマンショクの時である。

そして、年度値の名目のMinである-4.1%も年度で言えば8年度であり、正しく同じリーマンショット時のものであるが、-デフレーターにより、年度のMin値とはなっていないが、-3.6%となっている。

そして、これが、20年度のリーマンショック以来のコロナ戦下の経済落込みによって凌駕され、実質のMin値-4.55≒-4.6%となっているである。

一方、Max値の方を見ると、1-3期の名目Max3.5%は、先の14年増税時の「15年では実質+0.3%弱の微成長」を示したときのものであり、この時デフレターが3.2%のMaxとなっており、アベノミクス下、“物価目標2%“を、【デフレーターベース】ではあるが、唯一、達成した年となっている。

この点、年度の名目Max値3.3%も、14年増税時後の15年度であるが、デフレターも1.6%と、Max値である14年度の2.5%には及ばないが2番目に高い値であったので、実質はそれほど高くならず、Max値3.3%は10年度のアベノミクス前の民主党政権に依って達成されている。

そして、この時のデフレターも-1.8%と年度Min値を記録しているのだが、1-3期デフレーターMin値-2.4%は10年であり、この時同実質Max値4.3%となっており、同じ民主党政権時代であり、正しく、民主党政権は“Def-Pansion”の最盛期に在った、”具現“していた、と言える。

この様に見てくると、14年増税は、“物価上昇”には影響を及ぼした、と言えるものの、先述藤井氏の“97年消費者税増税”が“失われた30年”の元凶でだと言う主張には、やや、遠いものを感ずる.それは以下のⅠ-ⅲ表からも分る。

Ⅰ―ⅲ(文末、添付の表及びグラフのⅠーⅲを参照)

各増税時における数値を“単純”に合計しても、リーマンショック時の半分位にしかならないのである。

そこで、各増税時における、“駆け込み需要”が起こると言われる、増税時とその1期前の四半期を比較してみたのが以下の表である。

Ⅱ(文末、添付の表及びグラフのⅡを参照)

上表数値は、対前期比の年率換算であり、暦年・年度計算では、概ね1/4になるが、当該期においては“瞬間値”として実感されるものである。

とすれば、14年/19年増税時期においては、-7%強とリーマンショックに劣らぬ落込みとなっており、97年増税時期においても-3%と大きな落込みになっている。

しかし、各時期における変化は同質ではなく、先の通り、14年時は、デフレター・物価が名目を大きく上回る8%強“上昇”しているのに対し、19年時は名目そのものが-4.6%と大きく低落し、最初の増税時である97年は物価上昇は19年時より大きい4.3%であるものの名目は増加していたために、実質の落込みは後の2回に比べ大きくはなかった、という事になっている。

また、増税時前期における“駆け込み需要”も、如実に見られたのは14年時の名目・実質3%~の増加だけであり、外の時期は、概ね1%程度に収まっている。

そこで、この増税時前期と増税時期を合計した2期・半年ベースで見ると97年14年時は

名目では+成長となり、結果、19年時の実質落込み7%が最大となっている。~付け加えれば、コロナ戦が始ったのは21年1月来の武漢帰国者・プリンセスダイヤモンド号寄港以来であるので、この落込みは、純粋に“経済”的事象と言いうる。

従って、各消費税増税時期において、その前後において、大きな経済的減退が起こっているのは間違いないが、95年乃至97年来21年現在までの日本経済停滞の元凶が“消費税増税”だとされる藤井氏の主張は、やや“誇張”された云い方と考える。

そこで、まず、これら各増税時期における変化の“内容”・内訳を見て行きたい。

Ⅲ-ⅰ(文末、添付の表及びグラフのⅢーⅰを参照)

Ⅲ-ⅱ(文末、添付の表及びグラフのⅢーⅱを参照)

上のⅢ-ⅰ表は、各消費税増税時四半期の前期対比GDEの内訳を実数で見、Ⅲ-ⅱ表はそれらを百分比で見たものであるが、最初に、各消費税増税時期に“物価上昇”が起きた!と“解析・判明”したデフレターの上昇について見てみると、家計最終消費支出(≠民間最終消費支出、依って内訳合計≠前期比、個人消費とする)が実数で97年・14年は3%を超えているが、19年はそれらの半分1.6%となっている。しかし、その百分比はそれぞれ、74%・45%・57%とデフレーター上昇の太宗を占めており、物価目標2%が異次元の金融緩和に依っても実現出来ず、マクロ経済としての“デフレ感”が無く、Def-Pansionの下、“実感無き経済成長”“失われた30年”と称される時代における、一般国民の“生活困窮化感”“物価上昇感”を現わすものとなっている。~先に、加谷氏がアベノミクスの最大失敗は、個人消費が落込んだ事だ、との批判に対応するものであるが、この点は、別途、更に分析する。

また、輸入デフレーターが実数で14年1.8%、百分比で2割強を占め、19年でも実数は0.4%と微増ながらも百分比で16%弱を占めている事。

今一つの要因として政府消費にかかるデフレーターが14年百分比では1割弱ながら実数は1.1%と上昇、逆に、19年では実数では0.6%に止まるものの百分比では2割弱と倍増し、この政府消費と輸入にかかる物価が、個人消費と共に、デフレター上昇の太宗を占めるようになって来ている。

そこで、次に、この個人消費の名目・実質の動きを見ると、Ⅲ-ⅱの百分比で、97年時は名目-2倍・実質2倍であり、同様に、14年時は-7.5倍・1.5倍、19年時+1倍・1倍となり、GDP変化に占める個人消費の相対的?ウエイトが基本減少して行っている、他の要因が相対的に大きく働くようになっている事が分ると共に、14年時の名目個人消費の落込みの大きさが異常!である事、19年時+1倍と名目そのものが-であった事を再認識させられる。

そして、この個人消費の落込みを97年・14年時にはカバーする他の増加要因があり、19年時には、お互いに打ち消しあう他の増減要因があった事になる。

そこで、個人消費以外の他の要因を、先の輸入から見てると、97年時名目においては、百分比で、この輸入が約1倍“減少”すると共に輸出が同じく約1倍“増加”し、個人消費の落込みをカバー・打ち消している。

これが実質では、輸入で3割減少・輸出で5割増加にしかなっておらず、個人消費落込みの8割カバーとしかなっていない。

従って、97年時は、名目では、個人消費・輸入~純輸出で相殺し合い、他の落込み要因が働いており、実質では、両者以外の要因が相殺し合っている事になる。

次に14年時の輸入を見ると名目において実に5倍の減少を示し、輸出増約8割と合わせ6倍近く個人消費の落込みをカバーしていることから、約0.5倍を他の要因が合計でカバーしている事になる。

この点、実質で見ると、デフレーターの-2割をしめる輸入価格の“下落”により、約4割の輸入減少にしかならず輸出と合わせ5割の個人消費落込みカバーにしかならないが、個人消費自体が“物価上昇”により1.5倍の落込みにしかならないために、他の要因は、結局、お互いにその増減を相殺している事になっている。

19年時では、先述、名目自体が減少しているために±の見方がややこしいが、輸入は約5割の減少であるが、前2期と比べ、輸出自体が2.5%と僅かではあるものの“減少”してしまっている。但し、名目でも実質でも個人消費の落込みは約1倍であるために、現象的には、この約5割の“増加要因”を他の要因で相殺している事になる。

実質においては、輸出の減少も、輸出価格の上昇(個別の輸出デフレーターで+0.5%)に依り、3%の微増となっているが、輸入価格も上昇(同輸入デフレーター+0.9%)しており、純輸出では約3割の増加要因としかならないが、名目同様、他の要因がこの程度減少している事になる。

それで、先に、(GDP)デフレターにおいて、その上昇に、実数ベースでは14年時1.1%、百分比では19年時19.7%と影響が大きかった政府最終支出に付いて見てみたいと思うが、この場合、政府支出としての公的固定資本形成と一体として政府部門の(本来的)経済活動として見る事が妥当と思われる。

従って、この政府部門としての活動を、まず、97年時の名目から見ると、百分比で約65%となるが、先述、個人消費と純輸出が打ち消しあってみると、民間企業部問≒民間住宅+民間企業設備+民間在庫の合計約4割と合わせて97年度第1四半期の+1.4%を形作っていると見做せる。

しかし、実質では、この公的部門活動も6%強の増加要因にしかなっておらず、民間住宅の落込みと在庫の増加がほぼ相殺する-残余をカバーする位でしかない。

そしてⅢ―ⅱ表の通り、民間企業部門における名目の増加要因は“在庫”の1.8倍であり、その“質”は経済的に極めて“悪い”ものであり、企業設備は約1割しか増えないのに、住宅(投資)は1.5倍減少してしまっている。

この構造・民間企業活動の悪化は実質ベースにも同様であり、只、名目における“水ぶくれ”を取っただけの事は数値から明であろう。

この構造即ち個人消費の落込みを純輸出と民間在庫の増加に依ってカバーする事は、14年時においても同様であるが、先の名目・輸入において5倍になったように、“水ぶくれ”が顕著となり、民間在庫が4.5倍に跳ね上がる一方、住宅・2倍設備投資は減少、民間部門として2.5倍増となっているのに対し、公的部門は、97年時同様の枠6割の増加となり、この両者で輸入の減少で相殺し得なかった個人消費の落込みをカバーした事になっている。

実質においても97年時同様、“水ぶくれ”を取っただけである事は同様であるが、先に政府最終消費支出デフレーターが実数で1.1%上昇していることから、公的活動は名目と違い14%程度の減少要因に転化している事である。~名目的にしか公的活動の増加即ち財政政策は機能していなかった!と言う事である。

しかし、19年時においては、名目が5%弱の大幅な減少になった事から、“水ぶくれ”がはぎ取られ、民間在庫は6%・実質でも4%減少している~ある意味正常在庫範囲内?乃至、正常在庫内に止まっていたから名目が水ぶくれしなかったのか?!

それはさておき、公的活動も24%強の増加と前2期に比べ半減しており、輸入の減少と合わせ、個人消費及び企業設備投資の減少をカバーしている。

また、実質においては、公的活動は5%弱にしかならないが、輸入減少も約3割にすぎず、個人消費の落込みも1倍以下であり、企業投資の減少4割弱を合わせた経済縮小カバーしている~19年時においては、政府活動・財政政策がある意味有効であったと言えることになる!と考える所である。

以上、各増税時期におけるGDE変化の内訳を見てくると、「日本経済停滞の元凶が“消費税増税”だとされる藤井氏の主張は、やや“誇張”された云い方と考える」と共に、何故、そういう形での“誇張”に連なった事も明らかになったのでは、と思われる。

グラフ1(文末、添付の表及びグラフの1を参照)

グラフから鮮明に分るように、各消費税増税時においては、デフレータ・物価が上昇すると共にGDPが減少するStagnationであるのに対し、94年来21年迄の長期間を見れば、ほぼ0物価上昇・0成長の“失われた30年”ながら、物価低落時における成長“Def-Pansion”であった。

依って、長期Def-Pansion下におけるStagflationであるために、その“景気後退・縮小感”が「誇張」され、あたかも日本経済長期低迷の元凶とされた、と結論づけることが可能と考える。~日本経済長期低迷の元凶は他に在る、または、消費税増税が他の要因と絡み合い引き起こされた!?

そこで、次に、先述、加谷氏は、この間のあらゆる経済政策は全て無効乃至効果が薄かった、それは、経済政策的に全く無策であった民主党政権時のパフォーマンスが一番良かった事からも明らかだ、とされている主張について検証して行きたいと思う~前述、19年時の最も“抑えられた”公的活動が、ある程度の効果をもたらした、と言う事もあるために

Ⅳ-ⅰ(文末、添付の表及びグラフのⅣーⅰを参照)

Ⅳ-ⅱ(文末、添付の表及びグラフのⅣーⅱを参照)

Ⅳ-ⅰ、ⅱ表は、先述、「橋本・小淵政権は‘96年1月11日~’00年4月5日、小泉政権は(間に森政権で)‘01年4月26日~’05年9月26日、民主党政権は(間の第一次阿倍・福田・麻生政権があって)‘09年9月16日~’12年12月26日、第二次安倍政権は‘12年12月26日~’20年9月16日迄だが、管政権に継承されアベノミクスは現在進行形と考えて良い」という政権在位期間に応じ、そのパフォーマンスを見たものである。~但し、ⅱ表の通り、“アベノミクス“に関しては、19年末までの、コロナ戦以前の期間をDDとして分割している。第2次安倍政権下野迄ではない!

各政権期における、左欄は、政権前四半期に対する、政権末四半期の伸び率、右欄(‘付き)は政権期間四半期平均に対する伸び率を示しており、Ⅲ表と同様に、期初・期末対比の伸び率が、四半期平均より大きい・Volatilityが高い~アベノミクス期だけが、コロナ戦の落込みにより、平均四半期が高いが~と言えるが、加谷氏の数値も、この左欄の数字を基にされていると判断されるので、以降の解析は、主に、この左欄に依ることとする。

その上で、一番上の欄は四半期の年率伸び率・二番目はその政権期間中の伸び率を示し、三番目の欄はその政権期間の増減額実額を示すと共に、最後の4番目の欄では、その年額を示している。

まず、この表を見ると一目、ⅰの各政権期はデフレーター-がマイナスに対し実質が+のDef-Pansion~小泉政権は名目ですらマイナス~の時期で在ったのに対し、アベノミクスはコロナ戦下においても、デフレーターが+のExpansionの時期である事だ、成長率そのものが0.44%~加谷氏同様、コロナ以前においても、0.9%と橋本政権期と同じ~低成長、一歩間違えれば、Stagnationに陥りかねない!と言う事である。

無論、これには、“コロナ禍“における緊急事態宣言等経済阻害要因が在った為であり、Go-To等最大限の経済対策を打っている!等の”政権反論が在ると思われるが、第1次の緊急対策100兆円・真水で30兆円?、その後、今や何次の緊急対策を打ち、真水で何十兆円に達するのか筆者は当然、メデイア・学者ですら真面な分析解析が見られない?が、筆者“コロナ戦“に縷々書き連ねてきたように、かの高橋洋一氏の”さざ波“の真意は那辺にあるか定かではないが、元々もの”言い出しっぺ“として自ら名乗り出た木村ともよ氏の指摘の通り、

ファクターXがBCGか何か分らぬが、世界・欧米に比べ“さざ波”程度の感染者数で、昨年

4月の第1次緊急事態宣言はともかく、以降においても、PCR検査・病床医療体制の拡充を図らず、一部の“困惑者”のみを救済し、逆に“感染を拡大”させるが如き経済対策を講じ、どぶ水に金を捨てるような対策を採り続けた結果がこの0.4%である。

これを実額でみれば、コロナ失制の喪失は実質で13兆円、名目で14兆円に昇る!~先の真水30兆円+がつぎ込まれている、に拘わらずと言う事である!~といっても、この経済対策・財政政策の検証が、次に見ていくように極めて困難なのだが!しかし、現状の財政政策は、逆に言えば、この検証困難性を逆手に取って、“局所・偏在”的理由を盾に取って行われているとしか思いようがなくなっている。正しく、先に木内氏が指摘されていたアベノミクスの“最も大きな弊害は財政規律の弛緩”が、最悪のタイミングで露呈されてしまった。ある意味、財政規律が“崩壊”したと言って良く、それは何も、またぞろ麻生副総理・財務大臣が“プライマリー-バランス”云々と言っているようなものではなく正に“規律”“財政政策策定基準”“予算付け判断根拠”の事なのである。

この点は、表の下部に記載する、加谷氏の各政権特徴付けを見れば分る。

土台、日本経済において経済学的・統計的好況不況の定義づけは別途、一連的統計のある94年第1四半期来、不況と称せられるのはIT不況とリーマンショックしか無いのである。そして、そのIT不況は、小泉政権前期に含まれているが、その政権全期を見れば、アベノミクスよりはマシなのである。

また、後者のコロナ戦以前では最大の経済落込みを見せたリーマンショックは、麻生政権の時であり、上記の各政権期には含まれていない。~確かに、民主党政権はリーマンショックと言う“下駄“*はいた経済であり、この点、”無策“と呼ばれ得るのかもしれないが、それ迄の田中角栄的公共土木・建設・箱物に代わり”コンクリートから人への投資“という、ある意味、加谷氏乃至木内氏の主張、サービス産業の生産性向上をみた”スローガン“は掲げていたと記憶する。

更に、先に、各消費税増税時で見たように、その時点では、例え、リーマンショック時並みに落込んだとしても、橋本政権・アベノミクスでも全体を見れば結果的にはPansion・景気拡大しているのである。

従って、その意味で、先の藤井氏が「梶山さんは田中経済企画庁長官のところに行って、『俺は大蔵省にだまされた。』との指摘の通り、何等かの経済対策により、漸う経済成長軌道に乗ったところで、“財政再建”の旗印の下、消費税増税を図り、その成長の“芽を断ち”、結果として、橋本政権・アベノミクスにおいて僅か1%弱の低成長に止まった!と言う点には肯けるものはある。

この消費税増税が景気回復期において実施された事に反対されたのは、97年時においては上に引用された田中氏がおられるが、アベノミクスにおいては、その主唱者・安倍氏のメンターとも言われる浜田宏一氏がおられる。

氏は、その著(世界が日本経済をうらやむ日)の中で、“税率”と“税収”の関係について、簡便に以下の式で表し

税収=(名目)課税対象*税率=名目GDP-5%*税収弾性値*税率

「つまり、財務省が言う増税」とは、単なる「税率を上げるだけ」であり、必ずしも“税収のアップ”・“財政再建”には繫がらず、14/4時の消費増税の影響から、115/10予定の10%への再引上げに反対し17/4に延期させた、と言う事である。(結局19/10迄引き延ばされた事になる。)

また、‘16年3月頃、TVに出演され、「消費税とは、ハンバーガーの種・パテみたいなものであり、消費者と生産者の間に挟まり、価格に影響を与える」云々と発言された記憶があったが、これは、Arnold

Harberger (July 27, 1924生、1997年 アメリカ経済学会会長)の"Harberger triangle“をもじって言われた(と、あるブログに記載されている)ので、その「ハーバーガーの三角形」とは何かと調べると、おなじみの余剰分析におけるDWL(死荷重損失)の事であった。

グラフ2(文末、添付の表及びグラフの2を参照)

2のグラフの△ABCがDWLになるわけだが、書き込んだとおり、このDWLは何も消費者税を上げるだけでなく生産者側に増税をしても一緒であり、結局、所得税乃至法人税を上げても、同じような需要・供給曲線のシフトを招き、言わば“税の在るところ、死荷重損失有り”と“経済学的”には言うべきである。

とすると、何故に、各時期において消費税率が引上げられたかは、単に「財政再建」でなく、各種税率の引上げ対比で、その効果・効用を説明されねばならない筈であるが、先の浜田氏著書において『見逃すことが出来ない問題は(先の式の中の)「税収弾性値」であり・・・、「産経新聞」論説委員の田村秀男氏は・・・内閣府は・・・4.04という試算を出していた・・・にもかかわらず、内閣府が・・・国民に・・・行った発表では・・・「1.0と1.1の間」に書き換えらており・・・(田村氏は)「増税は不可避である」ことを国民に説得する目的で発表したものであると推察している』と記述されている。

政権・官僚組織内で、勝手に数字を“イジッテ”いるのである。

のみならず、同じく同書には『ある通信社が・・・「消費税増税、容認姿勢へ=浜田内閣官房参与」として配信した・・・(が)抗議をして、タイトルを直してもらった・・・これは・・・氷山の一角にすぎない』と書かれ、『・・・新聞は「軽減税率」を適用してもらって自分の営業に役立てようと、財務省の考えに無批判に追従する』と手厳しく批判されている。

新聞業界の斜陽化は、“税率”の為ではなく、別の“元凶”があるのである。

だます側は「経済企画庁」の後身である内閣府も加わり、更に、第4の権力をも自軍にひきこみ、“だまされた”のは梶山前内閣官房長官・浜田前内閣官房参与だけに止まらず、“国民”全員なのである。

~その構図は、現下のコロナ戦においても変わらない。始めたと思ったら、ワクチン不足で大規模・職場接種は受付停止、と言う一方、“市場”には4千万回分の在庫が“流通”している・供給と“接種”のミスマッチ!だと言う。~21/1-3期まで、アベノミクスに含めている理由である。経済失政の最たるものである数字は先に示した。真水30兆円?以上をつぎ込み、13兆円内外のGDPを喪失しているのである!!!(7/8、第4次緊急事態宣言発令日、記述)

話しが、やや、直近にまで及んでしまったが、浜田氏は更に、「なぜ増税したがるか」として、先の“さざ波”発言の「高橋洋一氏・・・によると、財務省では増税によって国民生活がどうなるかという話しや、実際に税収が増えるかどうかという話しには注意が払われておらず、税率を上げることに成功した役人が高く評価され、論功行賞などで報われる体制になっているということだ」と書かれている。

先述、WTO農業対策6兆円の評価において、そもそも予算評定時において評価基準がなく、評価時において評価基準を作った、という事も宜なるかと言う事である。

従って、各政権期における経済対策の特徴付けで、橋本・小渕政権においてDemand Side・財政政策とされる点を、まず、検討してみたいと思うのだが、“マクロ的”には、先述極めて“難しい”。

取敢えず、GDP統計における『政府最終消費支出』と「公的固定資本形成」を、各政権毎に見てみよう。

Ⅴ-ⅰ(文末、添付の表及びグラフのⅤーⅰを参照)

Ⅴ-ⅱ(文末、添付の表及びグラフのⅤーⅱを参照)

Ⅴ表は、Ⅳ表におけるA・B等、政権終期vs政権前期四半期の年率伸び率における『政府最終消費支出』と「公的固定資本形成」の伸び率を表している。

例えば、Ⅳ-ⅰの橋本橋本政権Aにおける名目GDP四半期年率は0.37%であり、Ⅴ-ⅰにおける0.34%はシェア-93.2%であり、Ⅳ-ⅰの政権期増加額8,271.6(10億円)に対し、7,705.0(10億円)になる。また、Ⅳ-ⅰの通り、小泉政権においては名目が-となっているので、数値の見方に注意がいる。

その上で、Demand Side・財政政策の実績を、まず、四半期年率の計の数値で見てみると、橋本政権においては名目0.05%・実質0.12%であったのに対し、民主党政権同0.10%・0.19%であり、小泉構造改革政権では同-0.37・0.33%と“民で出来るものは民へ”のスローガン通り“公的活動”は縮小しており、また、コロナ以前アベノミクスでは同0.51%・0.34%と一番大きい数字となっている。

従って、この比較上においては、加谷氏が“命名した”“橋本・小淵Demand Side”政策とされた政権の財政政策の”貢献“が一番低く、異次元の”金融政策“を取ったアベノミクスにおける”財政政策“の”拡大“振りが一番大きい。

これを、加谷氏が「民主党政権は経済政策についてはほぼ無策」だったと言われていることに比すれば、アベノミクスは「金融政策」と称すべきよりも、「何でもあり」政権乃至金融・財政「両ニラミ」政権から経済政策「放漫」政権になっている、と称すべきであると考える。

それは、後に分析するが、各政権期における四半期平均国債残高増加額を見れば、橋本政権8.4兆円・同小泉8.8兆円・同民主党8.5兆円と大差無いのに比べ、アベノミクス21/3迄においては8.6.兆円と同様増加額であるが、コロナ以前においては同6.5兆円と“一番“抑制されていたものが、コロナ後の5四半期平均では20.7兆円と正しく”財政規律は弛緩“仕切ってしまっているからである。

また、Ⅴ表に戻り内訳の数値を見れば、アベノミクスと他の政権の大きな違いは、アベノミクス以前の政権においては、政府最終消費支出はいずれにしろ増加しているものの公的固定資本形成は“減少”しているのに対し、アベノミクスにおいては、その公的固定資本形成も増加し、結果、“財政政策”の「効果」が現われている、と言う事である。

更に、これを政権期における「資本形成」の増減実額で見れば、名目及び実質で、橋本、-6兆円内外・小泉、-12.5兆円内外・民主党、-2.3兆円内外と名目及び実質の差がない、少ない・デフレーターの±の振れ幅が小さい、のに対し、アベノミクスにおいては、名目+6.5兆円、実質+3.6兆円と、名目と実質は大幅に乖離し、「資本形成」デフレーターは1.8倍程度になっている、と言う事である。~Ⅴ-ⅰの通り、20年以降は、名実1兆円強レベルで大差なく、正しく“正当“アベノミクス期間において名目5.3兆円・実質2.6兆円と”個別“デフレーターが2倍となっているのである。

ここで、-12.5兆円内外と言う多額の「資本形成」減少が有り、上述、小泉政権における「“民で出来るものは民へ”のスローガン通りの“公的活動”の縮小」が果たされているわけであるが、実は先の四半期平均国債残高増加額の内訳を見ると、「財投債*」なるもは、この小泉政権が誕生した01年・平成13年に44兆円が発行されたのが始めてであり、爾来小泉政権下で四半期平均ベースで、9.5.兆円、民主党2.7兆円、アベノミクス5.4.兆円のペースで発行されてきている。

基本、この財投債は期限10年超で発行されていると考えて良く、そうすると、小泉政権下では財投債の発行ベースの方が国債残高増加ベースを上廻っている事になり、四半期ベース0.7兆円、政権期間で約13兆円“赤字国債”残高は減少している事になる。

*2001年の財政投融資改革で、財政投融資の原資だった郵便貯金や年金積立金の預託義務が廃止されると同時に導入された

従って、公的活動としての「資本形成」は大幅減少していたとしても、「財政投融資」を通じた“資本形成”は、ほぼ、同額増加している計算となる。~果たして、“官から民へ”の旗振りの下、標榜された構造改革の実体は

この点、この財投債発行ベースは、民主党政権下では大幅に低下、国債残高増加ベースを約6兆円下廻っており、その点、“コンクリートから人へ”の投資、と言うスローガン通りの“財源”配分と言う事が出来る、とも考えられる

そこで、この“公的固定資本形成”の増減の「中味」は如何なるものかとGDP統計を見ると、実は、この括りでは見当たらず、「形態別総固定資本形成」としてか公表されていないのである。

しかし、公的活動の今一つ、「政府最終消費支出」(名目)の内訳については、05年度からではあるが、19年度までのものは公表されている。

この「消費支出」は中央及び地方政府並に公的年金・雇用保険・医療・介護事業等社会保障基金の3部門で構成され、それぞれが一般公共サービス等10の項目に分けられている。

Ⅵ表は、その3部門と10項目の内、重要と思われるものについて、19・05年度について、記載・比較したものである。(文末、添付の表及びグラフのⅥを参照)

これで、見れば、17兆円・約2割の05対比19年度の増加の内、10兆円は医療費等の公的負担を反映する「7,保険」と5兆円増加している生活保護等社会扶助給付を反映する「10,社会保護」が占めており、中央政府としては防衛・秩序関連の6千億円弱が挙げられるに過ぎない。

そして、計1.2兆円増加している「4,経済業務」が、19年度に約14兆円「消費支出」されているが、その「中味」は不明で有り、“財政政策”として、どのような「効果」を挙げているかも分らない。~「消費」がどのような「消費」を産んだか、と言う事であり、件の「穴を掘って埋め返した」だけだとしても、財政政策は有用か、と言う事である。

既に「乗数効果」で「VARにより計測された90年代前半の乗数効果は2倍未満と言う低いものであるが、これは、ケインズ的経済不均衡ではなく、古典派経済学的均衡アプローチと親和した発想(のモデルによるもの)であり、長期的GDP成長率と公的支出伸び率が一致すれば、「GDP÷公的支出=名目乗数値」になるとし、日本では5倍前後が合理的帰結ではと、「積極財政宣言」の著者島倉原(しまくら・はじめ)氏はされています(2013年7月26日&8月2日;乗数効果をどう考えるか)」と記述しているが、「公的支出」が、小泉政権時のように、名目マイナスになれば、「計測」のしようがない。

と、思いつつ、ネットサーフしていた所、福田慎一:東京大学大学院経済学研究科教授、相馬尚人;横浜国立大学国際社会科学研究院准教授が、財務省財務総合政策研究所「フィナンシャル・レビュー」令和3年第1号(通巻第144

号)2021 年3月に掲載された「マクロ財政政策の評価と課題」と言う“最新?”論文を見つけた。

これによると、当初部分においては、上述「政府最終消費支出」同様の分析をされた後、統計学的に、

ΔYt=定数項+∑_(i=0)^2▒aiΔGt-i+∑_(i=1)^2▒biΔYt-i+∑_(i=0)^1▒ciXt- I ・・・・(1)

ここで,「ΔYt=実質GDP の増加率(対数値の階差),ΔGt=実質政府支出(実質政府最終消費支出+実質公的固定資本形成)の増加(階差)÷前期の実質GDP,およびXt=コントロール変数である。コントロール変数は,実質輸出の増加率(対数値の階差)をベースライン推計」として誘導方程式を定型化し、その推計に当たっては、「最小二乗法だけでなく,操作変数法でも行い・・・定数項と実質輸出の増加率を外生変数とし,すべての説明変数の1

期から3 期のラグの値を操作変数とした。また,実質民間最終消費支出の増加率,実質民間企業設備の増加率,およびGDP デフレータの変化率それぞれの1

期から3 期のラグの値,実質公的固定資本形成の増加÷前期の実質GDP および日経平均株価(四半期末値)の増加率それぞれの1 期と2 期のラグの値も操作変数に加え」た分析をされると共に、

Xt=A(L)Xt+BZt・・・・ (4)

ただし,「Xt≡{ΔGt,ΔYt,ΔPt}およびZt≡{定数項,ΔEXt}

ΔYt(≡実質GDP の対数階差),ΔGt(≡実質政府支出の増加/前期の実質GDP),およびΔPt(≡ GDP デフレータの対数階差)を内生変数,ΔEXt

=実質輸出の対数階差を外生変数とし」たVARモデルによっても、検証をされている。

この論文において注目されるのは、上記2式を用いてcalibrate・計測された際に、その計測に用いるデーター及びその期間について、事前に検証されている事である。

まず、データーとして「わが国で1950 年代から2000年代を通じて厳密に比較可能な『国民経済計算(GDP 統計)』が存在していない」事が課題であるとし、以下の

平成2 年基準(1968SNA)で1955 年第一四半期から1999 年第1 四半期までデータ

平成23 年基準(2008SNA)で1980 年第一四半期から2020 年第2 四半期までデータ

平成7 年基準(1993SNA)で1980 年第1 四半期から2005 年第2 四半期

平成12 年基準(1993SNA) で1980 年第1 四半期から2011 年第3 四半期

平成17 年基準(1993SNA)で1980 年第1 四半期から2016 年第3 四半期

平成27 年基準(2008SNA)で1994 年第1 四半期から最新まで

の、5つのGDP 統計の長期系列があるとし、「異なる方法・基準で作成されたGDP統計を用いて接続し、導かれた結果を単純に比較することは必ずしも適切でない。」とされる。

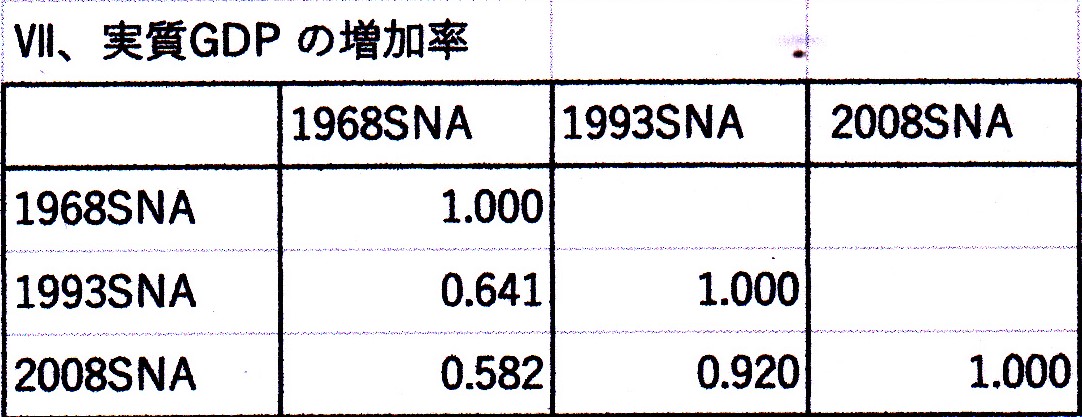

それは、下のⅦ表の通り、

「異なる基準で作成された実質GDP(等)・・・の相関係数を見る(と)・・・1993SNAと2008SNAの間では,いずれも相関係数が0.9 を超える高い相関がみられた。しかし,1968SNAは,1993SNAや2008SNAとの間の相関係数が0.565

から0.695と,さほど強い相関はみられな」くなるためで有る。

依って、論文では「分析に用いるデータは,平成23年基準(2008SNA)の「国民経済計算(GDP統計)」(ただし,1980 年~1993 年は簡易遡及)」とされている。~ちなみに、筆者が本稿で“一連性”のあるデーターとして用いているのも、このデーターである。

後者の期間については、「財政政策の効果に構造変化があったかどうかを・・・・構造変化のタイミングが未知の場合に使われるQuandt-Andrews

の構造変化テスト(Andre[1993])を使って構造変化が発生した時期を判別」されると言う事で、結果「1991 年第3 四半期に非常に有意な構造変化があったことを示した。1991

年第3 四半期は,バブル経済が崩壊して潜在成長率が下落し,長い停滞期に入った時期とほぼ一致する(内閣府による景気日付では,1991 年2 月が景気の「山」であった)。」と、まず、80/4Q~91/2Qとそれ以降に期間を分割。

尤も、「それによって分割されたサンプル期間の後半には,金利が有意にプラスの期間とほぼゼロにまで下落した期間の両方が含まれる。」ので、更に、後半の期間に“構造変化テスト”を行い、「2010

年第4 四半期に10%有意水準ではあるが構造変化があったことを示した。2010 年第4 四半期は,日本銀行が包括的金融緩和政策を実施したことで長期金利がこれまで以上に下落トレンドを強めた時期と一致する。また,判別された後半のサンプル期間には東日本大震災後の復興需要が発生した時期や『機動的な財政政策』が実施されたアベノミクスの時期が含まれ」るとし、91/3Q~‘10/3Qと'10/4Q~'19・4Qの2期間に分割されている。

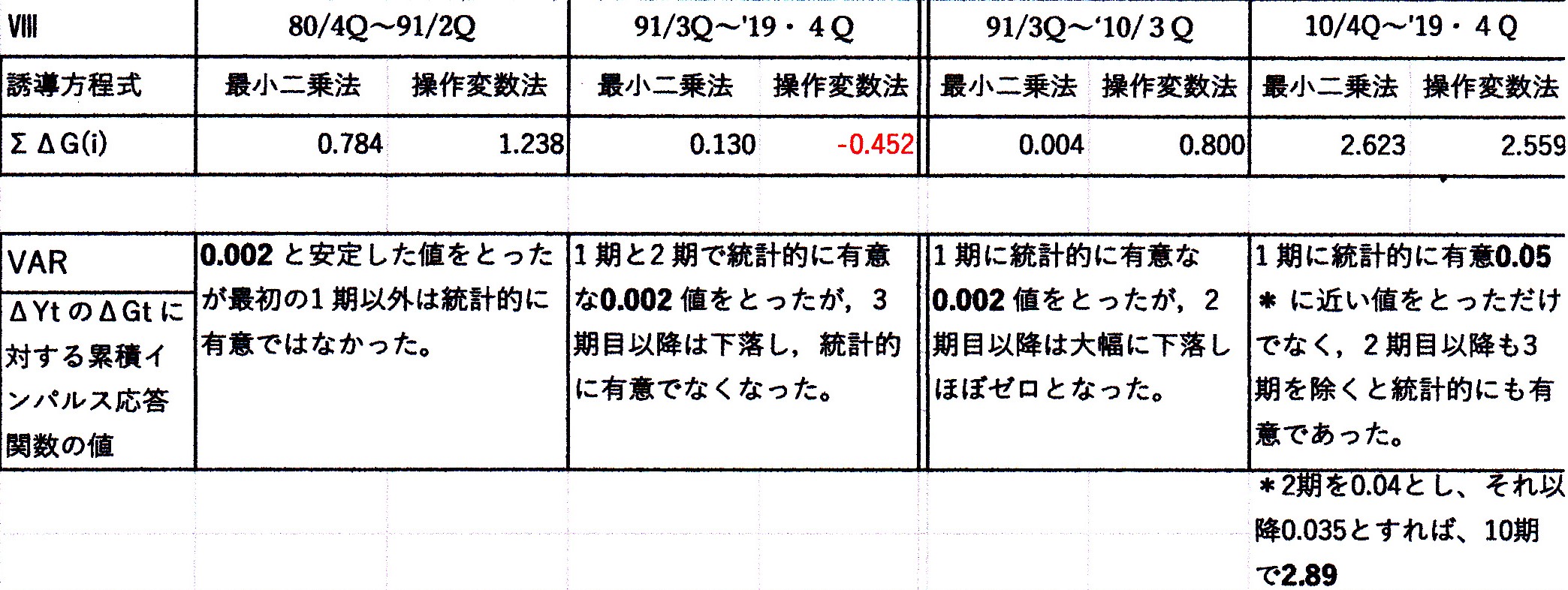

Ⅷ表は、2008SNAを基にしたデーターを、構造変化テストによって判別された各期間にinputする事により得られた、論文に掲載されている結果をまとめたものであるが、財政政策・対策の効果、「乗数」は10/4Q以降の期間のみにおいて2.5~3.0と推計されている事になる。

これに関し論文では「誘導方程式の推計は,・・・前半は,バブル崩壊によって発生したゾンビ企業の存在が顕在化した時期や,小泉政権下で歳出削減に力を入れた財政改革が行われた時期を含み、・・財政出動型の経済対策はほとんど行われなかった。他方,後半は,2010

年第4 四半期以降,日本銀行の非伝統的な金融政策の数度にわたる強化によって,長期金利がゼロに向けた下落トレンドにあった時期と一致する。このため,以上の結果は,「流動性のワナ」によって財政政策の効果が上昇したという主張や超低金利のもとでは政府債務の拡大によるコストも小さいといった先行研究の主張とも整合的である。もっとも,前半(1991

年第2 四半期~2010年第3 四半期)のサンプルの大半でも短期金利は事実上ゼロの値をとっており,その期間では財政支出の影響が観察されなかったという結果は,超低金利政策が財政政策の効果を高めるという主張とは整合的ではない。長期金利も2010

年第4 四半期を境に非連続的に下落したわけではないので,同じ「流動性のワナ」のもとでも,財政支出の影響は大きく異なった可能性がある。」とされ、また、「2010

年第3 四半期以降の推計においても,累積インパルス応答関数は,1 期に最も大きな値をとり,2 期目以降は有意ではあるがそれよりも小さな値であった。この結果は,政策効果があったとしても,その時間を通じた波及効果はほとんどなかったことを意味する。VAR

を推計した先行研究では,1950 年代から60 年代の高度成長期や1970 年代から80 年代の安定成長期には,累積インパルス応答関数は時間とともに増加し,さまざまな波及効果をもたらしたことが示されている。近年の財政政策では,このような波及効果がみられなくなった可能性があるといえる。」とされる。

論文では、この後、「2010 年第4 四半期以降,財政支出の影響が有意に上昇した可能性があるとの結果を得た。しかし,これらの結果がどれだけロバストであるかは慎重な検討を要する」として、コントロール変数の追加・異常値ダミーの導入・14年時消費税増税時での期間再分割・民間エコノミスト予想データーによる分析等種々の検証が行われている。

そして、結論として、“おわり”においては、「中長期的には財政支出の影響が低下した可能性があるものの,2010 年第4 四半期以降は逆に影響が上昇した可能性が示唆された。もっとも,本稿で行ったような誘導方程式やVAR

モデルの推計は,「グレンジャーの因果」を示すものであって,真の因果関係を必ずしも示すものではないことには留意が必要である。また,本稿の結果は,異常値,使用したGDPの基準年,推計期間の選択によって変動する傾向があるため,わが国で今後も超低金利環境が続く場合でも財政支出が同じような影響を持つことを必ずしも意味しない。」と述べられているが、循環的に、この論文冒頭の要約において「本稿の目的は,マクロ財政政策の有効性を概念的に整理すると同時に,日本経済の実証的分析を行う際の課題を再検討することである。」とし、この要約自体が「マクロ経済学では,財政政策が国民所得を高める上でどれだけ有効かは,長年論争がなされてきた古くて新しい問題である。本稿の結果も,そのロバストネスを確認するには,今後より一層の検証が必要である。」と締めくくられているのである。

「航空旅客者と感染者増加数にはグレンジャーの因果性はない」「Go=Toによるコロナ感染者が増加したエビデンスはない」などと、言明はされないのである。

先の島倉原氏の様な乗数効果の主張もされないのである~波及効果がみられなくなった可能性がある、と述べられているのである。

本論文の“乗数値”2.5~3.0と言う推測は、四半期データーを基としているので、その1Qを先の「乗数効果」で問題としていた1段階とすれば、’10/4Q~’19/4Qは40Q・段階となる。

とすると、40段階で2.5~3.0と言う事は、“消費性向“が0.6~0.7となり、0.8~0.9では乗数値は5~9近くになり、大きすぎるし、0.5では2にしかならないので、小さすぎる。

従って、「一方、日本の(限界)消費性向値と大体推計されている0.6」と書いていた事とも符合する?のであるが、論文には、「日本銀行が包括的金融緩和政策を開始した2010年10

月以降であった。このため,・・・少ないサンプル期間で分析を行わなければならないという限界があ(り)・・・推計の効率性という点で課題があ」ると記述され、更にVAR自体が「財政支出から影響を受けたさまざまなマクロ変数がお互いに影響を及ぼしながら最終的にGDP

へ及ぼす総合的な『影響」を検証するものである」所からか、乗数効果という言葉は使われていない。

とすれば、「乗数効果」において、その“概念“の実際的顕現における疑念を書いていたが、現在では、この”初歩的“乗数効果という経済学的概念は”放擲“されている?と思っても良いのではないか?と考える。~異次元金融緩和自体が貨幣乗数概念を基としていれば、破綻していることは既述。

とすれば、「実証的分析を行う際の課題」は本論論文において呈示されていると言えるものの、「概念的に整理」してあるとは言えるのか、

「真の因果関係」を示す「概念」乃至「分析」手段は何なのか、あるのか、と言う事が問われ得る~回帰式乃至VARを乗り越える手法*は、何であろうか、ということである。

この様に、本論文の“経済学者的真摯”さを感ずれば感ずるほど、先のGo-To等経済・財政、経済対策・財政政策を巡る政治家・官僚の“無責任”さを痛感し、むしろ“菅前総理”の「乗数効果について質問され、・・・満足な回答が出来無かった」国会中継場面が、“微笑ましく”思い起こされるのである。

*全くの卑見にしか過ぎないが、所謂“デジタル”通貨により、財政支出にイヤーマークすれば、量子スパコンにより、追跡・分類・集計・把握が可能、になるのかも知れない~もし、そうなるとすれば、それは、単なる“監視・管理社会”であり、“invisible

God hand”に導かれた”自由“な社会ではなくなっているのであろうが~そのデジタル通貨の開発が最も進んでいる国が中国だ、と言う事は別途。

(その2)