Social Framewokおよびその2で見たAD-AS分析はケインズ的立場に立って見たものであるが、マネタリスト的立場に立った場合は如何に説明されるのであろうか。

まず、マネタリストにその基本的立場がより受け継がれているケインズ以前の古典派的立場から見てみよう。

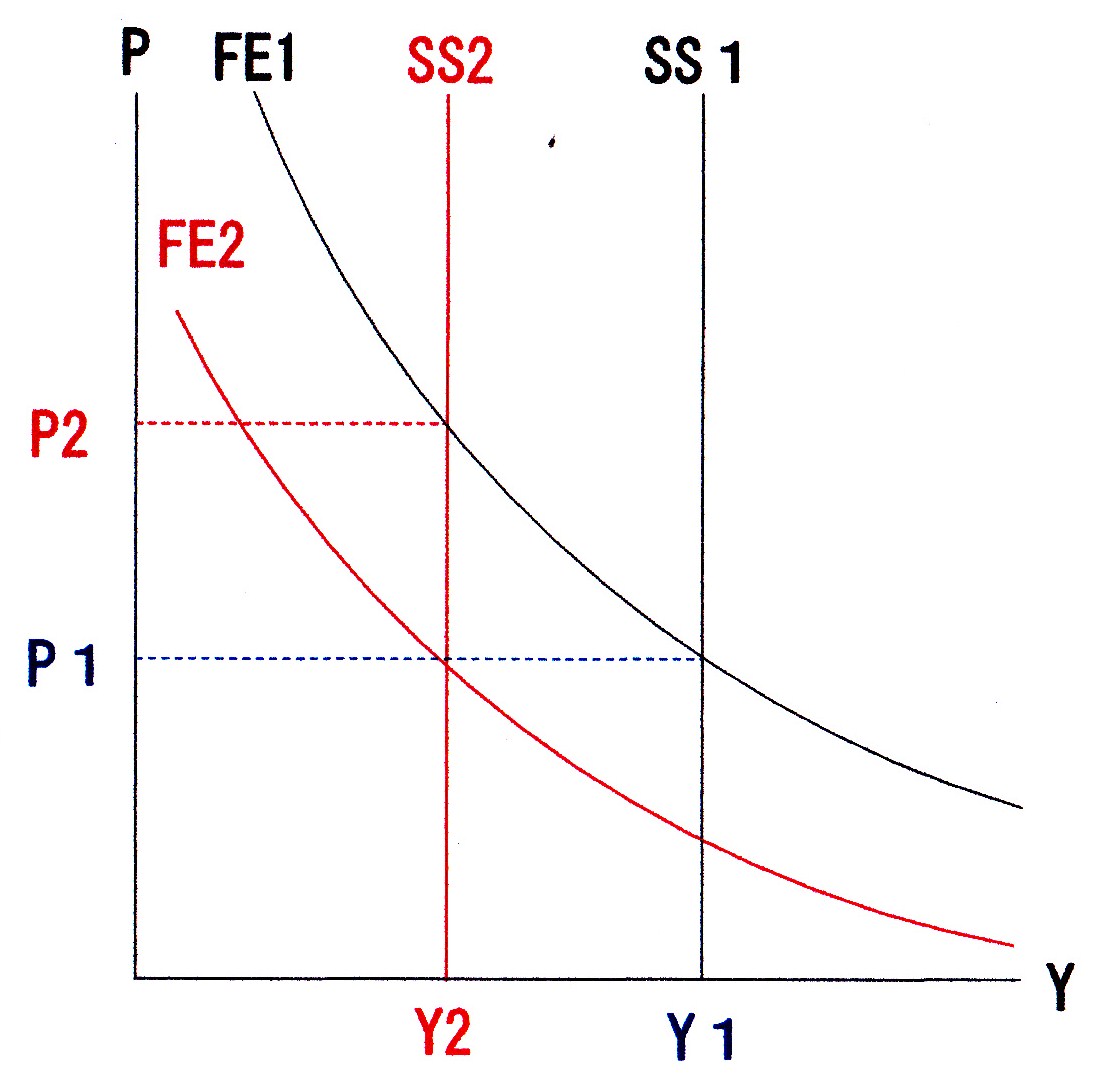

上図の如く、伸縮的実質賃金を想定する古典派的観点からは、供給曲線SS1は垂直となる一方、乗数効果その2に示したフィシャ―の(交換)方程式をしめしたFE1は原点に凸な双曲線となり、その交点で価格P1が決定される。一方金利rは、投資と貯蓄の均衡する水準で決定されると考える為に、基本所得Yとは無関係であり、r-Y平面では水平となっている。

この様な経済構造では、マネーサプライを減少させれば、FE曲線が下方シフトしFE2となるだけでありSS1には変化はないので価格はその交点で決まり、当初のP1から低い水準となりデフレーションとなる。このデフレは、(実物)所得水準の減少は伴わないので真正デフレーションとも言われる。

一方、反対にFE2からFE1にマネーサプライの増加によりシフトすれば、価格上昇する事になり、これは、真正インフレーションと呼ばれる経済状態となる。

即ち、古典派的世界では”マネー”は実物経済の世界には何等影響を及ぼさないので、これは、貨幣ヴェール説とも言われる。

所で、供給曲線がSS2に左シフトする事は考えられるであろうか

伸縮的実質賃金が想定されている為に賃金や物価水準によってはシフトせず、シフトするとしたものは浅学の為に見た事はないが、AS曲線のシフトは生産性の変化によっても起り得るので、SS曲線も生産性が低下すれば、SS2にシフトすると考える事が出来る。

とすると、上図の如く所得はY2・価格はP2となり、物価上昇と景気停滞が併存するスタグフレーションの経済状態となる。

従って、P1の状態の価格水準を維持する為には、マネーサプライを減少*3させFE曲線を下方シフトさせFE2としなければならない。所謂、ケインジアン的な裁量的な金融政策ではなく、(±)長期的経済成長率に見合った(±)成長通貨の供給・k%ルールと言う事になる。

この様に考えれば、大恐慌時FRBが(当初)金融引締に走った事・日本では時の井上準之助による緊縮財政・生産性向上運動等の政策*2が行われた事が理解し得る所がある。

しかし、古典派の一大眼目である伸縮的実質賃金による労働市場の均衡、即ち、完全雇用、それに伴う上記SS曲線の垂直化、即ち、セイの法則”供給が需要を創る”が実態の経済とそぐわなかった。

失業が満ち満ちた・失業率が高騰したのである。

即ち、大恐慌時アメリカの失業率は25%に達し*1、日本では”大学は出たけれど!”と言う状態*4になった。

*1この間の社会状態は、ヘンリー・フォンダ主演により映画にもなったジョン・スタインベックによる「怒りの葡萄」で生々しく描写されている。

東(中)部で失業した人々が、”土地”を求めて・仕事を求めて、(さすがにと言うか、その頃ではもう幌馬車ではなく)自動車で西部に向かう様が、様々なエピソードを交えて描かれていた。

しかし、その西部は、1924年移民法により実質的に移民を禁止された日本人が向かえる場所ではなく、(地政学的に必然と称された)満州・中国(・アジア)へと向かわざるを得なかったのは”政治経済”的解と呼ぶべきなのであろうかー石橋湛山等の小日本主義もあった思うのではあるが。

*2今も変わらぬと言うか、『1929年12月7日付けの大阪毎日新聞は「下る・下る物価 。よいお正月ができるとほくそえむサラリーマン」という見出しで、金本位制復帰によるデフレを歓迎した』との報道もなされていた様である。

しかし、この時の文字通り血涙を流した生産性向上・国際競争力強化が、後の高橋財政による景気回復の下地・基礎となった(とされる)。

所で、独立行政法人経済産業研究所の「昭和恐慌期前後の金融政策はどのように行われたのか」(原田泰・佐藤綾野)と言うレポ‐トを見つけたが、これによれば、*3の「マネーサプライを減少」させる行為は、「旧平価で金本位制に復帰するためには、物価を下落させるためにマネタリーベースを縮小しなければならなかったが、そのようなことはなされていなかった」と言う事である。

また、*4の日本における失業率については、同リーポートでも「内務省社会局社会部職業課”失業 状況推定月報概要”による失業率のデータがあるのは1931 年1 月から33 年12 月までである」とされ、(他に時系列的データーを見つける事も出来ず、)それによれば31年1月頃の5%程度から33年1月頃の8%程度まで上昇し、その後34年末に向け5%程度にまで再び低下している。

この点、金融恐慌の始まった1927年から金本位制を再離脱した1932年間*のGNPデフレーターは、1918年を100(?)とする指数で約130から93へと約28%の大きな落ち込み”デフレ”を経験しているが、実質GNPは約125億円から約150億円と約20%増加!しているのである。

従って、当然、名目GNPは約8%減少はしている事にはなるが、昭和大恐慌とは、即ち、先のまだネーミングされていないデフレ(Def-Pansion)であった!(と言う事は、今回、少なくとも私は、始めて認識した次第である)

*ちなみに、アメリカでは、'29年から'33年3までの実質GNPは-26.5%・物価は-25%と文字通りのデフレ・Deflationとなっており、名目GNPは-51.5%と半減する大恐慌であった。

また、翻って、日本の2015年第4四半期の2010年同4四半期対比の名目・実質・デフレーターは、それぞれ、3.6%・2.2%・1.4%となっている。

同レ―ポートにも、データーへの信頼性への言及はあるが、「世界大恐慌期における日本の成長率の低下は小さく、日本は、世界恐慌の影響がもっとも軽微だった国の一つであるという事実は変わらない。」としている。(実質GNPはその後も増加を続け1940年には約230億円とデーター上はなっている)

一般に、この時代・社会は、”デフレの時代”であった為、「農村が疲弊窮乏し、娘は身売りさせねばならず、男は兵隊に行く事が幸せであり、ハタマタ、満蒙開拓にでるか・・・」、一方、「都市では、失業した・搾取される労働者があふれ、赤色化への恐怖で特高が専横を極め、憂国の青年将校がテロに走った時代・・・」云々とのイメージ・認識ではなかったと思うのであるが、その下部構造たる経済状態が上記の状態であったとすれば、(少なくとも、私の)時代認識乃至理解を代えなければならないと感じるのだが・・・・

*もっとも、今の大卒とは違い昔の大卒は本当のエリートであったろうから、大学を卒業して職がないと言う事はない筈のものであったろうし、”20年来のデフレ”と言われても2015年第4四半期の1994年のそれに対するデフレーターの落ち込みは15%にしかすぎず、現今の株式相場の様な強烈なデフレであるから、所謂”バランスシート調整”が困難であったであろう事は想像し得る。

また、金解禁に伴う"ドル買い”で富を得た財閥ー井上準之助と同じく暗殺された三井財閥の団琢磨に象徴される貧富の差、”持てる者と持てざる者:haves

and have-nots",直近のThomas Pikettyの言う1%、等、所謂、経済成長に伴う”富の分配”が公平ではなかったとの推測もなし得る。

この点は、軍事ケインズ主義とも言われる、”不況脱出の為に海外進出を図る、その為に軍事軍備に資本が集中される、結果、益々、一般大衆が疲弊する”という悪循環だったとの憶測もなし得る。

更に、金解禁という事自体が兌換紙幣から生じてくるものであれば、ニクソンショック前の時代に於いては、(戦後も含め)実質よりは名目の成長如何が実体的・心理的により”政治経済的”に問題とされる、されたのであろうかという疑問も生ずるが・・・

畢竟、上述レーポトは、これらデーターをテイラールール(政策金利の適正値をマクロ経済の指標により定める 関係式)乃至マッカラムルール(目標とする名目経済成長率を達成する為、中央銀行はどの程度のマネタリーベースを 供給する必要があるかを計算する方程式)にあてはめ分析するものであり、「当時の金融政策はインフレまたはデフレを増幅させる方向で働いてきたことが分かった」とされ、また、上述「物価を下落させるためにマネタリーベースを縮小していなかった」と言う事である。

ケインズ主義・経済学が大不況期における古典派の限界を乗り越える所から生じて来ている為と言うか、私の浅学から話がやや錯綜したが、次にマネタリスト的立場からの見方を見てみたい(長くなったので、4として書いてみる事とする)