マネタリストは、ケインズの流動性選好理論、即ち、LM曲線は受け入れるが、前記のように、内生変数を減らす際に、ケインズ的立場とは異なり、価格Pではなく実質所得YR=YN/Pが不変とする。

この点、垂直的AS曲線となる古典派の立場と変わらない・受け継いだものとなる。

但し、Social Framewaok(SF)3で見たように古典派的AD曲線は、フィシャ―の(交換)方程式(乃至ケンブリッジ方程式)から導き出されるAD曲線であるが、マネタリストの場合は、ケインジアンと同じIS-Lm曲線から導き出されるAD曲線となる。

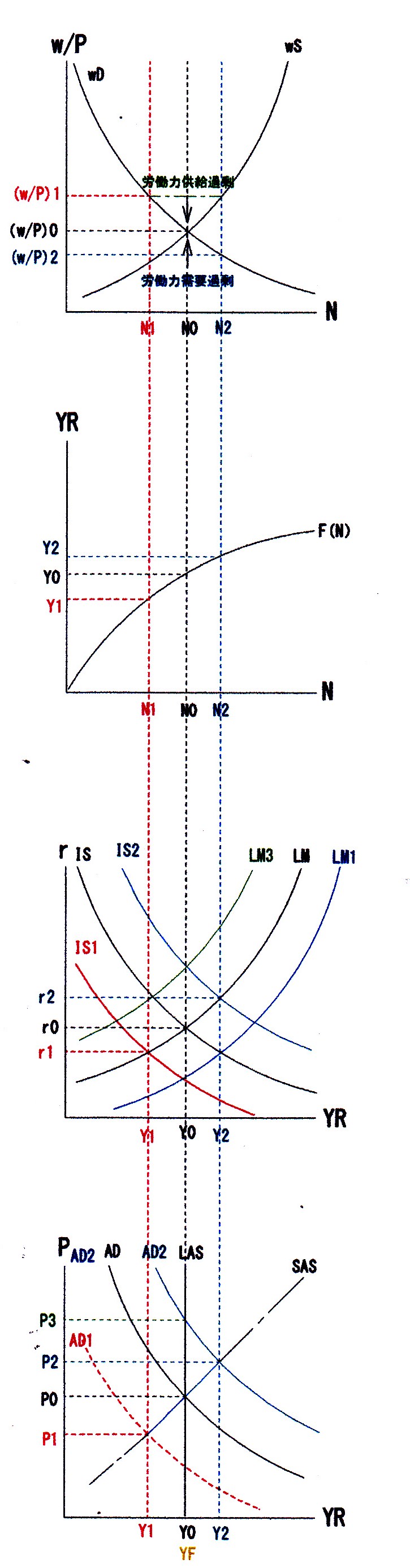

では、マネタリスト的立場では、如何なる過程をIS-LM平面上で辿るのか、SF4でみた4連続の左下図で見てみよう

まず、IS曲線が、何らかの外生的要因でIS1 に下方シフト した時、Y1・r1となり、N1・(w/P)1となる所までは前と同じである。

そして、この時、w-N平面上では、先に説明したように労働力供給過剰となっている。

ケインズ的硬直的実質賃金の場合には、実質賃金は低下せず、この実質賃金によりN1が確定し、生産・所得もY1で確定したのであるが、マネタリスト的立場では、実質賃金は伸縮的とするので、価格調整が起り実質賃金は、労働力の需給が一致する(w/P)0・N0まで下がり、結局、生産・所得も元のY0に戻る。一方、マネタリストのLM曲線はケインジアンとは違い右シフトする。これは、外生的要因で所得がY1となった時rはr1と低下しており、I(r)が増加する事となり、Y0への均衡と向かう訳だが、所得に対応する貨幣の取引需要L(YR)は実質所得は不変であるから変化しない。

しかし、この時、rは先の通り低下しているから、L(r)は増加している。即ち、実質貨幣需要残高は増加している。ここで、名目貨幣(供給)残高は固定されているから、価格P(ケインジアン的にはこれが外生変数であったが、マネタリストには内生変数となっている)が低下している事になる。従って、LM1と右シフトし、そのシフトは、均衡点であるIS1 とY0で交差する所までになる。

この点は、AD-AS図をみれば、Y1とAD1の交点での価格P1 がP0より低い事が分かるので、LM1となる事はすぐ理解できるのだが、AD-AS分析抜きで考えると、実質賃金(w/P)1 が(w/P)0より高くなったとしても、wが高くなったのか、Pが低くなったのか、それぞれの変化の違いが相対価格の上昇を招いたのかは自明ではない為、(少なくとも、私には)理解がしがたい所であった。

所で、文献とは、かけ離れるが、IS曲線が、逆に、右シフトしたらどうなるであろうか。

それがIS2であるが、この時、今までとは逆に、Y2・N2・(wP)2となり、労働力市場では需要超過となっている。従って、伸縮的実質賃金の上昇が起り、均衡は、元の(w/P)0、N0となる。また、この時、LM曲線は、先とは逆にLM3 がIS2とY0で交差するまで、左シフトする事になる。

これらの動きを、AD-AS図で見ると、Y2・P2とY0・P3を通るAD2の曲線が描かれている事になる。

所で、IS曲線が外生的に変化した時のAD曲線の最初の(P・YR)の座標、即ち(P1・Y1)と(P2・Y2)を結べば、(P0・Y0)を通る1本の直線SASが引かれる。これは、均衡点を通る未だ最終的均衡していない前の一時的均衡点を表す直線であるが、ケインジアン的右上がりのAS曲線同様の形状をしている。

一方、最終的均衡をした直線はY0を通る垂直の古典派と同一のAS曲線LASである。

結論から言えば、マネタリストのAD-AS曲線はこれと同じ形状をしている。

即ち、労働市場の需給が均衡している完全雇用の状態にある時のAS曲線は古典派と同一の長期的均衡状態を表すLASとなり、労働市場が”不完全雇用”の時の一時的・短期的均衡を表すAS曲線はケインジアンと同じ右上がりのSASとなる。

この様に、マネタリストは、古典派では説明できなかった”不完全雇用”をケインジアン同様説明する事が出来るようになった。

文献によれば、更に、AD曲線自体も貨幣数量説、即ち、vM=P・YRと同一との説明もされ得るとしている。

これには、今まで外生的に固定される・決まるとしていた名目貨幣残高をMS=h(r)とrの関数とする事で説明している。

そうすると、先のIS式がrだけの関数となる事から、まず、rが確定する、とする。

そこで、SF4に記載した私のIS式をみてみると。

YR=YN/P YN=Q(c・r・G・e){=cYN+I(r)+G+(eX-mYN+b)}

としており、ケインジアンはPを固定するが、マネタリストはYRを固定するので、上記式は、以下の様になる。

YR={cYN+I(r)+G+(eX-mYN+b)}/P

即ち、rとPの式になり、LM式がないと解が定まらないのである。

上の{}内の式の内容は通常(?)のIS式であるが、実は文献の式は簡便であり、以下の様になっている。

YR=[C/P](YR・r)+[I/P](r)

即ち、消費及び投資は”実質”消費・”実質”投資の関数となっている!(なお、[C/P]乃至[I/P]は、実質消費乃至実質投資がYR・rの関数であるとの意味である。)

とすれば、YRが固定されれば(これをY0とする)、上式のrは決まる。これを、r0とすれば、M=h(r)としたLM式は、

h(r0)=P・L(Y0・r0)(=M0)

となり、Pが決まる。これをP0として、上式を書き替えれば、

M0=P0・L(Y0・r0)(=P0・L0)

この右辺にY0をかけ、Y0で割り戻すと、

M0=P0・Y0・L0/Y0

右辺のL0/Y0は貨幣の流通速度vの逆数であるから、上記の添え字0を落として書き替えれば

vM=P・YR

となり、古典的実質所得にかかる貨幣数量説となる,とする。

しかし、消費C乃至投資Iを実質所得YRの関数と見做すことは可能と考えられるが、私のより一般的な{}内の式の財政投融資額G等を実質所得にかかる外生変数乃至関数として考える事は出来るのか。

先に、乗数効果その2のシートで、所得Yの単位は金額でなく実物量である事を書いていたが、SF4で示した直角のAS曲線をみればPを固定していたから実物で考えていた事が改めて理解できるが、今、マネタリストはPを固定している訳でなく、YRを固定している訳だから、文献のIS式の後に、{}内の式を付加する事は出来ないのではないか。(但し、輸入だけについては[m/P](YR)は可能かと考えるが、やはり、()内の純輸出の概念は無理だろうと思われる。)

更に、この文献のIS式がYRにかかる関数と言う事を確認した事から、私の認識不足と言うか疑問が生じた。

それは、[I/P](r)のrが、”実質”金利か”名目”金利かと言う事である。

文献では、この点を明記していないのだが、文献の記述から”名目”金利である、と考えられる。

今まで、式や図等に用いているrは全て名目金利である、と言う事である。

とすると、"実質”投資に関する金利が”名目”金利である、として差し支えないのか、と言う疑問である。元々、現実に観測される金利は名目金利であり、実質金利は後に出てくるが、金利に関するフィッシャー式、実質金利 rR=名目金利 rY-物価変動率 p、により導かれるものであるから、名目金利を用いざるを得ないと思われるが、その場合、関数自体は名目投資であるべきではないのか。

この点は、また、後で出てくるが、これらを考えると、そもそも、MS(貨幣供給量)=h(r)と仮定する事が妥当なのかと言う事になる。

L(r)は、ケインズ経済学の要諦であり、これなしには成り立たないから是認せざるを得ないとしても、”経済学”に、MS=h(r)と言う経済現象*が認められると言う以上に、マネタリストの立場からは、裁量的な通貨量調整を行うべきではなく、MS=h(r)とすべき!と言う主張、”経済or金融政策論”ではないのかと愚考する。

*先にマネーサプライのシートに書いたボルカ―ショック時代のM1ゲームは、マネーサプライの増減により金利が上下降し、現在も、異次元の金融緩和により(実質)金利を下げようとしているのであり、むしろr=H(MS)と言えるのではとも思われるが。

翻って、文献の依拠するマネタリストモデルは、実は、上述の実質所得貨幣数量説ではなく、マネタリストの雄たるフリードマンの名目所得にかかる貨幣数量説である。

これは、「経験的には1以上である事が分かっているが、短期の変動を取り扱う為に1と仮定しても大きな問題はない」と考えて、「実質所得が増えた時の貨幣需要の弾力性を1と仮定すると、LM式は以下の様に書き替えられる」事から来ている。

LM曲線;M/P=L(YR・r)⇒ M=YN・L(r) ・・・・①

この書き換えの証明は格別なされておらず、厳密な証明はよく分からないが、概ね、以下の様な次第と考えられる。

まず、実質所得と貨幣需要の弾力性が1であるから、

(ΔM/M)/(ΔYR/YR)=1 → dM/M=dYR/YR

これは、変化率を各小文字で表せば、 m=yr と言う事に他ならない。

一方、LM式は、 M=P・L(YR・r)と言う事であるから、これを全微分して、変化率を求めれば、

m=p+αyr+βr (α・βは微分係数)

ここで、先の、m=yrから、α=1となる。

また、YR=YN/Pであるから、yr=ynーpである。よって、

m=p+yn-p+βr=yn+βr

となり、これは、M=YN・L(r)を全微分して変化率を求めたものと異ならない。

ここでMが外生変数とすれば、YNとrを決定する為にはもう一本の式が必要であり、YRを決定する為にはPに関連する式が必要となり、計、後,二本の式が必要とされる。(⇔ケインジアンはPを固定して、”実質所得”マネタリストはYRを固定して、IS/LMの二本の式から求めていた事を再確認したい)

そこで、フリードマンは、まず、「市場金利*は、長期的に続くと期待される実質金利によって規定されている」というケインズの考え方と、先の金利に関するフィッシャー式を融合させ、以下の式を仮定した」と、文献はしている。

*文献では、前述、そもそもrについて、実質金利か名目金利かを明示的に区別して書かれておらず、名目金利とは書いていないが、この市場金利は、論理的に名目金利となると考える。

r=rN=ε*+p(期待物価上昇率) (市場金利rが名目である事を明示する為にrNとする)

ここで、P=YN/YRであり、先と同様変化率を求めれば、p=yn-yrであるから、上式は、

rN=ε*+yn-yr

となるが、更に、「短期では、ε*やyrはほとんど変化せず、また、同方向に動くと考えられる事から ε*-yr=k0と考えてよい」として、結局、2番目のrNに関する次の式が示されている。

rN =k0+yn ・・・②

ここで、①のLM式が、rNの関数であるとすれば、YNとrNは求められる。

事実、文献では、求められるとしており、rNと再確認し、先の私のIS式と共に、以下に整理して記す事とする。

LM式:M=YN・L(rN) ・・・①’=Ⅰ

名目金利式:rN=k0+yn ・・・②=Ⅱ

IS式:YR=YN/P={cYN+I(rN)+G+(eX-mYN+b)}/P・・・③’

③式は、YRとPの二つの変数に関わる式であるから、これだけでは、解は求められないが、先のフィッシャー式を前提とすれば求められる事になる。

また、文献のIS式は、実物所得に関する関数の形であるから、rNが求まっていればYRは求められる。

しかし、フリードマンは3番目の式としてこのIS式を用いず、ダイレクトにPを求めて、YNの分割をして、YR求める方法をとったそうである。

これは、先に疑問としていた[I/P](r)のrが名目金利rNとなっているが、やはり、貯蓄・投資の決定に際し実質金利rRが無視できないと考えた事、並びに、消費関数[C/P](YR)について、恒常所得仮説(かみ砕いて言えば、毎月の給料や予期し得るボーナス等に支出は依存し、アベノミクスによる株の含み益等は使わない。従って、現にトリクルダウンの効果は表れていない!?)等から、経験的に説明不足だと感じていたからだそうである。

そこで、Pを求める式としては、"期待”仮説に基づき以下の形式を用いている。(文献には、具体的にこの式は出ていないが、モデル体系の式から推定した)

P=F[Π・-(XFーYN)] ・・・Ⅲ

*Π=期待物価上昇率 XF=潜在GNP(≒YF?)

更に、先に、乗数効果のシートで、乗数効果の発現はタイムシークエンスを伴うものである筈だと言う事を書いたが、フリ-ドマンは、ここで明確な時間概念を導入している。

それは、先の、恒常所得仮説は式で書けば以下の様な形になる。

Ct=c・Yp = c・(Σwi・Yt-i ); i=0~n、 Σwi=1

即ち、t期における消費Ctはt期の所得Ytのみならず、過去のn期の所得に依存する、恒常所得Ypに依存すると言う事である。

従って、t期のPをPtとすれば、これは過去の期待物価上昇率Πt-1や、前の期の需給ギャプ(XF-YN)t-1等によってきまると言う事である。

そこで、Ⅰ式も、例えば、M(t)等、t期の数値として把握されていくと言う事になる。

文献では、ここからは、Ⅰ・Ⅱ・Ⅲ式を具体的なモデル体系(12個の内生変数に対応する12個の方程式と8個の外生変数からなる)におとし、統計的に処理をしており、IS-LM図等に相当するM-rN図等は示されていない。

そこで、次に、これらがどの様な図になるか考えてみたいと思う(長くなったのでシートを改める)