文献に依れば、フリードマンのⅡの名目金利式は、以下の形になっている。

rN=k0+yn=k0+1/YN・(dYN/dt)・・・Ⅱ’

即ち、名目所得の変化率ynは、時間tに関わる変分となっており、先に明確に時間概念を取り入れたと記した所以である。

それで、Ⅱ'を時間tで積分すると以下の形になる。

rN・t=k0・t+logYN ・・・Ⅱ''

ここで、名目所得YNは、日本では500兆円・アメリカでは15兆$程度であるから、10の13乗とか14乗のオーダーであるのに対し、名目金利はせいぜい10のマイナス2乗から0乗であるから、r-Y平面上であれば、名目所得を対数表示にしなければとても表示しきれないと言う事があるかと思われる。

しかし、更に、Ⅱ’’のk0tを左辺に移し、YNの対数表示を元に戻して、左辺・右辺を入れ替えれば

YN=e^(rN-k0)t ・・・Ⅱ'''

となり、YNは、(rN-k0)の連続複利*で経済成長する(した)事が”想定”してある事が分かる。

一方、Ⅰ式のLM式についても、M・YNの桁数を考慮すれば、対数表示を考える必要があり

M=YN・L(rN) ・・・Ⅰ

であり、これの対数をとって整理すると以下の形になる。

logL[rN]=logM-logYN ・・・Ⅰ’

*tを1年単位とし、年(単利)利率をRとした場合の、連続複利(rN)との関係は以下の形である。

Rt=e^rNt-1

従って、rNになるe^xtの連続複利利率xは、rNより小さい。(例えば、t=2、R=5%の時、rN≒4.75%)

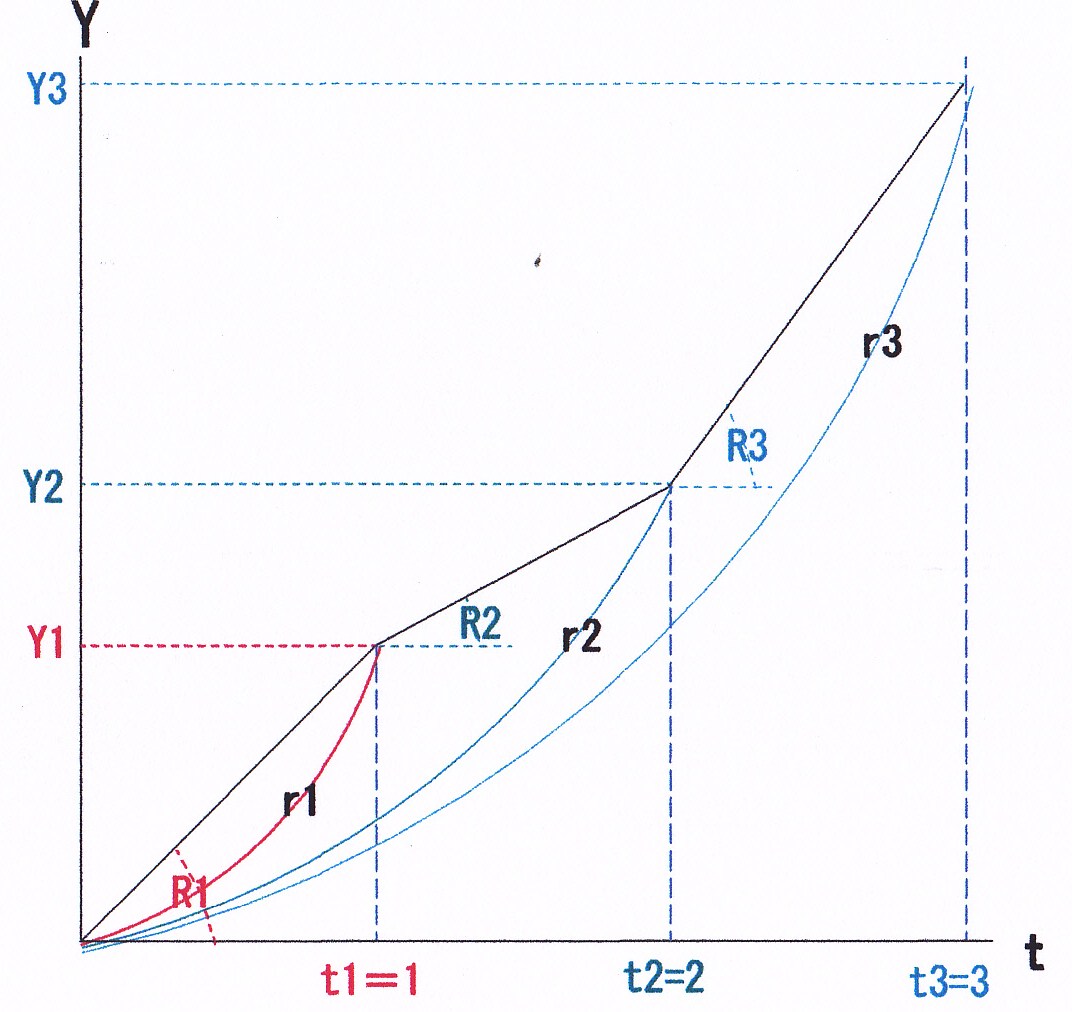

この関係を図示したのが以下である。

t1の時、年利はR1・連続複利はr1であるが、t2の時、年利R2がt1からt2の期間における年利であるのに対し、連続複利r2は原点からt2までの期間の平均連続複利である事に注意を要する。r2に比すべきは、どちらかと言えば(R1+R2)/2=平均年利AR2であるのである。

よって、Ⅱ'''式をt2時点において連続複利としてr2を用いて当てはめれば、t3時点におけるY3は図のY3よりも相当大きくなることが想像し得るし、逆に、t3時点におけるr3がⅡ'''式の(rN-k0)に相当する、と言う事も分かると思う。

それで、t2時点において、経済成長予測をする場合に、択一の場合に、r2を用いて判断するか、R2を用いて判断するか。

また、後に触れたいと思う。

話が、大分横道にそれたが、Ⅰ・Ⅱ式の図示に際し、それぞれ、対数表示と指数表示のペアーが得られたが、内生変数がrNとYN及びtの三つであり、何か一つ固定しなければならない。

tを固定するとすれば、フリードマンが意識的に導入した時間概念がまた省かれる?事になるし、対数表示の場合、Ⅱ式はlogYN/tとなり厄介であり、また、L[rN]がrNからは逆関数であり、これも厄介である。

よって、rNを固定する事とする。

また、対数表示が桁数からも線形表示となる事からも、便利であり、対数式であるⅠ’とⅡ’’を用いる事して改めて整理して記すと以下の形となる。

logYN=logM-logL[rN] ・・・1

logYN=(rN-k0)・t ・・・2

ここで、rNを固定する事したから、変数はYNとtであり、YNを縦軸・tを横軸とすれば、2式は原点を通る傾き(rN-k0)の直線である事がすぐ分かる。

一方1式については、rNを固定しているからL[rN]ひいてはlogL[rN]もlogM同様一定値であり、横軸tに平行な直線となる。

ここで、日本では名目GDPが500兆円程度・M2が1,000兆円程度である為に、L[rN]は2程度であり、自然対数表示では、それぞれ33.85・34.54・0.69程度になる。

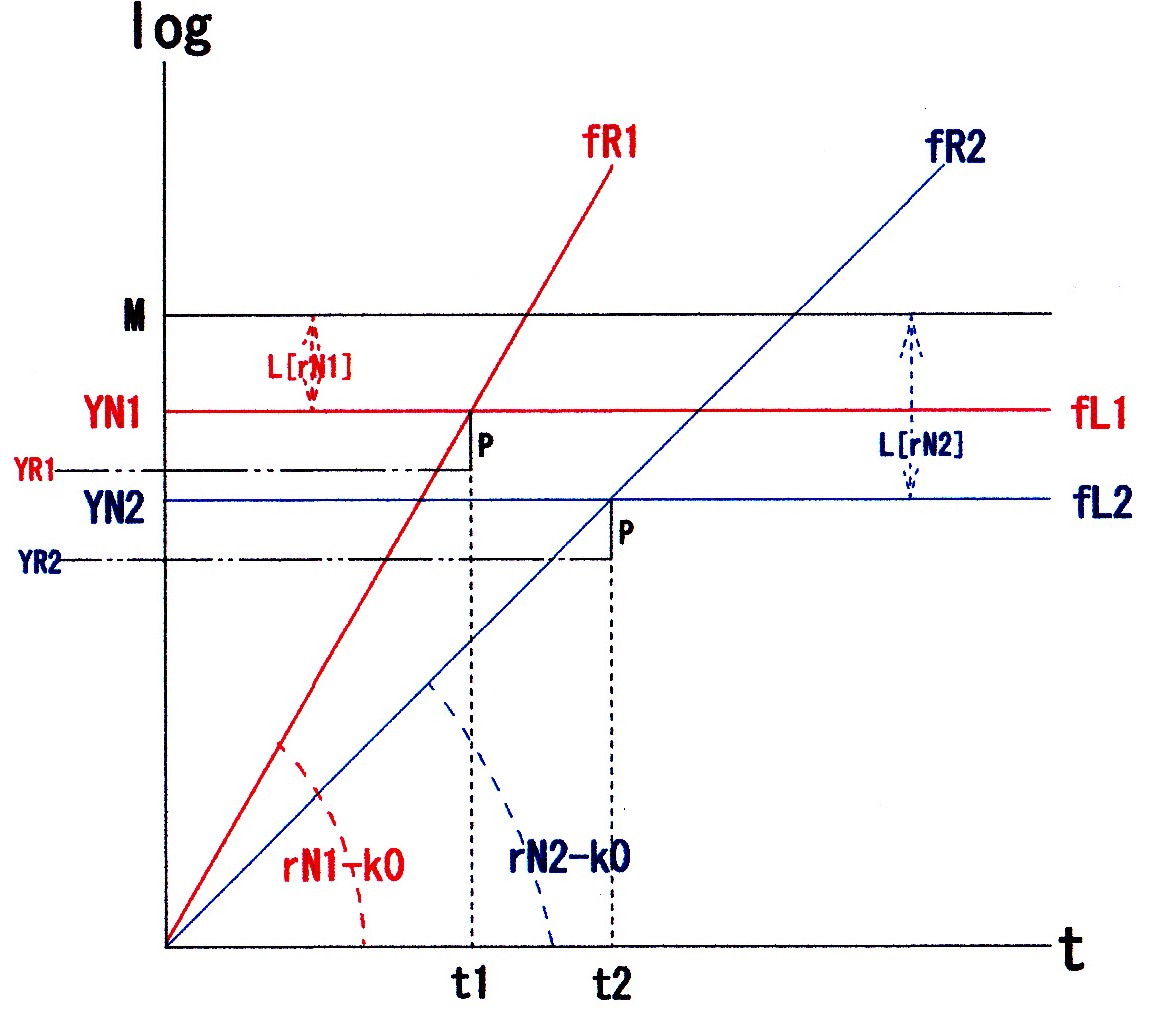

そこで、このフリードマンのモデルを図示すれば以下の通りとなる。

いま、1・2式を数値的に求めようとすれば、Mを固定してt=1の時のrNとYNを求め、PにかかるⅢ式からPを求めて、YRを求めると言う手順になろうかと思うが、上述、図示に当たっては、Mを固定し、tの推移に伴う変化を表していく為に、rNを固定した。

上図では、この固定したMが横軸に水平となってまず描かれる。

ここで、縦軸のlogは、MやYN等が、log表示のlogMやlogYN等である事を示しているものとする。

次に、固定したrNが、まず、rN1であるとすれば、これにより、L[rN1]が決まり、Mから控除された横軸に水平な線fL1*が描かれ、この縦軸の値がYN1となる。

*1式のフリードマンのLM式をfLと表示する事とする。

次に2式については、k0は一定であるとされる事から、rN1からk0を控除した傾きのfR1*の直線が原点から描かれる。

このfR1とfL1との交点が、固定されたM・rN・k0に対応したYNが均衡するまでの時間の推移t1と言う事になる。

*1式と同じくフリードマンの金利式であるからfRと表示する事とする。

一方、PはⅢ式から求められるから、fR1がfL1と交差するところから、垂直にP(logPの意)だけ下がり、縦軸方向に水平に動いた縦軸の値がYR1となる。

結果的には同じだが、fL式は実質所得と貨幣需要の弾力性が1・変化率が同じであると言う仮定で導き出されているので、YN1からP下がる・引くという考えは出来ない事に留意する必要があると考える。

では、固定していたrNが動いた場合はどの様になるかを示したのが青で示した各2の線・文字である。

図の場合、rN1からrN2に下がる・低くなったとすると、貨幣の投機的需要L[rN2]が大きくなりfL2が下方シフトし、結果、YN2が小さくなる。

一方、fR2は傾きが小さくなり原点から右回りの方向にシフトする為にfL2と交差するtが長くなる・均衡するまでの時間がt2とずれる事になる。結果、YR2も小さくなることが分かる。

これらの結果は、rN-k0が経済成長率を意味する事からも、類推し得るものである。

所で、SF5に記したように、ⅠのLM式は、文献では、

M(t)=YN・L(rN)

と記されている。

ここに、フリードマンが時間概念を明確に導入している事を文献は示している(と思うのだ)が、M自体は外生変数であり、数式的には上述、Ⅱの名目所得変化率がΔYN/YNではなく、Ⅱ’の時間変化率として表されている、と言う事に、より、時間概念が導入されたと言うべきではなかろうかと考える。

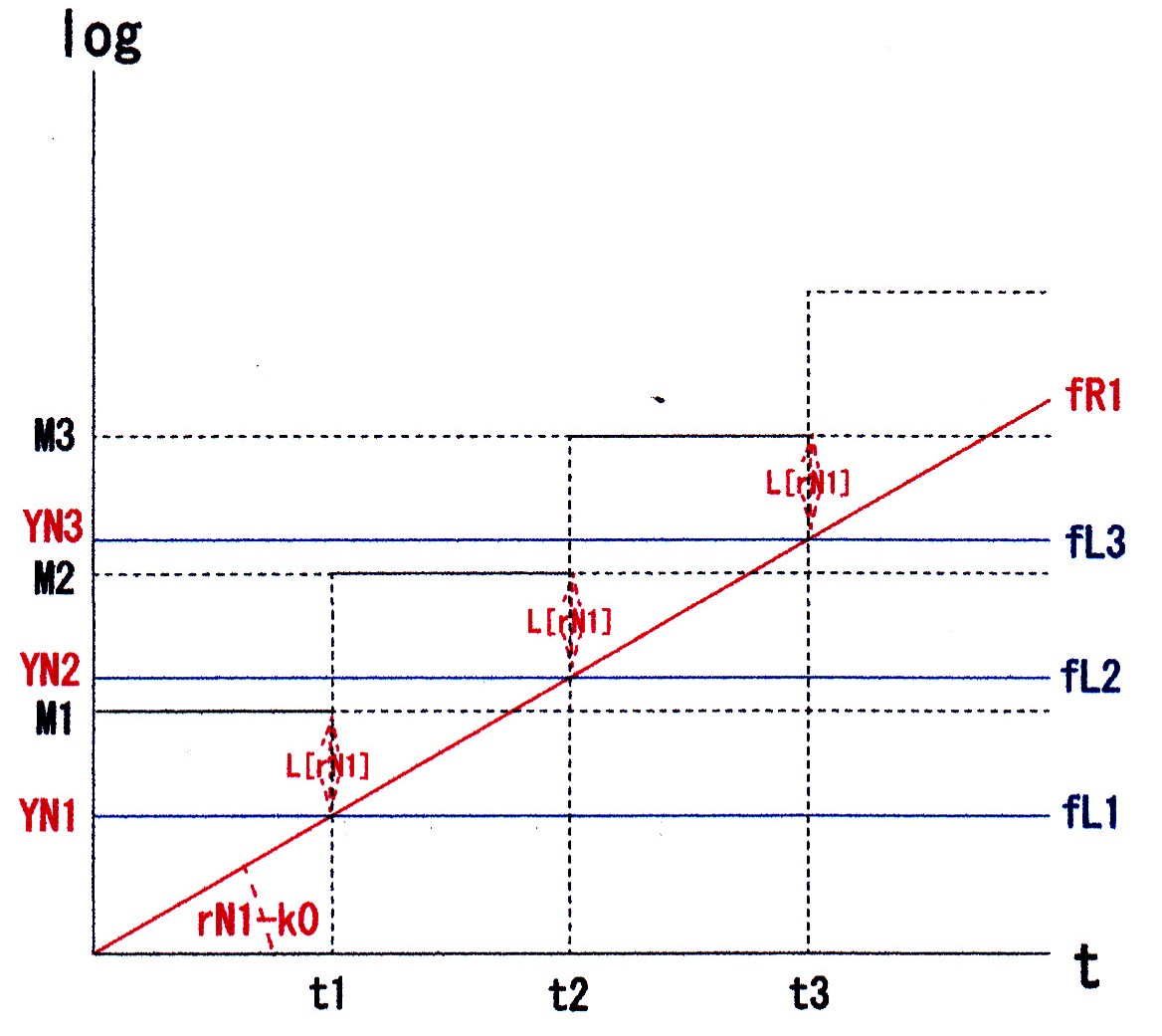

図示する場合、M(t1)乃至M(t2)は、それぞれ、(原点から)t1乃至t2まではMを変化させなかったという事であり、例えば、t1・t2以降、M(t2)・M(t3)に変化させれば、どの様な推移になるか、といのがM(t)のtの意味だと考える。

そこで、このMを変化させる事により、フリードマン乃至名目所得貨幣数量説の基におけるスタグフレーション乃至SocialFramewok・経済構造・経済状態に対する考え方が浮かび上がってくるのだが、その前に、t1(乃至t2)以降、Mを変化させる必要のある場合・変化させなかった場合の推移を図示したいと思う。

まず、上図は、M1[=M(t1)の意、以下同じ]の時、fR1で2式が与えられた(即ち、rNをrN1とした)とすると、t1でfL1と交差して、均衡所得YN1になる。

その後、このrN1-k0の経済成長率でt1以降も経済が成長を続けるとした場合、fR1の延長上にしかYNは存在しない訳であるが、もはや、fL1と再び交差する事はない訳であるから、Mを増加させる必要が生じる。

そこで、t1以降、例えば、M2にマネーサプライを増加させれば、t2でfL2と交差して、均衡所得YN2になる。

更に、t2以降も同様であり、M3に増加させる事により、t3でのfL3との交点YN3で均衡して行く事になる。

所で、SF5に記している通り、k0=ε*-yrであり、(長期的安定的)実質金利ε*は固定したものと考えてよいから、fRの傾きが変わらないと言う事は、実質経済成長率yrが一定であると言う事である。

従って、上図は、経済がyrで成長する為には、これに見合うM・貨幣供給をしなければならないと言う、所謂、マネタリストのk%ルール*の主張を裏付ける基になっていると考えられる。

*一般にというか、私が習った限りでは、これは、古典派やマネタリストの主張である垂直な供給曲線により金融政策が無効となる事と絡めて説明されていると思うが、ここでは、実質経済が成長していくためには、貨幣供給の増加が”必要条件”であると言うより強い形で表れている。(と考える)。

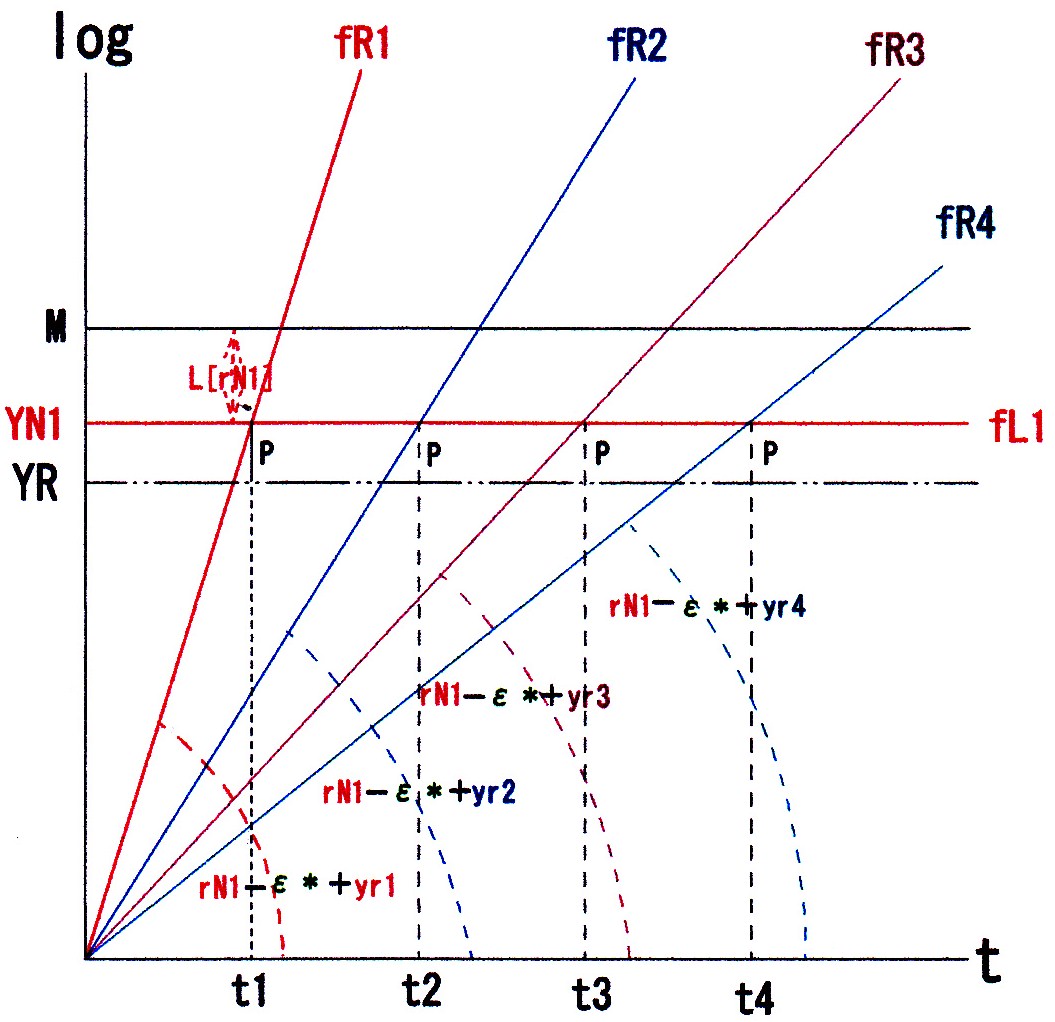

では、tが推移するにも関わらずMが固定された場合は、如何なる過程を経るか。

前図同様、Mの時、fR1が与えられたとして、fL1とt1で交差して、均衡所得YN1となる。

この時、Ⅲ式からPが得られたとすると実質所得YRとなる。

このYRが、労働市場が均衡する所得、即ち、完全雇用所得YFだとすれば、財政金融政策や為替等外生変数が変化しない限り、t1以降もYRに変化は生じない均衡点となる筈である。

そこで、YR・Mをt1以降も変化ないものとすれば、(rN1は固定されているから)YN1にも変化はない。

しかし、fR1はすでにfL1と交差しているから、もはや、再びfL1と交差する事はありえない。

従って、t2の延長上で、fL1と交差する新たなfR2が描かれる必要がある。

t2以降も同様であり、図のように、fR3・fR4等が引かれていく事になる。

これらの時、fRの傾き、rN―k0=rN+ε*-yrにつき、前のⅡ'''式等で紫表示にしていた事に注意をしてほしい。

k0は基本外生変数と考えられるのだが、これは、SF5に記した文献の「短期では、ε*やyrはほとんど変化せず、また、同方向に動くと考えられる事」からであった。

実は、上図にたどり着く過程で、まずrNを固定した事から、k0が外生変数と考えると、MとYRが固定されれば、均衡点がt1以降見つからない・作図の仕様がなかった。

しかし、k0は短期では変化しない外生変数であるが、長期では値が変えられる・変わる外生変数、即ち、原点からt1、t1~t2、t2~t3等の短期の間では変化しないが、0~t2,t3等の長期の間においては変化可能な外生変数とすれば~そこで紫表示とした!、上図が描かれるのである。

また、この際、一番上の図の(年)利率と連続複利の関係を示した図からも、rは数期間に渡る平均連続複利として示される・得られるのに対し、Rは1期間の利率であり数期間に渡る平均金利ではないのである。

従って、経済がYRで長期均衡した場合には、yrはtの経過とともに漸次、低下して行く!のに何の不思議もなかったのである。

よって、図のyr1がyr2・yr3・yr4と低下して行く事により、fR2・fR3・fR4が描かれる事が論理的に成り立つのであった。

ここで、話がややずれるが、Pについて、2番目の図の時に説明したように2式から作図したが、2式は

logYN=(rN-k0)・t

であり、YN=P・YRから、

logYR=(rN-k0)・t-logP

対数表示を元に戻して、

YR=e^[(rNーko)・tーlogP]=e^(yr・t)

指数部分を表示すれば、

(rN-k0)・t-logP=yr・t

k0部分を先に書き換えれば、

(rーε*+yr)・tーlogP=yr・t

よって、

logP=(rN-ε*)・t

これは、2式が文献の言う元々「ケインズ流の長期期待金利とフィッシャーの実質金利式の融合」に他ならないが、その、時間表示であり、更に、以下の形となる。

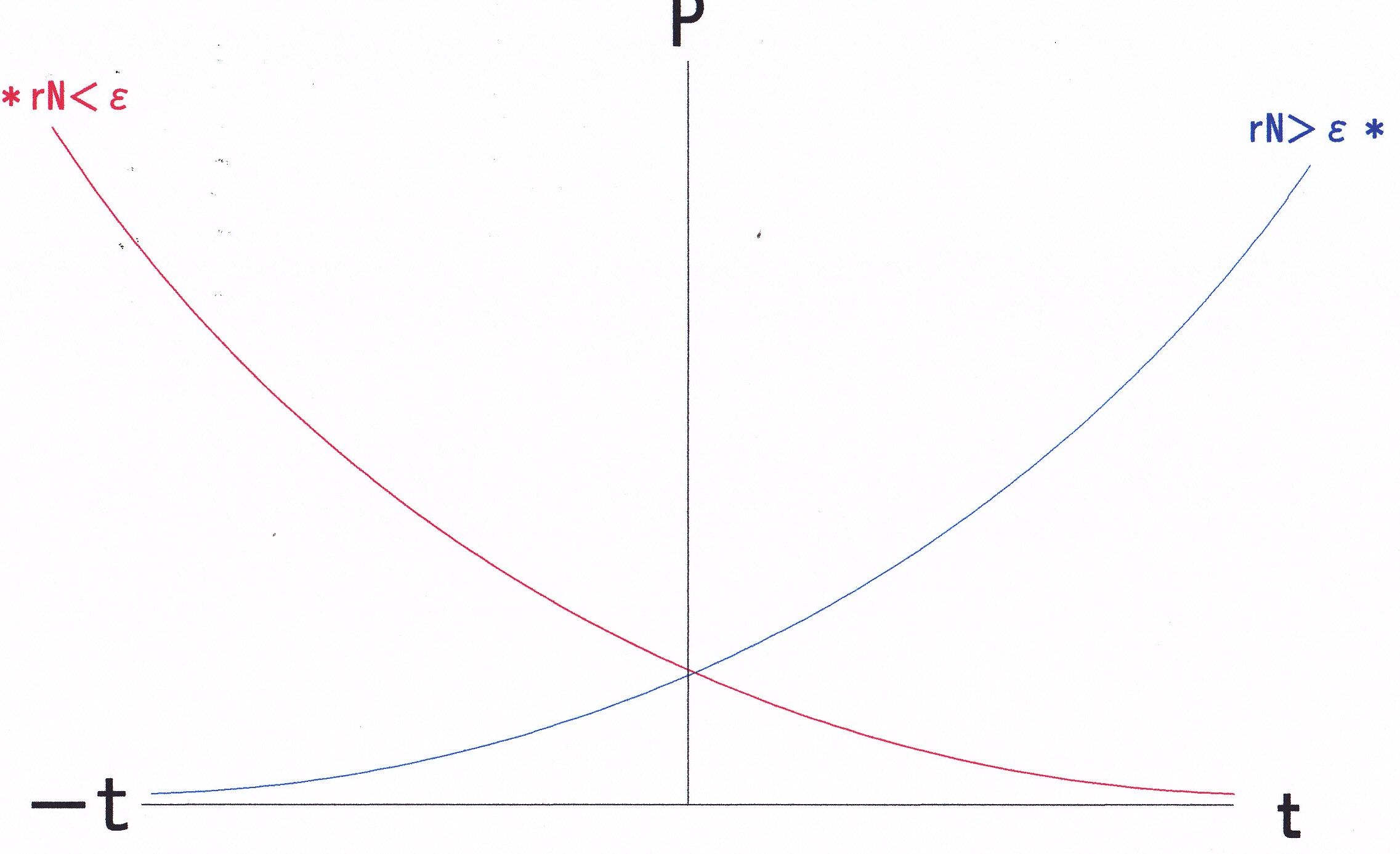

P=e^(rN-ε*)・t ・・・Ⅱ''''

Ⅱ''''は、rNとε*の大小により上図の様に描かれるが、当然、現実の経済状態は、tが正、即ち、第一象限に限られる。

そうすると、名目金利rNが(長期的期待)実質金利ε*より高ければ、物価Pは指数的に上昇するが、逆に、実質金利が名目金利より高い場合には、物価はそんなに下落して行かないと言う事になる。

しかし、過去を振り返れば、実質金利が高かった場合、物価は指数的に下落してきた事になり、名目金利が高かった場合は、そんなに物価は上がっていなかった、という表現になる。

なお、当然、rN=ε*であればPは1で変化がない事になる。

現在、「実質金利が高いから企業投資が伸びない」乃至「物価が下落している、マイナスだから、名目金利が0近辺であるにも関わらず実質金利が高止まりする事になる。従って、物価を上昇させなければならない。」等の論説がなされ、その為、既往の金融政策では無効だから異次元の金融緩和、更には、マイナス金利が導入されている(と考える)。

実質金利が高いから投資が伸びない・貸出が増えないかは、既に、マネーサプライその2で伊藤光晴教授の論説を紹介しており、メディアの論調も2~3年前のそれから変わりつつあるように思われるが、上図の時間推移に伴う物価の動きを見れば、実質金利が高ったから、物価が指数的に過去下落してきた訳であり、実質金利が低ければ物価が指数的に将来上昇して行くと言う事である。

逆説的に言えば、物価上昇率を上げる為には名目金利を上げよ!と言う事になる。

これは、先の年利と連続複利の所で記した、例えば、択一的にr2とR2のどちらを用いて将来予測するか、と言う事でもあり、私なら当然R2を用いる。

何故なら、例えば、t3までは連続複利を用いれば平均r3で成長してきと言う事であり、”近未来"はともかく”将来的”に指数関数*的に"軌跡”を延伸させて考える事はないからである。

*ちなみに、ビッグバンの宇宙インフレーション説も、テレビで提唱者の佐藤勝彦教授が話をされるのを見たが、やはり、このeが式に現れる故であると言う。

即ち、連続複利は桁数の大きい過去の動きを分析するには有用だが、その軌跡上で将来予測するには注意を要すると言う事になるのだと思われる。

但し、これは、冒頭、フィッシャー式の名目所得変化率ynを、時間tに関わる変分として時間概念を導入して把握した為であり、変化率をΔP/Pと”静態的”に把握*すれば、

ε*=rN-ΔP/P

となり、名目0金利下では、ΔPが+となれば、マイナスε*にもなり得る!訳でもある。

また、飽くまで、フィッシャー式は金利式であり、物価式ではない、と言う事もあるかもしれない。

以上を、フリードマンの式Ⅰ・Ⅱを図示するに当たっての基礎として、次に、これらから、如何なるスタグフレーション等の理解がなし得るのか見てみたいと思う(長くなったので、シートを改める)。

*この段落を書いていたのは11日であったが、12日の日経「大機小機」欄に、『これまで日銀がやってきた事は実質金利を下げることにつきる。実質金利は名目金利から予想インフレ率を差し引いたものである』との記事がでていた。