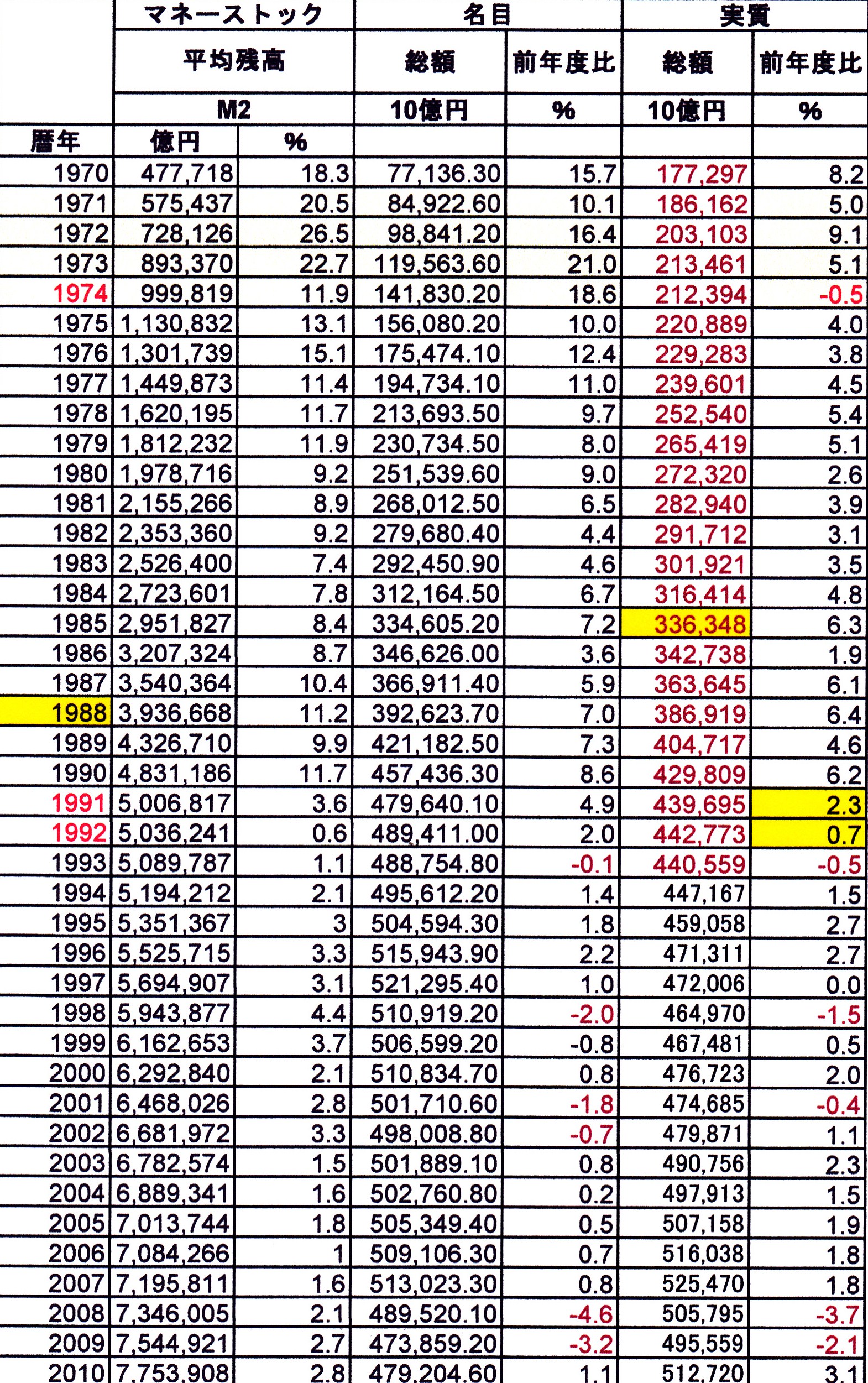

SF8でM2残高の数値を依拠した内閣府の長期経済統計には、1955年度からの名目GDPの数値が記載されているが、実質GDPについては1956年度からの対前年比の割合しか記載されておらず実額が分からない。

また、1955年度を基準とするGDP Deflatorも判明しない一方、同じ内閣府のGDP統計には1994年度までの実質GDPの実額が記載されているので、1993年度以前につき前者の前年比に基づき実質GDPの実額を計算したところ、下表の様に、1985年度から以前は、実質が名目値を上回る様になり、年度を遡るほどにその乖離は大きくなる。

SF7で記したように文献におけるスタグフレーションの分析では昭和46・47年のマネーサプライの急増がその原因であったので、これに合わせ、日本経済の実態fR-fL図作成にあったては1970年からの図とする事にし、実質GDP実額の計算も以下の表のとおり、1970年度までに留めた。(赤色の数字)

更に、下表をみればわかるが、M2残高は1988年(この長期経済統計では、M2については暦年ベースとなっており、GDP統計の年度ベースと異なるが、凡その趨勢把握には支障はないと思われるので、同一年乃至年度の比較数値として用いる)に名目GDPをオーバーするようになっている。

そこで、M3はM2に郵便貯金等の残高を加えたものであるが、日銀統計をみるとこのM2・M3の平均残高の実額が2003年からは記載されており、その比率は平均でM3がM2の1.4倍となっている。

この倍率を当てはめると、1070年はM3/名目GDP=87%であるが、71年は95%とほぼ同額となり、72年からは103%と、名目GDPを上回る様になっている。

従って、このM3についても、M2と合わせ図示する事にした。

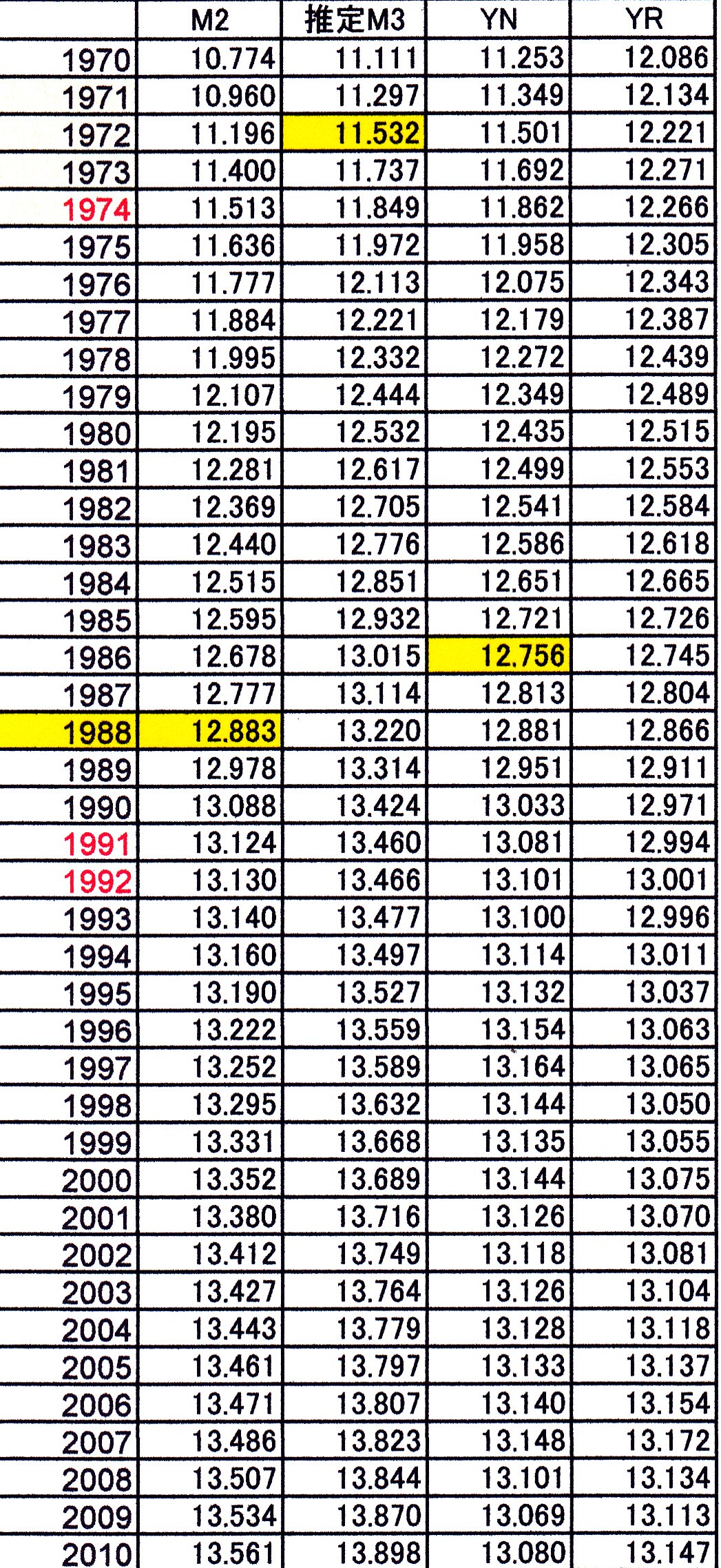

これらの上表の数値をlog値に直したものが以下の表である。

この表をグラフ化する事によりfR-fL図を描いたが、この数字の通りであるとグラフが込入って見づらくなった為、上記数値から10を差引、10倍したものを縦軸の数値(Ex,1970年のM2の値;7.74)としている。

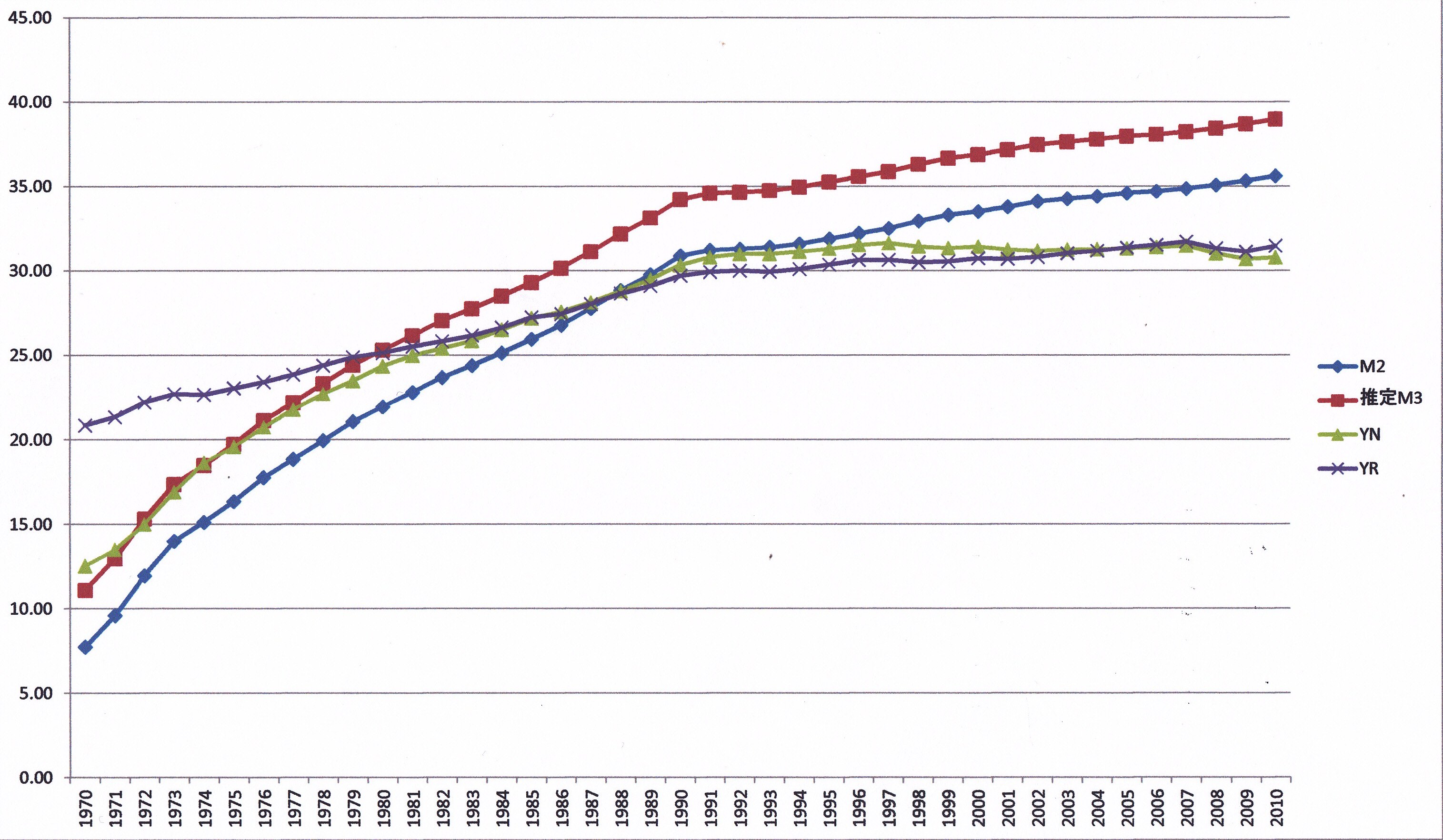

そのグラフは以下の形となっている。

この図を見た最初の印象・驚きは、”鰐が口を開けていた!”と言う事であった。

時しも、スティグリッツ教授*をも巻き込んだ形で、来年4月からの消費税10%への増税を実施すべきかどうかが、夏の衆参同時選挙の可能性も含めて、囂しく議論されている。

そして、そもそも、消費税を上げなければならないとする際の根拠としてよく使われる図が、一般会計の税収に対して同歳出が大きく、歳出を示すラインと税収のラインが、鰐が口を開けたように開いて来ている、と言うあの図である。

しかし、上図の茶色の推定M3のライン乃至青色のM2のラインも、歳出-税収の鰐同様1990年前後から、緑のYNのラインから乖離し始め、2010年に至るまでに大きな口を開けていた!のである。

ここにも鰐がいたのである。

しかも、この鰐は、2005年からは、紫色の舌YRを伸ばし始めている。

Deflatorの基準年度割れによりYNよりYRが大きくなり、緑のYNのラインと逆転した為であり、少なくとも2010年度まではその乖離は大きくなり、より舌が突き出された形になっている。

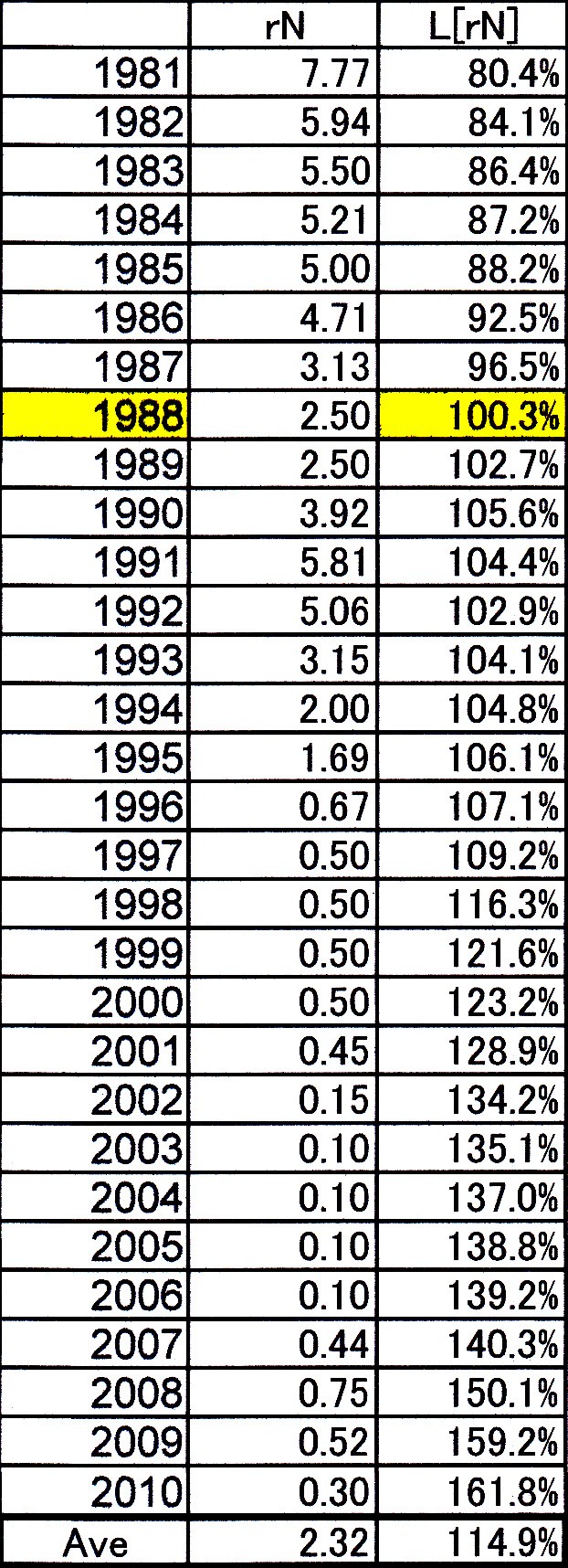

この鰐の口、M2乃至M3とYNの開きは、無論、L[rN]に相当する。

従って、このL[rN]を計算した(M2/YN)ものが下表の数字であり、一方、rNについては、日銀統計に基準貸付金利が80年から記載されており、この年度間の平均数値をrNとして使用している。(従って、表は81年からのものとなっている)

M2に係るL[rN]は先に記した通り、M2の残高が名目GDPの数値を上回る様になったのは1988年度からであり、L[rN]も同年度に始めて100%を上回る様になっている。

一方、rNの基準貸付金利は80年代前半は5%以上の”高"金利の推移となっているが、85年のプラザ合意以降は円高不況を回避する為の金融緩和により2.5%まで低下したものの、90年に入ると、バブル引締めにより再び5%超になっている。

しかし、これが日本経済における最後?の高金利時代であり、先の行天前財務官の反省の通り、引き締め過ぎによる不況、その後のデフレ化!に対処すべく陸続とした金利引下・金融緩和により、0%台となっている。

なお、この間、日銀は2001年3月から2006年3月まで量的緩和政策を実施しており、この時に0.1%となったrNも、結果的には早すぎた当時の速水日銀総裁の同政策解除により、0.5%水準に07年にはなったが、これまた、タイミングの悪さにより、リーマンショックに襲われ、上表の08年09年のYN-4.6%・-3.2%、YR-3.7%・-2.1%と言う大不況に陥り、結局、この時以降、現在のマイナス金利に連なって行っている訳である、

所で、基準貸付金利、公定歩合乃至オペレートは日銀が低下操作をし得る一方、マネーサプライ、お金の量が増えれば、金利、お金の値段も低下して行くものと思われ、この時、L[rN]は、流動性選好理論から増加・大きくなっていく。

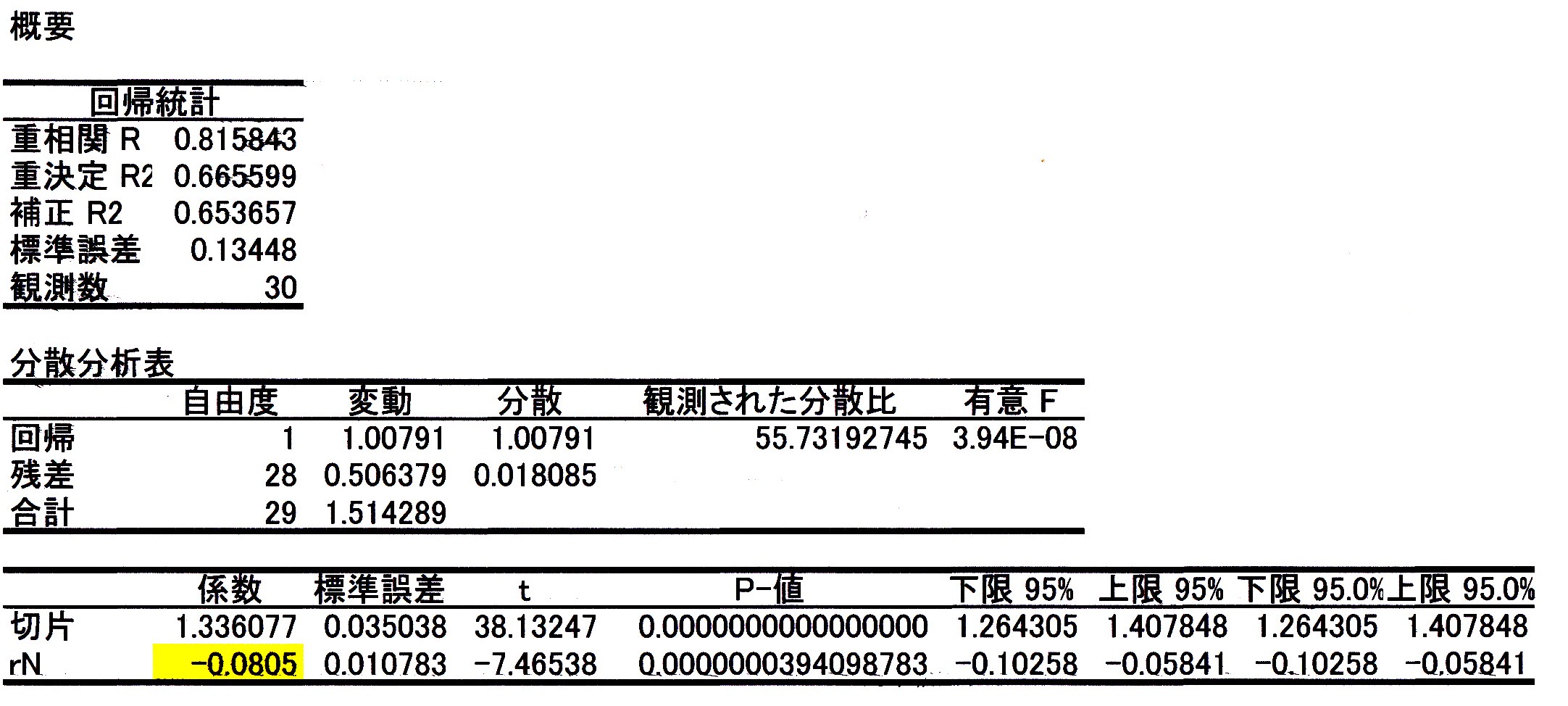

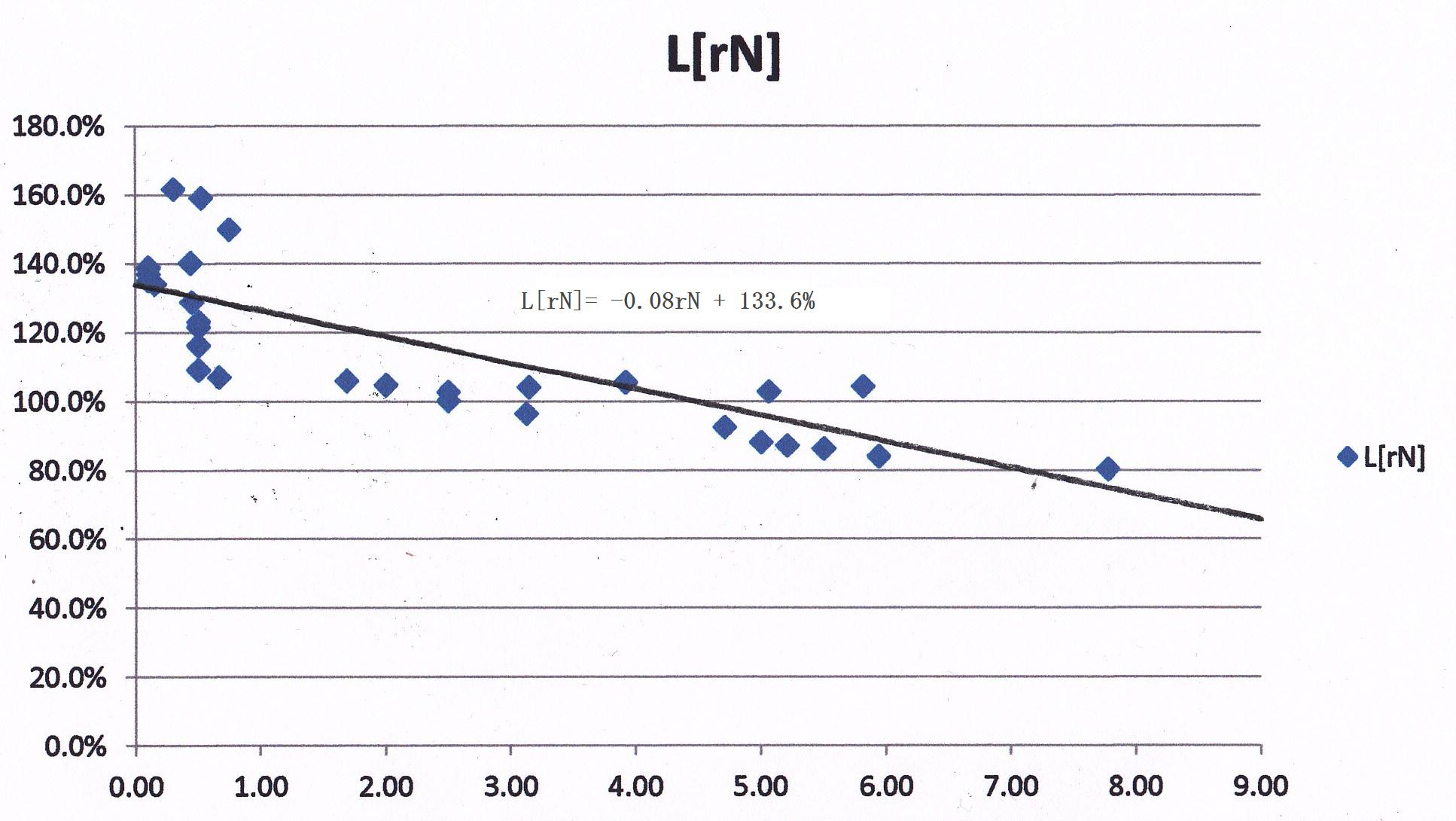

そこで、この表に基づき、エクセルで単純な回帰分析をおこなったものが下の表であり、また、これをグラフ化したものも示した。

この回帰分析ではR^2は0.65前後でありrN-L間の相関関係は相応にあり、P値から有意とも認められ、それは、グラフに記した通り、

L[rN] = -0.08rN + 133.6%

と表される。無論、流動性理論からは、この関係は線形でなく双曲線で表されるべき非線形である筈であるが、0%近辺以外の関係は大まかには表現出来ているものではないかと考える。

これらから、90年以降の日本経済においては、マネーサプライ(M2)が一桁前半の低い伸びしか示さなかったのに対して、L[rN]が、この間の金利低下に対応して大きくなり、これがYNを抑えた形となり、鰐の口が開いた!という経緯が見られる。

また、従って、YRが伸びる為には、GDPDeflatorが基準時の価格を割る必要があったと言う事にもなっている。

これは、ある意味SF6で記した物価Pを上げる為には名目金利rNをあげよ!と言う逆説にもある意味通じる、Pが上がる・GDP Deflatorが100%以上でYRが伸びていく為には、Mがさほど伸びて行かない以上、名目金利rNを上げよ、これによりL[rN]の伸びを抑え、鰐の口を"閉じよ”、と言う考えに繋がるものではないのか!?

以上、1070年・1980年以降2010年迄の日本経済の実体数値に基づき、フリードマンの名目所得仮説に基づくfR-fL図等を見てきたが、これらを踏まえて、次のシートでは、賃金乃至生産性がDef-Panaionに及ぼす影響を見ていきたいと思う。

なお、上記の”鰐の口”のfR-fL図には、fL線としてのYNは示しているが、fR線は格別示していない。

これは連続複利rをどの時点の間で把握するかと言う事から一概には描けないと言う事と多数のfR線を描けば図が錯綜し、図からの含意を見極めるには無用であると考えたからである。

この点、M2がYNを上回る1988年以降のYNの平均伸び率はlog値から0.91%と計算され、この間のrNは日銀統計から1.4%と算出されるので、k0は0.49%と計算される。

また、この間のyrが、同じくlog値から1.28%と計算される事から、ε*は1.77%と計算される。

rN=yn+k0=yn+ε*-yr=1.4%=0.91%+0.49%=0.91%+1.77%-1.28%

そして、このfR線は、1988年のYNのlog値を原点として、2010年のYNのlog値を結ぶ直線として示される事になる。

*スティグリッツ教授の本来の来日目的は、選択4月号によれば、シカゴ大学の恩師である故宇沢弘文教授の為の記念講演をする事であり、宇沢教授が提唱されている社会的共通資本の概念から、医療や農業のビジネス化を推進するTPPへの反対表明をする、と言う事であったそうである。

従って、マスメディアが喧伝する消費税反対に関する発言も、同じ考えから、消費税に代わって環境税を導入すべきだ、と言うのが本来の主張であると言う事である。