SF1~11までにおいて、物価下落・景気拡大が併存するDef-Pansionがケインズ的AD-AS分析においても、マネタリストであるフリードマンの名目所得仮説の下においても、(下方硬直的名目)賃銀の低下乃至生産性の上昇による惹起されうる事を見てきた訳であるが、ここではその総括と言う訳もないが、各々で触れてきた点も含め、更に検討して行きたいと思う。

まず、SF10で述べたケインズ的AD-AS分析において見出したと言うか気付いたと言うか再認識させられたと言うか、ケインズ的不完全雇用状態から、財政金融政策により完全雇用乃至均衡回復を達成する過程においては、”必ず物価は上昇する”と言う事である。

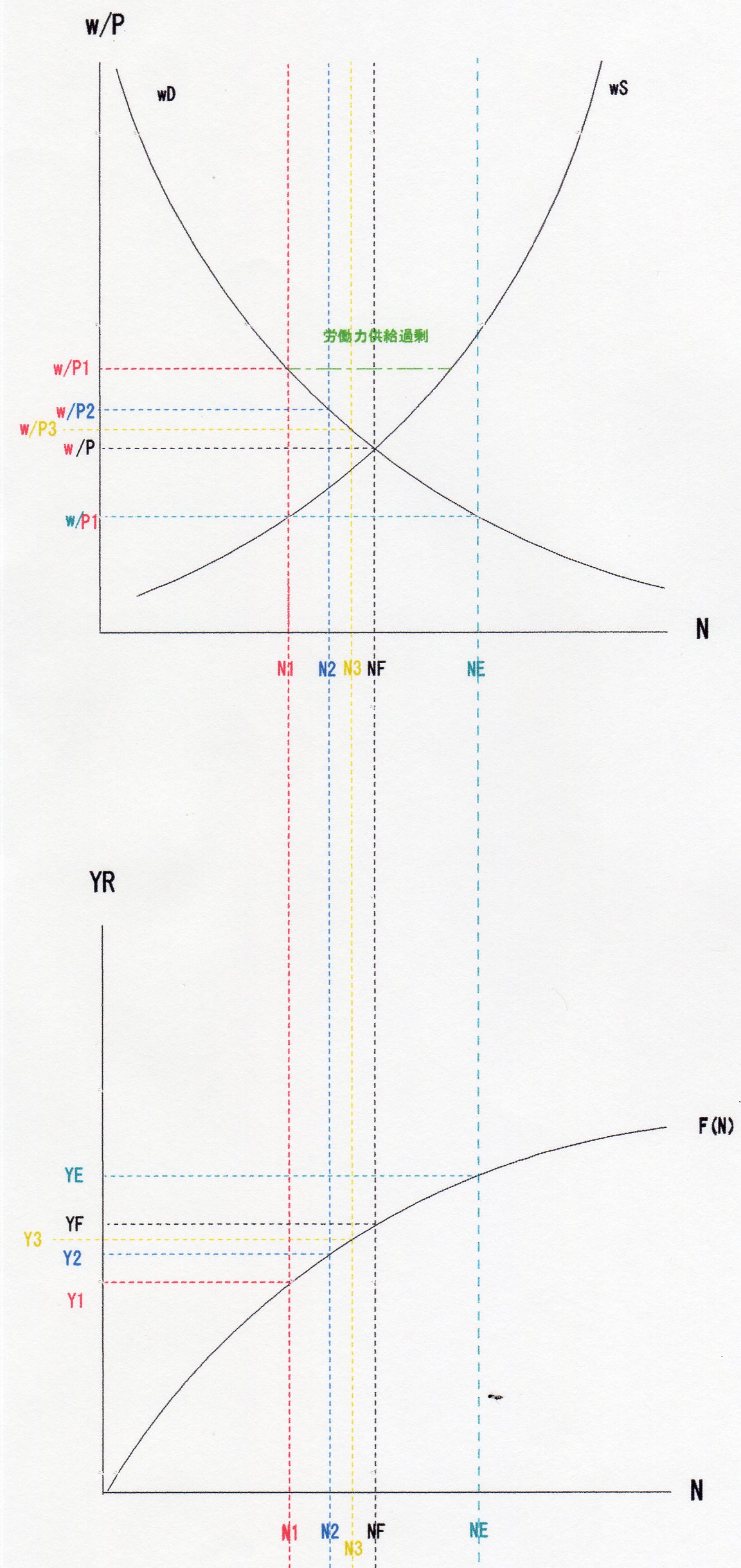

この点を、明確に認識する為に例の4連図を見てみたいと思う。

上図は、4連図の内、労働市場・生産市場に関わる件の図であるが、w/P1・N1で経済がケインズ的不完全雇用の状態にあるとすると、これが、財政金融政策により、完全雇用即経済均衡状態NFに到達するには、ケインズ的経済においては賃金は下方硬直的賃金wであるから、完全雇用に至る為に実質賃金が低下して行く過程では、必然的に物価が均衡物価Pに上昇し均衡実質賃金w/Pになるのである。

これは、また、IS-LM平面においては、LM曲線は必ず左シフトする過程を含んでいると言う事になる

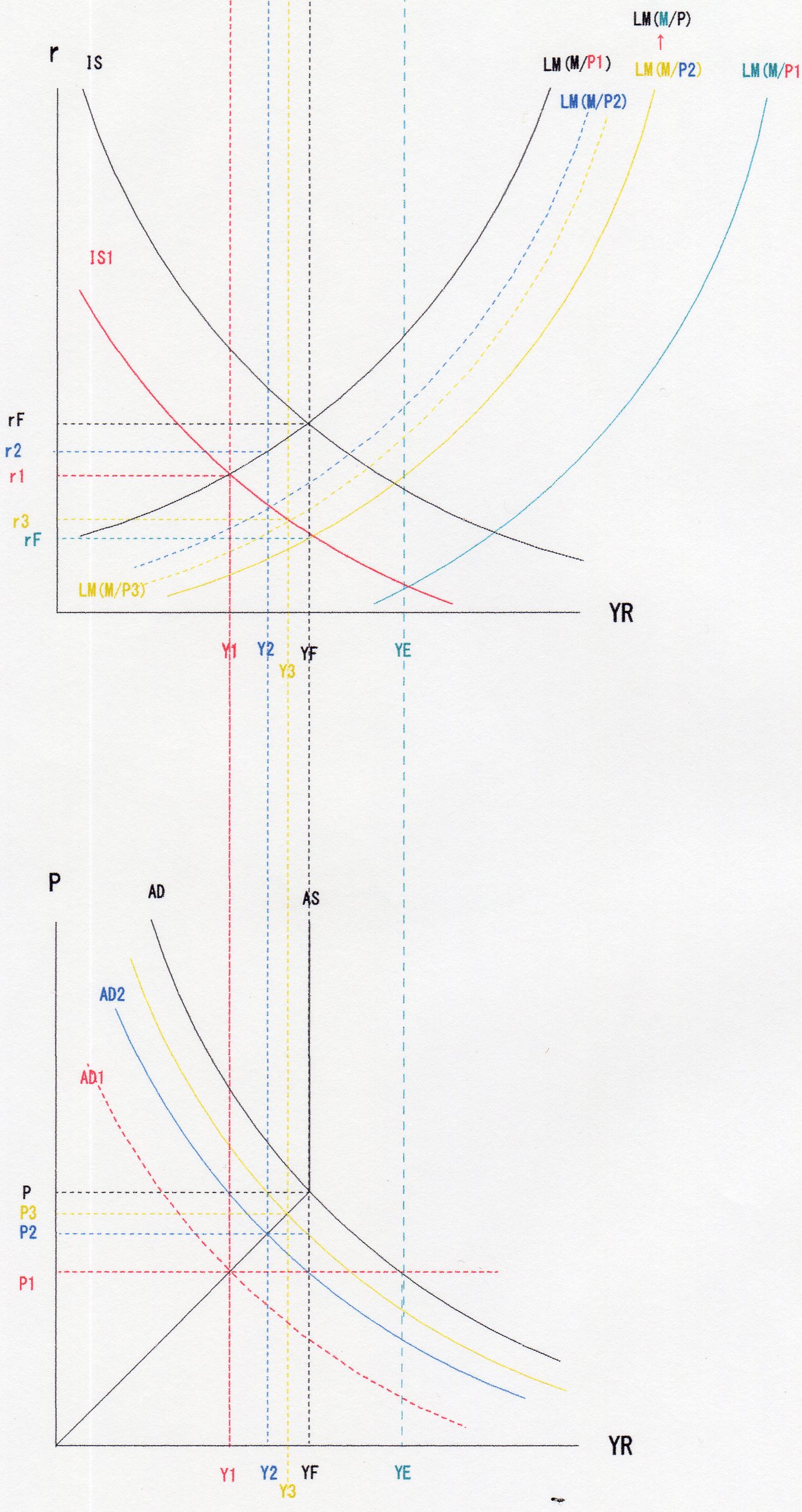

今度の図は、4連図の内、残りのIS-LM図とAD-AS図であるが、IS-LM平面図上で、IS1とLM(M/P1)で先のw/P1・N1に対応しているものとし、またISとLM(M/P1)の交点がNFに対応するYFとする。

この時、このYFを達成するために金融政策のみで達成するものとすれば、当初のマネーサプライMを例えばMまで増加させる事によりLMはLM(M/P1)まで右方シフトする事になるが、物価がYFに対応するPまで上昇する事から、LMは左方シフトし、黄色の線であらわされるLM(M/P)で、均衡が達成されるとIS-LM平面図上では考える事ができる。

しかし、この想定では、Mまでマネーサプライを一挙に増加させた場合、YRはYEまで増加し、労働市場では完全雇用Nを飛び越え、NEと言う労働力過剰需要・wへの賃金低下が生じる事になるから、この様な実際的な金融政策が可能とは考えられない。

従って、現実の金融政策・マネーサプライの増加は、P1の下で黄色いLMになるMまでマネーサプライを増加させたとして、物価がP2に上昇するので、現実のLMは破線のLM(M/P2)まで左方キックバックし、Y2・N2で均衡する。

次に、このP2の下で、黄色のLMになる様にMまで増加させたとして、やはり物価がP3まで上昇するので、同様過程で破線のLM(M/P3)となり、この時、Y3・N3で均衡する。

その後、順次この様な、一連の収束過程を経て、最終的に、マネーサプライがMまで増加した時に、IS1とLM(M/P)の交点YFで、P・NF・w/Pと言う経済均衡が達成するものと考える。

そこで、LMは暫時LM→LM→LMと右方シフトして行く為に、LMがその過程の中で、必ず左方シフトしていると言う事を見落とす・明確に認識していなかったと言う事ではなかったろうかと思うのである。

この事は、また、ケインズ的不完全雇用経済では、均衡が回復された時には、必ず物価は上昇していると言う事も、忘れる・見落としかねないと言う事でもあると思われる。

この均衡状態はSF9で見た"第二の鰐の口”が開いた経済状態での均衡の状態とは大きく違っている。

即ち、そこでは名目所得YNが暫時低下し得行く為に、実質所得YRが増加して行く端には物価Pが下落して行く事により均衡が得られたのである。

しかし、このケインズ的不完全雇用から完全雇用YFが達成される過程では、YRが増加しつつPが上昇する為に、必然的に名目所得YNも増加して行くと言う事になるのである。

この点、現行アベノミクス乃至黒田日銀政策では期待物価上昇率2%の目標が掲げられている。

これは、名目金利が低くても、例え、マイナス金利であったとしても、物価上昇率が低ければ実質金利が高くなるので、企業の投資意欲が損なわれる・景気拡大しないと言うフィシャ―式的論点が多分にあったとは思われるが、今までのシートで述べてきたように、現実には、その様な貸出・投資の増加は無かった事は明白になったと言ってよいと思われる。

では、何故、当初コミットメント期間の2年が過ぎても実現できず、石油価格の下落にその原因を押し付ける事も困難にもかかわらず、米国での黒田総裁の”一人総括”において、時間軸を外してまでも、期待物価率上昇目標達成に拘泥するその経済学的論点・根拠とは何なのであろうか

少なくともケインズ的には、財政金融政策により景気回復して行く中で物価は必ず上昇せざるを得ないから、物価上昇率を上げる事により景気回復を図っていく事は因果関係が逆転している・あべこべなのだと思わざるを得ない。

では、何故あべこべのアベノミクス・黒田日銀政策が掲げられているのか?

無論、あべこべだと思っている人はLaymanである私位のものかもしれないので、格別メヂアにもネットにも、なぜ、期待物価上昇率が重要目標であるのか解説してあるものを見た覚えはないが、私の推測・推論では、SF7で示した、上図労働市場の均衡を示す図において、ケインズ的な縦軸が実質賃金w/Pではなく、名目賃金wでとる図がポイントになると考える。

即ち、縦軸が実質賃金ではなく名目賃金の場合、雇用者が物価Pの上昇を”正しく”予想するのに対し、労働者側が物価→賃金の上昇を”正しく”予想できなかった場合には、労働力供給曲線(w=p*(-dH)/dN)は元のままでシフトしないが、労働力需要曲線(w=P'*dx/dN、P'>P)は右方シフトし、結果均衡Nが増加し、これに応じYRが増加するからである。

即ち、”正しく"予想し得る企業家の企業家精神に期待をしている、と言う事ではないのではなかろうか

ただ、これまた、それぞれのシートで述べている事ではあるが、ケインズ的分析はその不完全雇用即ち経済均衡を前提としないのに対し、このマネタリスト的解釈は、(新)古典派的セイの法則即ち経済均衡を前提としている。

現に、この名目賃金を縦軸にとる労働市場の均衡図も、均衡から、物価の期待率上昇により加熱経済になる過程を説明する事により、労働者側が雇用者に遅ればせながら”正しい”物価ー賃金予想する事が、スタグフレーション発生の原因である事を説明する為に巧妙に考案された事はSF7で見た通りである。

とすれば、アベノミクス以前の20年に渡るデフレ経済はケインズ的不完全雇用経済下にあったのか?

マネタリスト的マネーサプライの過小乃至過大供給下にあったのか?

はたまた、アベノミクス発動後乃至現在の経済情勢とはケインズ的orマネタリスト的経済情勢下にあるのか?

それぞれの経済実体に対する把握・観点の違いから、また、その提唱する経済政策も異なっていると言う事なのであろうか・・・・・

次に、検討乃至注意を要すると思われるのは、SF10で述べたケインジアン的AD-AS分析においては、生産性の上昇によるDef-Pansionは、wD-AS曲線が右シフトする為に、失業率の上昇を伴う可能性があると言う事である。

即ち、上の労働市場の図で、NEが1国の労働(量乃至)力とした場合、NE-NFは自発的失業であり、NF-N1が当初の非自発的失業となる。

従って、労働生産性が上昇すれば、wD-ASの右シフトに伴い、NFも右シフトする事になるから、非自発的失業者数が増加し、失業率は増加する可能性が生じる事になる、

一方、マネタリスト的立場では、経済は長期的乃至基本的には均衡しており、SF10で見たように生産性が上昇すれば労働市場は均衡を保ったままYRが拡大して行く。

従って、Ⅰ国の労働力と雇用労働力の差は、自然失業率(仮説)と呼ばれている。

とすれば、総務省の完全失業率16年7月の3%と言う数字は、そもそも非自発的失業率なのか自然失業率なのか

有効求人倍率は、厚生労働省の5月の数字で1.36倍であり、非正規雇用の問題はあるとしてもほぼ完全雇用水準とも考えられているとすれば、自然失業率なのか

また、完全失業率の定義からみれば、自然失業率に近い感じはするものの、2009年7月には5.5%という高いレベルにあった事から、そうとは言い切れないとも考えられる。

いずれ、ここでも数字の見方・扱いに、経済情勢分析の観点・論点・学説の違いからの偏差・偏向が生じ、更に取られるべき経済政策の違いの基が存していると言う事になろうかと思われる。