それでは、早速、IS-LM-BP分析の検討を踏まえた、二国間のAS-AD分析を行ってみたいと思う。

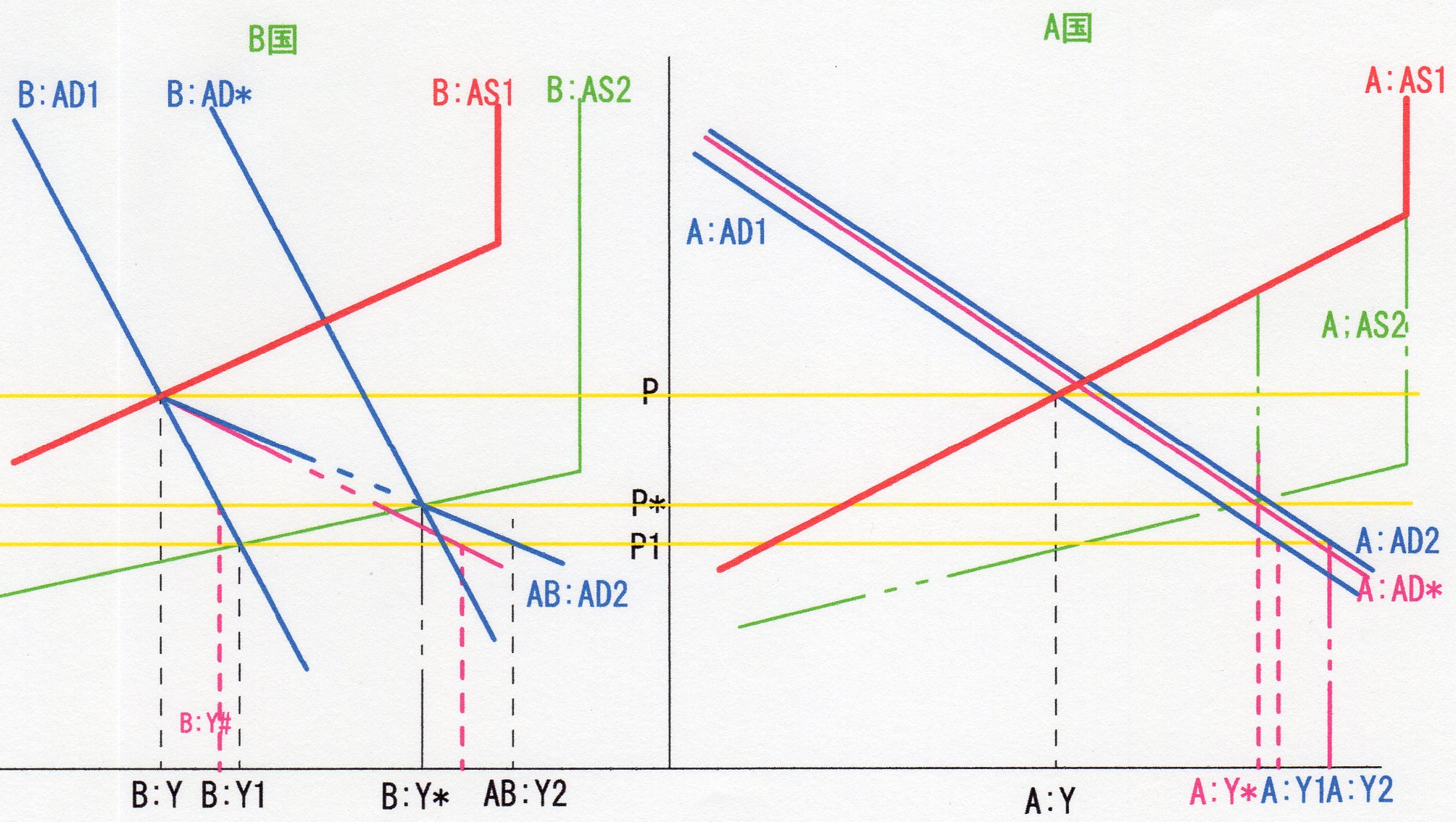

まず、上図の”輸出国”になるB国において、生産性上昇によりB:AS1からB:AS2に下方シフトしたとすると、均衡点は当初のP・B:YからB:AD1との交点P1・B:Y1に移動する。

この時、価格P1ではA国においては、P1とA:AD1との交点A:Y1(図の桃色の垂直破線)の需要量があるから、このA:Y1と、A国に於ける当初の均衡点A:AD1とA:AS1との交点、P・A:YにおけるA:Yとの差を、B国に於ける先ほどのB:Y1に加算した所までの需要(桃色の垂直破線)があることになる。

この時、当初の二国間AD-AS分析では、この桃色の垂直破線がP1と交わる交点と、当初の均衡点P・B:Yを結ぶ屈曲した需要曲線(左図の桃色の二点鎖線)に、B国の生産者は実態上直面すると考えたが、BP曲線を加味したIS-LM-BP分析から、”輸入国”たるA国においては、A:Y1における金利r1は当初均衡金利r*より低い状態となることから、資金流出→国際収支悪化→経常収支改善の必要→自国通貨安・eの上昇→BP曲線の下方シフト→IS曲線の右シフトが生じ、右図のA:AD2にAD曲線が右シフトする事が判明した。

よって、P1に於けるA国の需要量はA:Y1からA:Y2に更に増加することになり、この増加量を加算したAB:Y2とP1の交点と、先の当初均衡点を結ぶAB:AD2が最終的にB国の生産者が直面する需要曲線となり、このAB:AD2とB:AS2との交点P*・B:Y*が、AS曲線の下方シフトに伴う新均衡点#となり、AD曲線は、B:AD*に右シフトしたと見做して良い事となる。

#SFⅡー3で見た様に、IS-LM-BP分析上からは、輸出eXにおいて定数Xが増加したと考えることは方程式上の未知数の数から無理があり、一方、eの上昇・自国通貨安に成ると言うことは、”輸出国”の通貨が安くなると言う”常識的”に納得し難いものであることを記述しており、この点に関しては、また、後述する。

なお、輸出国は、”当初”においては自国通貨安・e+に成るから輸出が増大するのだと言う”BP"式的考えを”納得”するとしたら、以下の図を描くことは可能になるとは考えられる。

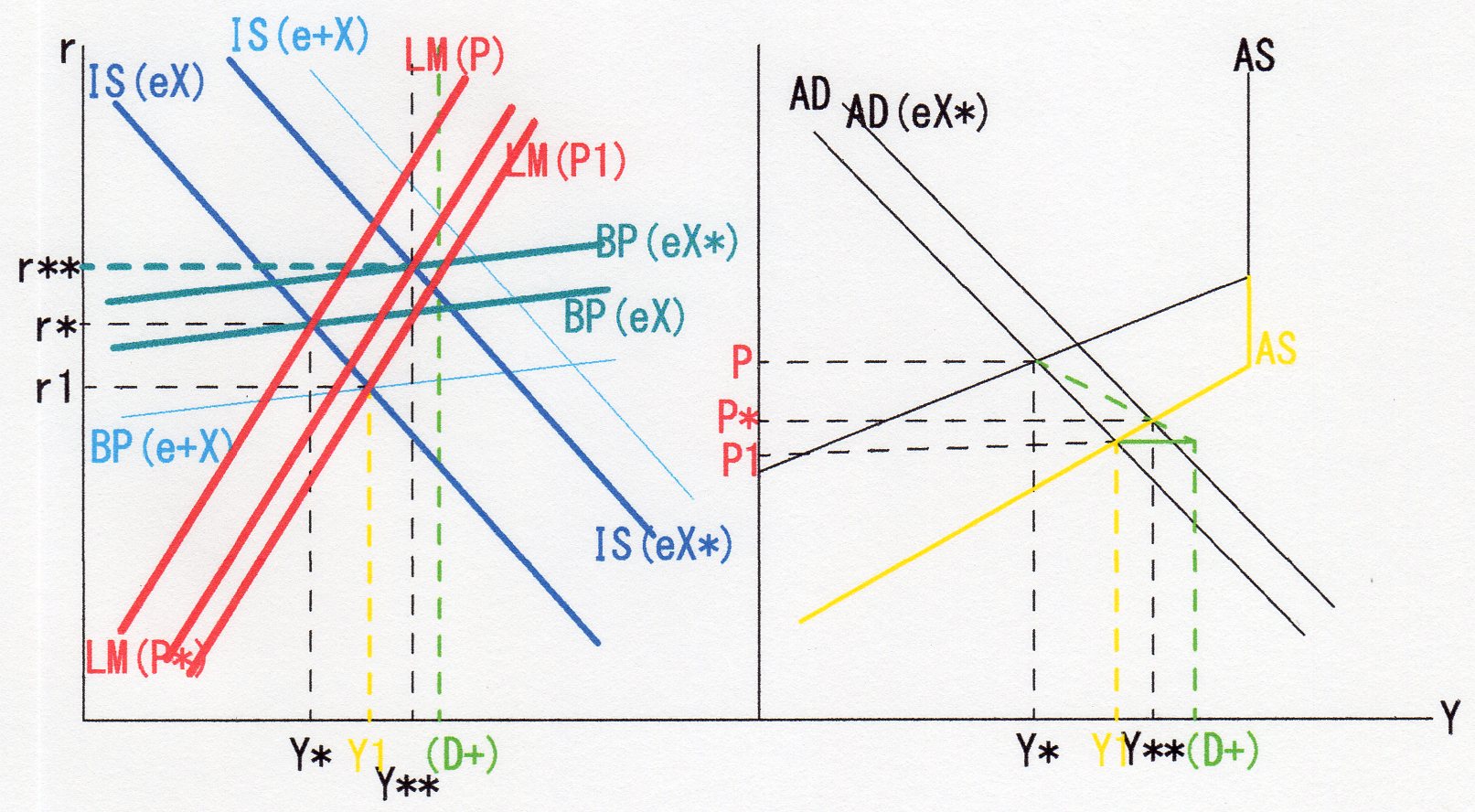

即ち、AS曲線の下方シフトに伴いLM(P1)に成ったとした場合、自国通貨が資本流出に伴い下落しe+となるから、BP曲線がBP(e+X)に下方シフトする。従って、輸出が増加し、IS(e+X)に右シフトする。その後、この輸出に伴い、価格がP*に上昇するから、LM(P*)に左シフト、結果、均衡所得Y**とLM(P*)との交点のr**はr*より高いので、資金流入→自国通貨高・e-→BP曲線の上方シフト・IS曲線の左方向へのキックバックが生じ、IS(eX*)・BP(eX*)で均衡する、ものと考えるのである。

一方、輸入国たるA国においては、B国の生産性上昇に伴う価格P1への低下に従い、当初、A:Y1とA:Yの差に当たる輸入需要が生じるが、IS-LM-BP分析上、同時にLP曲線が下方シフトしている。従って、ここでの金利r1は当初のr*より低いので、資金流出→国際収支悪化→経常収支改善の必要から自国通貨安・e+となり、BP曲線が下方シフトすると共に、e+X輸出増加が生じIS曲線は右シフトする。

とすると、AD曲線が右シフトを起こし、A:AD2となる。ここで、上述P1でのA国の需要量は最終的にA:Y2となることから、B国での価格は最終的にP*となり、結果、、IS-LM-BP分析上、A国のLM曲線は左上方にキックバックする事から、先のr1より高いr**となることから、今度は自国通貨高・e-となり、BP曲線及びIS曲線の左上方及び左下方へのキックバックを生じ、A:Y*で均衡する事になる。

この時、B国に於ける均衡所得は上図左側のB:Y*であるが、B国内所得は、B:AD1とP*の交点B:Y#であることから、このB:Y*とB:Y#との差が、A国に於けるA:Y*と当初所得A:Yとの差に等しい事になり、上図右側のこのA:Y*からの桃色の垂直破線とP*との交点を通る所までA:AD2がキックバックする事になり、A:AD*となって均衡する事と成る。

従って、A国におけるAS曲線は、A:AS1がP*と交わる点から水平にA:Y*迄伸び、そこから垂直に緑の破線となって、元のA:AS1に戻る屈曲した曲線と考えても、P*・A:Y*の均衡点まで直線で、そこから垂直に元のA:AS1に戻る、乃至、均衡点を通過し、元のA:AS1が垂直となるY(所謂完全雇用所得)まで伸びて、そこから垂直に元のA:AS1に戻るA:AS2となる、と考えても差し支えない。

依って、B国に於ける生産性上昇は自国のDef-Pansionのみならず、”貿易”乃至”低価格輸出”により、A国のDef-Pansionを惹起することが、IS-LM-BP分析による検証を踏まえた二国間AD-AS分析によっても主張しうるのではないかと、取敢えず、考えられる。

そこで、SF-Ⅱの当初の二国間AD-AS分析の図と上図のIS-LM-BP分析を踏まえた後の図を比較して戴くと、後者が複雑化していることは一目瞭然であり、これはPの増減→rの増減→資金の流出入→為替の増減→所得増減→価格の増減という一連の変化が、BP曲線をIS-lM分析に”追加”して”開放経済”としての分析を行ったことにより、明確になったからである。

従って、二国間ADーAS分析の結果の至当性が、担保されることになる!と主張しても良いとも思われるが、実は、これには致命的な欠陥がある。

それはP*への最終均衡に伴い、輸入国A国においては金利がr**へ低下する一方、輸出国たるB国においてはr**へ上昇したのである。

今一度、IS-LM-BP分析の方程式体系を見てみると

IS ; Y= IS ( r・Y・e |c・G・X・m )

LM ; M=LM(r・Y | P )

BP ; r= BP (Y・e | r*・k・X・m )

であり、三本の方程式に対して、未知数は、r・Y・eの三つである。

eについては、SFⅡー2においてBP式を表示した際、eとして外生変数としていたが、これはIS-LM-BP分析はrーY平面で行われる為に、eは内生変数としての取り扱いが出来なかった為であり、体系としての未知数は3つしか扱えない。

従って、SFⅡー3で記述したように、輸出国B国において、輸入国A国に対して輸出が行われるようになるのは、”国際価格”が、B国の国内価格より高いから輸出が行われようになるのではなく、まず、為替eが上昇して自国通貨安となることから輸出が行われるようになるという、BP式の解釈が”常識的”には納得しがたく、まず、Xが変化することにより輸出が増加し、その次の段階として、eが下落・自国通貨高になるのが”常識的”には納得しやすい、と書いた際に、Xを未知数とすると体系として方程式が一つ足らず、解釈のしようがないとしたのはこのためであった。

そこで、上述体系上、rをA国の金利とするとB国の金利がr*となり、A国の金利は下がりようがあるが、B国の金利は上がりようがなくなる。また、B国の金利をrとすれば上昇しうるが、A国の金利は下落しようがなくなるのである。

従って、IS-LM-BP分析を、今、試行している二国間AD-AS分析の”根拠”づけに活用する事は出来ない事になる。

果て、如何すべきか

所で、この事は暫くこのまま置くとして、このr*が”定数・一定”であると言うことは、上述マンデルーフレミング・モデル、そのものの体系から来ているが、r*が一定であると言うことは、分析対象となる国が、他国に輸出入を契機として”影響”を及ぼし得ない小国を前提としているという事である。

この点、Wikipediaには、”現実の経済において、日本やアメリカなど大国の経済活動が世界に影響を与えているが、金利に関しては資本がグローバルに大量移動する時代には、金利は国内事情だけで決まるわけでなく、世界の金融市場の影響を受けるため、小国の仮定は妥当である”と記述されている。

そして結果的に、このIS-LM-BP分析に基づく知見は、現状、”経済学的”に広範に受け入れられ、経済分析に活用されている。

翻って、筆者が、このマンデルーフレミング・モデルという言葉を最初に見たのは、今を去ること30年も昔の1980年代半ば、、日経の全然やさしくない”やさしい経済学”のコラムであった。

当時、日本から米国への”集中豪雨的”輸出、なかんずく自動車の輸出により、デトロイトでトヨタ(?)の車が打ち壊しにあっている写真が、それこそ日経等に大々的に掲載されている時代であったが、小宮隆太郎東大教授#が、その”やさしい経済学”に、(記憶違いがあるかも知れないが、概ね)「日本の経常収支が大幅黒字になっているのは、円安のせいではなく、日本の貯蓄率が高いためであり、円安のせいと主張される方は、マンデルーフレミング・モデルをご存じないからだと思う」旨の発言をされているのが始めてであった。

#大学時代、ある教授から、小宮教授のある論文(今は、内容は忘れたが)を授業で読まされたのであるが、それは、「最近の近代経済学は、専ら、数学的に数式を扱うが、その小宮教授が、数式など関係なく論文を書いておられる、経済学的思考≠数学的思考、乃至、数式を取り扱わなくても経済分析乃至経済学的探求は出来る、と言うことを認識して欲しい、という気持ちからである」と言う事であった。

で、そのマンデルーフレミング・モデルが如何なるものであるかは、その’80年代半ばにおいては全く理解しておらず、その論戦の何れが経済学的に正しい・分があるかは全然判断出来なかった(今も、完全に理解しているとは言い難いのである)が、当時の通商産業省は、この小宮教授の論争に大いに力を得たものであった。

それで、次ページでは、このマンデルーフレミング・モデルによって得られる知見を若干見てみたいと思う。