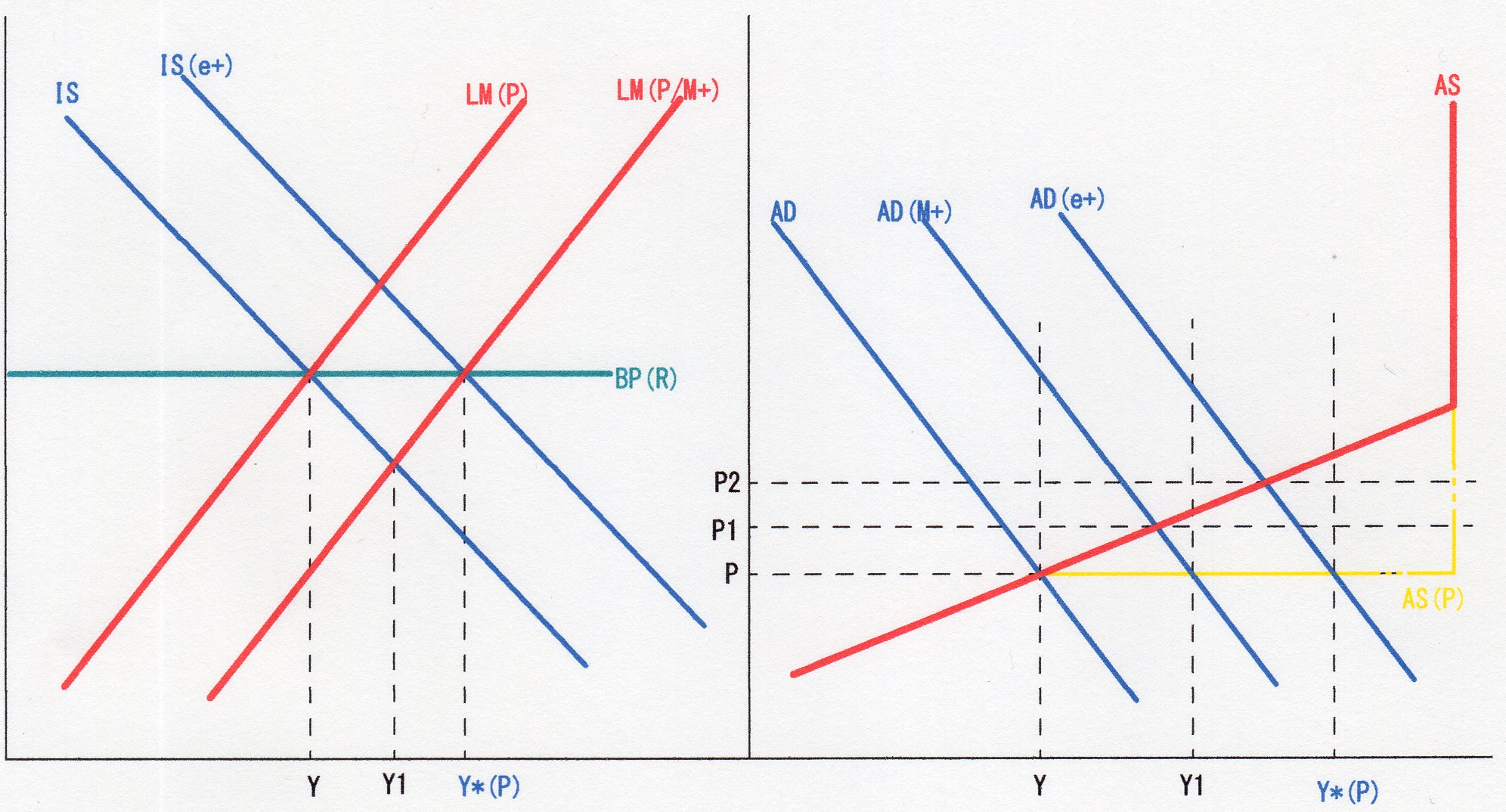

上図は、Ⅱー5で用いたマンデルーフレミング・モデルのk=無限大の図であるが、その時は、まず、M+、即ち、金融緩和政策によりLM曲線が下方シフトした場合に、当初均衡がどう変り、それに伴いAD-AS分析にどのような変化が生じるかという分析を行ったものである。

それで、ここでは、M+ではなく、まず、始めにΔGを増加させる、即ち、財政政策を発動させた場合に、均衡点からどのような変化が起きるかを、同じ図で申し訳ないが、頭を使って考えてみたいと思う。

そして、頭を余り持っていないので、このケースの、あるテキストの説明をそのまま書くと、

「ΔGが増加→IS曲線が右シフト(上図ではISがIS(e+)にシフト)→このIS(e+)と当初のLM(P)との交点での金利はRより高いので資本流入⇒外貨のES(Excess Supply,供給超過)→eが下落⇒経常収支CAが悪化→IS曲線が左シフト(IS(e+)→IS)⇒財政政策は無効(均衡は当初のR・Yに戻る)」

となっている。(茶色の字の部分は、上図に合わせ修正した部分)

外貨のESによるe-・自国通貨高の説明の部分は今までの筆者の書きぶりとは違うが、意に違いがある訳ではなく、基本的に、筆者の説明・変化過程の考えと同じであり、「資本移動が自由の場合には、為替の変動により、財政政策は無効となる」という、金融政策とは真逆の、マンデルーフレミング・モデルによる重要な知見の一つが得られる。

そこで、一般的には、次は、固定為替の下でのマンデルーフレミング・モデルの知見が如何なるものになるのかの話に移るのだが、今までのM+・ΔGの場合の説明乃至変化過程について、何かしら引っかかる・釈然としないものが残るのである。

それは、国内金利rの増減に依り、資金が流出入しeが増減する場合、ISが左右にシフトする迄は、納得し得るのだが、その後に、BP曲線が上下シフトしないか、という事である。(←ちなみに、後で見るように、BP曲線が傾きを持つ場合は、自国通貨高・e-に伴い、IS曲線が左方向にキックバックすると共に、BP曲線は上方シフトし、上図では、YとIS(e+)とLM(P)の交点に当たる所得との間のどこかで均衡する)

無論、”kが∞”の場合、BP曲線がr=Rで水平になっているので、”動きよう”がない、と言うことは理解しているが、何故に、”動きよう”がないのかが、今一、釈然としないのである。

この点、SFⅡー5に「kが∞も、移動の自由度が完全でありリスクも無視し得る事から、利子に対する所得の弾力性が∞となる、と考えるべき」と書いているが、この考え方に基づいて、説明を試みるとすると、それは、以下のように展開しうるものと考えられる。

即ち、所得の利子に対する弾力性が無限大という事は、rのΔrという微小変化に対して所得Yが無限大に変化するのでBP曲線が水平になると言うことである。

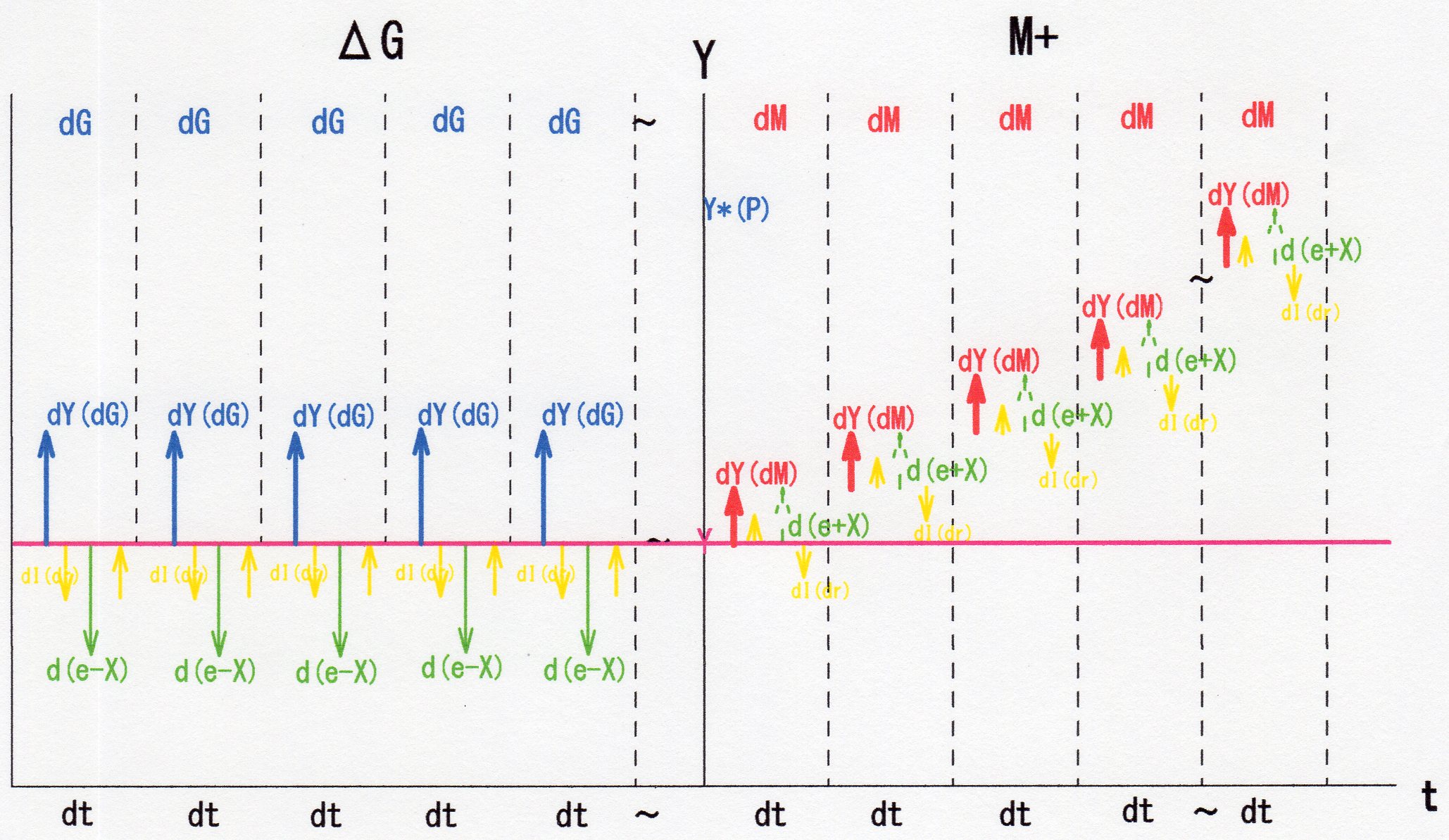

無論、M+にせよG+にせよ一瞬で増加させ得る訳ではなく、ある程度の時間帯の中で、ΔG乃至ΔMとしてΔtと言う時間の中で、少しづつ増加させ得るものであろう。そして、また、変化乃至過程という考えも、当然、時間推移を前提とした概念であるはずだ。

そこで、このΔG乃至M+の微小変化に伴う所得Yの動きがどのようになるかを模式的に示したのが以下の図である。

全体tという時間帯を微少時間dtに分割し、その中で、上図左側はΔGをdGずつ、右側はM+をdMずつ、増加させ、全体tでΔG・M+に達すると考えてみる。

そこで、まずΔGの左側の場合、まず、dGの投入があると当然Yがその分dY(dG)増加する。そうすると、LM曲線上、LM(Y)の増加→M/Pは固定だからLM(r・Y)は一定→LM(r)の減少→rがdr上昇する。となれば、先ほどの”kが∞から、Yが∞に増加する”事になり、rはdr下降することになり、今度は、今来た過程を逆戻りして、LM曲線上は、元の所得Y及びRに戻る。

この間、IS曲線は、dGの投入によりdY(dG)分だけ右側にシフトしているが、rがdr上昇した事により、所謂クラウデイング・アウト効果により、LM曲線との交点(一番上の左側の図で言えば、Y*(P)から、IS(e+)とLM(P)の交点に当たる)所得まで、dI(dr)分だけ減小している事になる。

この時、この交点では、rはRよりdr高いから、kが∞、即ち資金移動が完全だから、資金が流入してくる。そうすると、外貨の供給超過(ES)から、”為替市場”で”価格調整”が起こり、e-・自国通貨高となる。この際、drの変化に対応するe-であるからde-と置く。

とすると、自国通貨高に伴う輸出の減少d(e-X)が生じ、IS曲線は今度は左方向にキックバックして行く。この際、drは資金流入に伴い、元のRに低下していっているので、IS曲線上でdI(dr)が今度は増加して行っている。

結局、dt間に於けるdGの投入によりdY(dG)増加、IS曲線は右方向に微動するものの、drによるde-によりd(e-X)が生じ、IS曲線は元の位置Yにキックバックする事になる。(ちなみに、dI(dr)の増減は、drの増減に依り、IS曲線上で相殺されている)

そして、全体tの時間帯において、このdGによる一連の動きが繰り返されることにより、ΔGの投入によりe-の自国通貨高が起こり、結局は、”財政政策は、資金移動が自由な場合には、輸出の減少をもたらし無効”であると言うことになる。

この様に見れば、一番上の図でΔGを投入した場合、「ISが右シフトし、更にrの上昇によりキックバックして元のR・Yに戻る」という先のテキスト的説明は、dt間に於ける一舜の動きを”スチルカメラ”的に捉えたものであり、実際の動きは、IS曲線が右方向に”微振動”している事になる。

そして、BP曲線は、IS曲線の"微振動"に伴いRがdr上下動し、金利差により資金が流入する間に、上下動している筈であるが、その流入が∞であるために、言い換えれば、d(dt)間に資金流入が生じるために、”スチルカメラ”でもこの動きを捉えきれずに”動かない”ように”見える”、”動きようがない”と言うことになる、と考える事が出来る。

一方、M+の場合には、同じように、dtにおけるdMの投下により所得がdY(dM)増加し、LM曲線は右シフトする。この時、一番上の図の右シフトしたLM(P/M+)とISとの交点での金利はRより低くなるから、dMの投入によっても、金利はdr低くなる。

とすると、LM曲線上ではLM(dr)の増加→LM(dY)の減少→dY(dM)の減少が起こると共に、IS曲線上ではI(r)がdI(dr)増加することになる。この結果、所得は、一番上の図ではY1の位置に来ることになり、上の図では、dY(dM)はdI(dR)の矢印の頂点まで、キックバックしている事になる。

この時、k=無限大から、資金流出→外貨の超過需要・ED(ExcessDemand)→”価格調整”による自国通貨安・e+となる。これを先ほどと同じくde+と置く。

とすれば、de+に伴い輸出がd(e+X)増加していくから、IS曲線は右シフトしていく。方や、LM曲線上では、d(e+X)の増加に伴い、LM[dY=d(e+X))の増加→LM(dr)の減少→drの上昇となり、先ほどの逆のコースとなり、当初のdMの投入により増加したdY(dM)に戻る。

また、IS曲線上でも、このdrの上昇により、dI(dr)の減少が生じ、先ほどの増加が相殺される。

従って、dM投入→LM右シフト→dY(dM)増加→dr低下→dY(dM)の減少・dI(dr)の増加→e+→d(e+X)・輸出増加→IS右シフト→dr上昇・Rに戻る→dY(dM)増加、元のdY(一番上の図では、Y*(P))へ戻る・dI(dr)の減少、先の増加を相殺、と言う一連の動きが、dt間に行われる事になり、一番上の図は、この一瞬の動きを、先ほど同様スチル・カメラ的に捉えているという事になる。

そして、上の図において、dt間に於けるdY(dM)=d(e+X)の増加が累積されることにより、tという時間帯の中においては、所得YがM+によりY*(P)に迄増加する事となり、この間e+の自国通貨安が生じていることになる。

従って、このtの時間推移に従って、一番上のIS-LM-BP図を見れば、M+の投入に従って、逐次均衡点がR上を連続的に最終均衡点Y*(P)迄移動し、これに伴いLM曲線もIS曲線も(IS曲線はLM曲線に瞬間おくれて)連続的に推移している、と見てよく、また、財政政策同様、BP曲線の上下動はd(dt)間に過ぎないことから、”動かない”ように”見える”、”動きようがない”と言うことになる、と考える事が出来る。

ここで、この”金融緩和政策による経済拡大は、為替変動による輸出の増大”によって達成されることから”近隣窮乏化政策~Begger thy Neighbor Policy"とも称される。但し、この呼称は第二次大戦に至る大恐慌以降の各国のデフレ経済脱出のために取られた”平価切下げ”競争に対して名付けられたものであるから、現在のアベノミクスの異次元の金融緩和によってもたらされている”円安”等は、単なる”円安政策”と切り捨てられるか、安倍首相自身が国会答弁で度重ねて主張する”過度な円高の是正”措置、等で現状は言い表されられている様である。

以上まで、k=∞を利子に対する所得の弾力性が無限大と取らえれば、dG乃至dMのdrに対する作用をdt間で捉えることが可能となり、「財政政策の場合には、ΔGの投入により、IS曲線は単に”微振動”するだけで当初の位置から動かず、M+の場合には、LM曲線・IS曲線(LM曲線に瞬間おくれて)共に、R上を均衡点に向けて移動していく」事が”観察”され、結果、”財政政策は為替変動により輸出減により無効化”され、”金融政策は為替変動による輸出増加となり「近隣窮乏化政策」とも呼称される(大きな)経済効果”を有するという、マンデルーフレミング・モデルの知見が、為替変動に伴うBP曲線の変動がない~BP曲線が水平という事と共に、整合的に理解されたものと考える。

と、一旦は思えるのであるが、この考え~弾力性が無限大から、瞬間的に不均衡は均衡化される~という理解は、数式的乃至数学的には可能であるかもしれないが、経済活動的乃至経済学的には無理があると思わざるを得ない。

k=無限大から、drの変化の際、deの変化は経済活動的には、特に最近のAI技術の発展によりHFT(High Frequency Trade-高頻度取引)乃至HST(High Speed Trasd-高速取引)#なる”裁定取引”が株や為替取引に用いられるようになると、あり得るとしても、これに伴う輸出入取引がd(e+X)のようにdtの間に速やかに調整的に為されうる、と考えるのには無理があると思う。

更に、マンデルーフレミング・モデルで得られる知見で、先に触れた”固定為替”のケースを考えると、一層、BP曲線が水平のままである”根拠を弾力性”に求める事は無理になると考えられる。

この点、”固定為替”において得られるマンデルーフレミング・モデルの知見を見ながら述べたいと思うが、本ページも長くなったので、次ページにおいて続けたいと思う。

#これに関して、現在、私がもっている”印象”を補遺として次ページに書いてみたので、参照されたい。