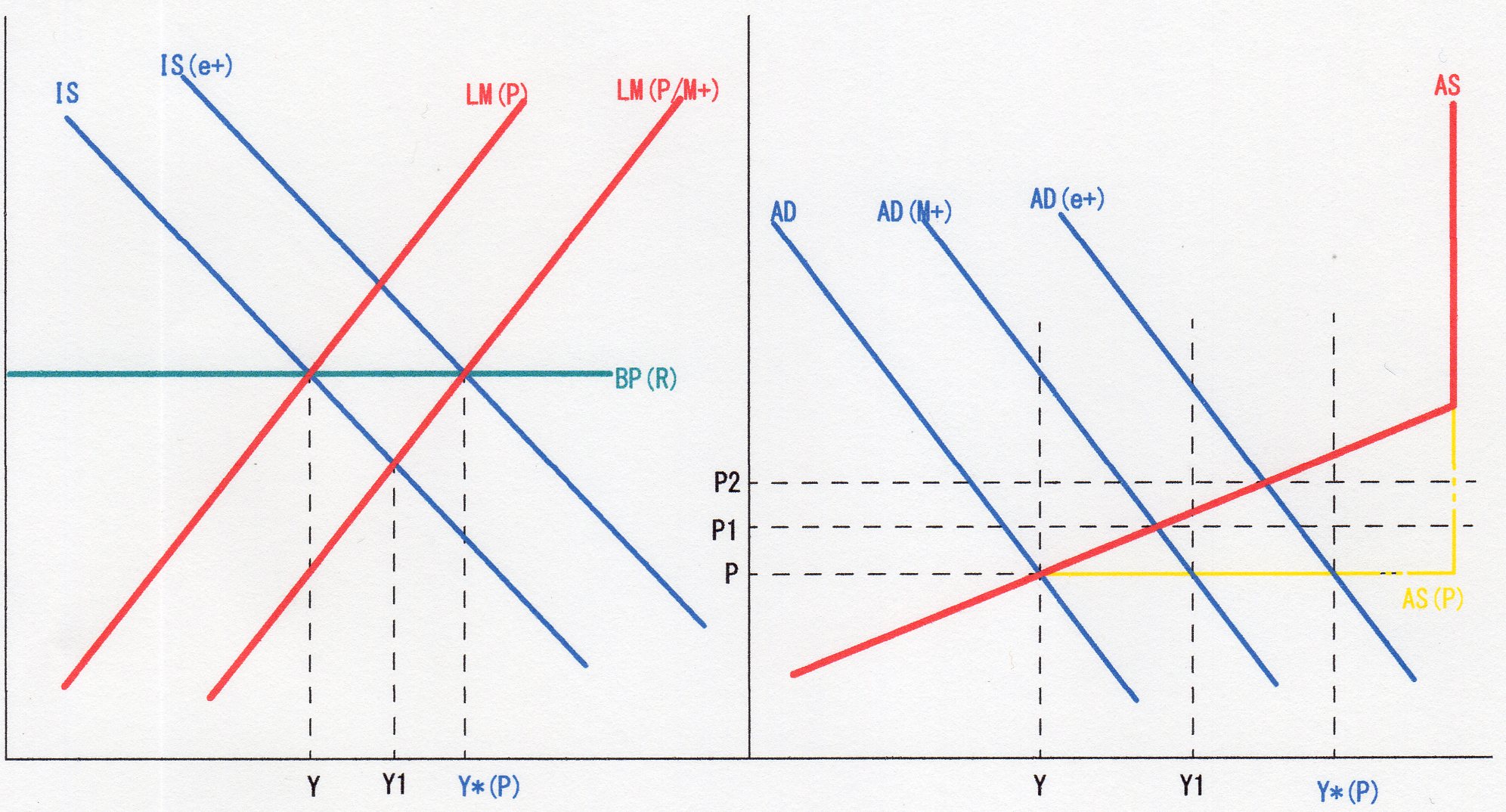

上表は、SFⅡの表と同一であるが、此処では為替相場が固定制となっているとして考える。

所で、次ページの補遺表にある’71年のニクソン・ショックにより、世界の経済制度から金・ドル本位制に基づく固定相場制は消滅し、為替は実態、変動相場制に移行している。以前、女子高生が、”スマホがない世界なんて考えられない!”と言っているのを聞いて、そうなんだな~とある種の感慨を抱いたが、逆の意味で、”固定相場制、就中、金本位制”というものに対する理解が筆者自身も少ない・薄れているので、まず、この点から見てみたい。

筆者が、近代経済学を当時の定本とされるサムエルソンの”経済学”で学んだときの、国際経済に関する最初の章は、”金の現送点”と言うことであった覚えている。

金本位制に於ける本位通貨は一定量目の金を含有すると共に、紙幣は兌換紙幣として本位通貨と何時でも交換可能であることが前提であった。従って、国際貿易に伴い為替市場・為替相場が成り立つ場合、例えば、金の含有量から1$=2円*と換算が成り立つとし、輸出輸入貿易量のアンバランスから、1$=3円の相場となったと仮定した場合、当然1$を3円の為替で買取るより、2円分の金で決済する方を選ぶことになる。

しかし、1$=2円を上下越えれば、必ず、金自体での決済になるかと言うと、金の運送には当然、経費が掛るわけであり、為替相場は法定平価に現送費を加えた水準以上には騰貴し得ず,また同様の理由によって,それは法定平価から現送費を差し引いた水準以下には下落せず、為替レートはこの範囲内に収まる事となる。そして、前者を金輸出点・後者を金輸入点と言い、この両者を総称して金現送点と呼ぶ、という事であった。

*1円金貨*2=1$金貨と漠然と記憶していたが、Wikipediaをsurfすると、米国ではCoinage Act of 1834により、1834年に、1$=1.50333gの金含有量に定められ、この量目のまま、1871年に、日本で新貨条例が定められ、1¥=1.5gと設定されたとの事である。従って、この時点では、1$=1¥といえるが、1897年の貨幣法により1¥=0.75gと”切下げ”が行われたので、1$=2¥と朧に記憶していたものと思われる。

そこで、この金の現送が、金本位制の下、実際にどのくらい行われていたかと言うことは興味深い事であるが、この点、「金が語る20世紀」(鯖田豊之 著)から、以下の表を作ってみた。(以下は主に同本による)

上表は同本に見える幾つかの表を適宜取捨選択して作成したものであり、日本(政府及び日銀)の外貨準備高(金換算)の推移を示したものである。

従って、この間における金の現送高そのものを示すものとは必ずしも言えないと思うが、その大まかな傾向は把握できるのではないかと思われる。

これに依れば、日本の金準備高は、第一次大戦後の大正デモクラシーの時代に最大となり、大恐慌・日支事変へと暗い時代に突入して行くにつれ減少していくことが明瞭である。そして、この現象は、当初は、海外準備の現象、その海外準備が大幅減少すると、国内の準備が1900年当初にまで減少、最後の期間では、ほぼ海外準備を国内準備へとシフトさせた事が分かる。

以上から、海外準備の減少に当たっては、現送の必要が無いことから、1920~1936年に至るまでに、国内準備の減少概ね450t程度が現送されたのではないかと推測される。

所で、金本位制を最初に採用したのは、イギリスで、ナポレオンを屈服させた翌1816年に1£≒7.3225gとするソヴリン金貨を鋳造した時を嚆矢とするが、その後長く、世界的には銀が広く国際決済通貨として流通しており、維新後、通貨制度を整備するに当たっても、8レアル・メキシコ銀貨相当を本位通貨とする銀本位制を採用するべきとの意見が強かった様であるが、当時財政研究のために米国に渡っていた、伊藤博文の先見の明により、前述、金本位制を採用するに至った様である。但し、その米国においても、先の1834年当時は、金銀複本位制であり、実質的に金本位制に移行したのは、1853年に銀貨を補助貨幣とした時と(先述、鯖田氏の本*では)される。日本においても、実体的な金本位制には金準備が不足しており、日清戦争による賠償金によって、漸く、先の1897年に”平価切り下げ”を伴って、実質的金本位制になった、とされている。

*この点、The Coinage Act of 1873 or Mint Act of 1873, 17 Stat. 424, was a general revision of the laws relating to the Mint of the United States. In abolishing the right of holders of silver bullion to have their metal struck into fully legal tender dollar coins, it ended bimetallism in the United States, placing the nation firmly on the gold standard. Because of this, the act became contentious in later years, and was denounced by some as the "Crime of '73". とも、Wikipediaには記載されており、金本位制に至るまでには、様々な紆余曲折があるようである。

この様に、国際的標準となった金本位制も、第一次大戦により、動揺を来し始めたようであり、’14年7月の対戦勃発と共に、まず、スイスが金兌換を停止すると欧州各国がこれに追随、英国は兌換自体は停止しなかったが、現在の米国のロシア要人等に対する資産凍結等金融制裁同様、金を戦時禁制品として輸出禁止とした為、金本位制は、事実上、停止してしまった。これに対し、米国は、金本位制を維持していたため、国際的貸借尻の決済がNewYorkに集中、金の流出が続き、漸く、’17年に至り、"金”輸出を禁じた。日本も、これに倣い、国内金準備流出防止の為、禁輸出を禁じたため、金本位制は、総崩れとなったとされる。

この金兌換停止乃至金輸出禁止の状態は、先のマンデルーフレミング・モデルにおける変動相場制になるが、k=0無限大ではなく、k>0の場合に当たると考えられるのか、この点は、別途検討する事とし、この後、第一次大戦終了に伴い、米国は、’19年に金本位制に復帰、英国は’25年、最初に離脱したスイスも’28年に復帰し、其の他の欧州諸国もそれまでには金本位制に復帰していた。特に、敗戦国たるドイツも、戦後のスーパーインフレに対し、1兆マルク紙幣を金マルク同等の1レンテンマルク紙幣と交換すること並びに主に米国からの戦後復興資金が流入したことから、英国に先駆け’24年には、金本位制に復帰していた。

これに対し、日本は、上述表の通り’20年時点、1600トンを超える(第二次大戦前は言わずもがな、おそらく現在に至る迄の最大量の)金を保有しており、米国と同じ'19年に、金本位制に復帰することが可能であったにも関わらず、スイスが復帰した’28年時点においても、金本位制に復帰していなかった、と鯖田氏の本では記述されている。

この点,SF3で述べたように、'30年に行われた金解禁前後の情勢については多くの事が語られているが、’19年において、日本が米国と並ぶ債権国であり、”無理無く”金解禁を行える経済状態乃至金準備を有していた事については、この鯖田氏の本により、筆者は、初めて知った事である。

そして、何故に'19年において、金解禁が実施されなかったと言うことについて、同本では、高橋是清・井上準之助、後の金解禁に掛る二人の述懷を掲げている。これに依れば、日清・日露の戦役、韓国併合を経、第一次大戦勃発直後の'15年に21箇条の対支要求を行い、漸う中国進出・経営を志向する日本にとって「金準備を内地に留保することは、米国が日英仏に呼びかける対中国投資に係る借款団において主導する立場を確保する為に必要」(高橋)であり、また、「経済的立場からは金解禁すべきであるが、大戦は終了しても、国際情勢は不安定であり、次の火種はアジアにあり、国内の金準備は温存すべき」(井上)と考えられた為であるとされる。

ただ、この中国に係る政治的情勢から米国に続いて金解禁をせず、金本位制に復帰する歴史的には唯一のチャンスを逃してしまった事は、鯖田氏も残念でならない、とされているが、なにやら、この二者の述懐に現れる理由は、それらの事実は確かにあったと思われるものの、やや、後付け的感じが筆者にはするのであるが

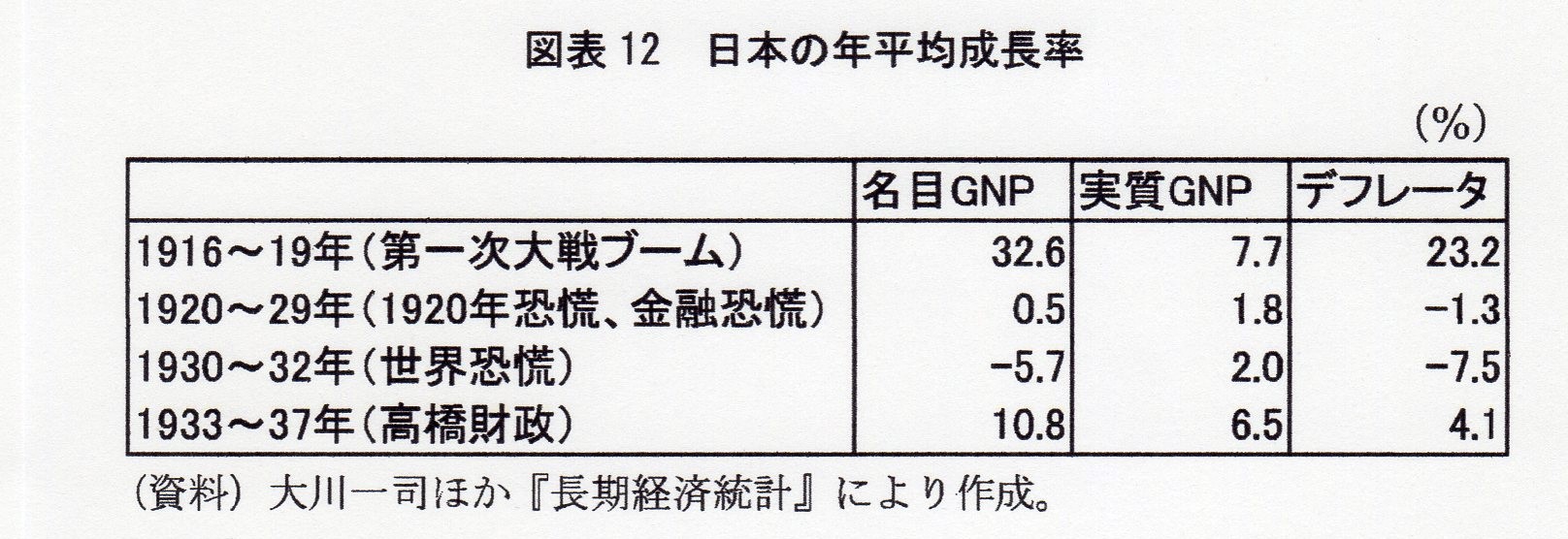

そこで、’19年同時の経済情勢を知る資料はないかとnetsurfingすると、富士通総研経済研究所の米山秀隆氏の「デフレ脱却の歴史的プロセスの再検証」(研究レポートNo141,Oct2002)を見つけた。

上表は、この論文の中から転載したものであるが、第一次大戦半ばの’16から第二次大戦前夜の’37迄の日本経済のGNP成長率の変遷が簡明に記されており、所謂第一次大戦ブームにより、‘16~’19間の実質GNPは平均7.7%の伸びを示し、これは、次ページの補遺表に示した如く、第二次大戦後の高度成長期の平均伸び率9.8%には及ばないものの、その端緒である、第二次大戦後初めての好景気であった神武景気の7.4%を上回るものであり、’74年以降の日本経済のどの年の伸び率よりも高い、維新後近代日本の未曾有の発展期であった。

この”大戦景気”により、それまで、『約11億円の債務国であったが27.7億円以上の対外債権を有する債権国に転換し、農業国から重化学工業化が進展し工業国へと脱皮すると共に、五大銀行・四大財閥に代表される資本の集積・集中・独占化が強められた』(Wikipedia、大戦景気;以下『』同)とされる。

反面、この好景気は、上表の通り、デフレターで23.2%の上昇という凄まじいインフレを伴っていた。これは、先述、敗戦国ドイツの1兆マルク=1レンテンマルクというスーパーインフレとは異なるが、補遺表の通り、第二次大戦敗戦直後は別途、経済基盤が安定した’53以降の日本経済には見られないインフレ率であり、田中角栄内閣の「日本列島改造論」により加熱した景気が,第一次オイルショックにより狂乱物価を現出した’73年単年度の20.4%を大きく越えるものであり、その後、日本経済が10%を越えるデフレーター上昇を見せる年は無いのである。.

このインフレの凄まじさを象徴的に示したのが、今も”一応”主食とされる米価である。

「大阪堂島の米記録に依れば、’19年1月1石15円だった米価は同6月20円を超え、7月17日には30円を超える異常事態になり、8月始めにかけ各地の取引所で立合中止、地方から米の出回りが止まり、8月7日には、小売相場は1升50銭に暴騰」した。(Wikipedeai’18年米騒動)

1石=10斗=100升=1000合であり、宮沢賢治の有名な”1日4合*の玄米”と有るとおり、文字通り、当時は主食であり、『特に肉体労働者は一日一升』を消費し、通常平均一日3合、1年一石を食べていた、と言う。

*宮沢賢治は、農業にも従事していたからか、一般・平均より多い年間1.46石計算となるが、肉体労働者は年3.65石となるから、これよりは遙かに少ない。

一方、平成28年に於ける一人当たり消費量は約55kgであり、しかも約3割がコンビニ等による外食消費となっている(農林水産省資料による)。ちなみに、1斗18Lが15kgで、1俵は4斗で60kgであるから、’20年当時の人は、1石=2.5俵=150kgの米を消費している計算になるが、現代人は、概ねその1/3~4割の消費に迄減少している事になる。(注;但し、米にも、籾・玄米・精白程度等で、量・重さに違いが生じ、上述、データーはその差が明瞭ではないから、大概の記述である)

所で、『当時の一般社会人の月収は18~25円』と言われるから、米1石の価格は、一ヶ月の収入を超える程に高騰したことになり、当時は漫画”サザエさん”に見られるような3世代・大家族が普通であったから、エンゲル係数*でいえば50%を越える事となり、当然、庶民の生活を困窮させ社会不安が増大し、’18年7月下旬頃『富山湾沿岸地帯』から、所謂”米騒動”が勃発した。 この”米騒動”は、『8月上旬には京都・名古屋等主要都市に拡大、8月12日には、(経済小説の趨りである城山三郎の”鼠”で名高い金子直吉率いる)鈴木商店が”焼き討ち”に遇い、8月13~15日に掛けては日比谷・浅草等東京でも暴動が発生、8月下旬迄には全国へ波及、9月12日の三井炭鉱の騒動終了まで、約50日間』続いたとされる。

*エンゲル係数は、食料支出÷消費支出であり、両親・夫婦・子供4人の8人家族とすれば、6~7石の米は年間消費したであろうから、(30円*6石)/(25円*12カ月)=60%と米支出だけで年収の6割となる。ちなみに、総務省家計調査に依れば、エンゲル係数(二人以上世帯)は、戦後の’46の65%超から一貫して減少してきたが、’05年の22.9%からは一転上昇を始め、’17には25.7%となっている。”エンゲルの法則”では、”所得水準が高くなるほど、エンゲル係数は低下する”と言うことであるから、様々な要因分析は可能であろうと思われるが、岐阜大学教授の大藪千穂氏は、「低所得者層の生活の厳しさについての指標としては有用である」としている

この間、政府は昂進するインフレに対応すべく、既に『’17年9月には”暴利取締令”を出し、米・鉄・石炭等の買い占め等禁止はしていたが効果は無く』、’18年の『予算編成においても、救済事業奨励費は僅か35千円』であり、社会情勢不安に対しては『警察力の増加を以て押さえ込む方針』が取られた。

この結果、『最終的に1道3府37県計369回参加者数百万人を越えた約50日間の米騒動に対し、軍隊10万人以上が投入され、検挙人員25千人・検事処分8千人強・起訴者8千人弱・無期懲役12名・10年以上有期刑59名・死刑判決2名を数え、また、この間、死者少なくとも2名が出た』とされる。

この様な庶民・持たざる者、”Have not"に対し、持つ者、”Have"・資本家層の逸話として象徴的な物が、現在京都国立博物館で展示(10月~11月24日)されている「佐竹本36歌仙絵」に係るものであろう。

日経10月5日の同展示会に係る特集によれば、丁度百年前の「’19年12月20日、旧秋田藩主佐竹家所蔵、鎌倉時代の36歌仙絵上下2巻が分割され、総額376千円で個別に買い取られた。・・・、’19年度一般会計予算は、1,064,190,340円であり、売却総額は3.533bpとなり、2019年度の同予算に比すれば、358億円となる」とあり、「分割の主導者は、鈍翁と称した三井財閥総帥の益田孝、・・・参加した顔ぶれは、三井合名会社理事長団琢磨・藤田財閥一族藤田彦三郎・(横浜三渓園創立者の)原富太郎・野村證券創立者の野村徳七・住友家15代当主住友吉左衛門・住友銀行頭取鈴木馬佐也等々」の当代の代表的財閥・資本家の面々であった、と言う。

日経には、「現在価格で幾らかは研究者泣かせ」とあるが、上記計算では旧1円≒現95千円となり、先の”一般社会人”の月収は現在では170~240万円となり、これでは、”一般社会人”と言うには無理があろう。一方、現在の平均月収を30万円前後とすれば、旧1円≒現15千円となり、この場合、36歌仙絵は、総額56億円となる。また、11月10日のEテレ「日曜美術館」でも”総額35億円”と放送していたから、旧1円≒現1万円の計算としたのであろう。翻って、現在の米の小売価格を、やや高いかも知れないが、1kg1,500円とすれば、60kg=1俵で90千円、1石225千円であるが、米騒動時は先の1升50銭から1石50円であり、旧1円=4,500円となり、36歌仙絵は総額約17億円となる。

斯様に、昔の貨幣価値を現在の価値に直すには難しい物があるが、米価と36歌仙絵の価値を比較すれば、如何に現在の米価が安いか、と言うより、当時の米が、如何に当時の社会経済にとって重要なものであったのかという証左と言うべきなのではないかと思う。

いずれにしろ、この第一次大戦ブームにより、日本が当時における経済大国に発展し多くの富豪を輩出した反面、インフレによる社会的歪み・弱者を生み出した、と言うことになる。

第一次大戦は、丁度記述中の100と1年前の’18年11月11日に終結するが、その後の日本経済について、米谷氏は、「軍需関連産業は動揺し、景気は一時的に後退に向かった」が、「1919年の春になると、大戦後の復興需要は欧米の生産力だけでは賄えないことが明らか」になり、「民需産業が景気をリードし、景気拡大が輸出主導から内需主導に変った、”大戦ブーム”とは性格が異なった」、「”戦後ブーム”を迎えた」。そして、この”戦後ブーム”は、「大幅な貿易黒字による通貨供給の増加、それによる金利の低下を基盤」とした、「実体的経済の拡大を越える、投機が投機を呼ぶ株式・商品・土地の急激な価格上昇が見られる”投機ブーム”」となって行った。そこで、「日銀は、’’19年秋に二度に渡って金融引締を行っていた」と、述べられている。

一方、この大戦・戦後・投機ブームに於ける”官”側は、先のWikipediaに依れば、『’18年に成立した原内閣は、高橋是清大臣のもと、所謂積極財政として、中・高等教育の拡充・鉄道/道路/港湾/河川/電話等インフラストクチャ整備のための公共投資を展開』し、上述日経記事では、’19年の一般会計予算は10.6億円となっているが、これは、『’14年の648百万円』から2/3増しの水準であり、更に『’21年の1,490百万円迄(’14年から)2倍以上の財政規模となった。・・・、’20年と’21年にはシベリア出兵の費用と軍備拡張費によって歳出の6割近くに達した』とされる財政規模の拡大を行っている。また、資本輸出も、『’18年に北京政府安徽派段祺瑞に145百万円を提供した西原借款』等『独占資本の確立と共に盛んになった。’20年末迄には海外投資の額は約30億円にのぼったと推定され、そのほとんどが対中国投資であった』と記述されている。

これらの点は、先の’19年当時において、金解禁に踏み込まなかった高橋・井上両者の述懐に符合している面もあるが、井上自身も「経済的立場からは金解禁すべきであるが」と述べていた通りであり、また、田中秀臣氏の”平成23年稻門経済倶楽部総会講演懐議事録”によれば、「当時の政策担当者(日本銀行も大蔵省も政府も含めて)第一次大戦が終ってからは、ともかく金本位制に復帰したかった」と述べ、「何故、復帰したかったかというと、・・・先進国クラブの仲間入りの担保なのです」と述べている。そして、「金本位制の足かせ」と言う言葉を紹介しつつ、「戦争に加わっていた国は戦費調達の為に貨幣を大量に発行し・・・インフレ気味になっていた。・・・戦争前に比べて明らかに自国通貨安に振れ・・・戦前並の為替レートに戻すためには・・・デフレ対策を取らなくてはいけない・・・財政緊縮・金融政策緊縮、引き締めを取らなくてはいけ」なくなり、「各国がデフレ競争を始め」た、と続けている。

確かに、上述、’19年秋に日銀は引き締めを行っていたが、これは、投機バブル・大正バブル(田中氏呼称)に対応するためである事は明白であり、同時に財政緊縮が行われている訳でもなく、金本位制復帰を目指すものではなく、デフレ政策が採用されていないのは明白であろう。 井上述懐や政策担当者の思いとは異なる経済政策が取られていたのである。

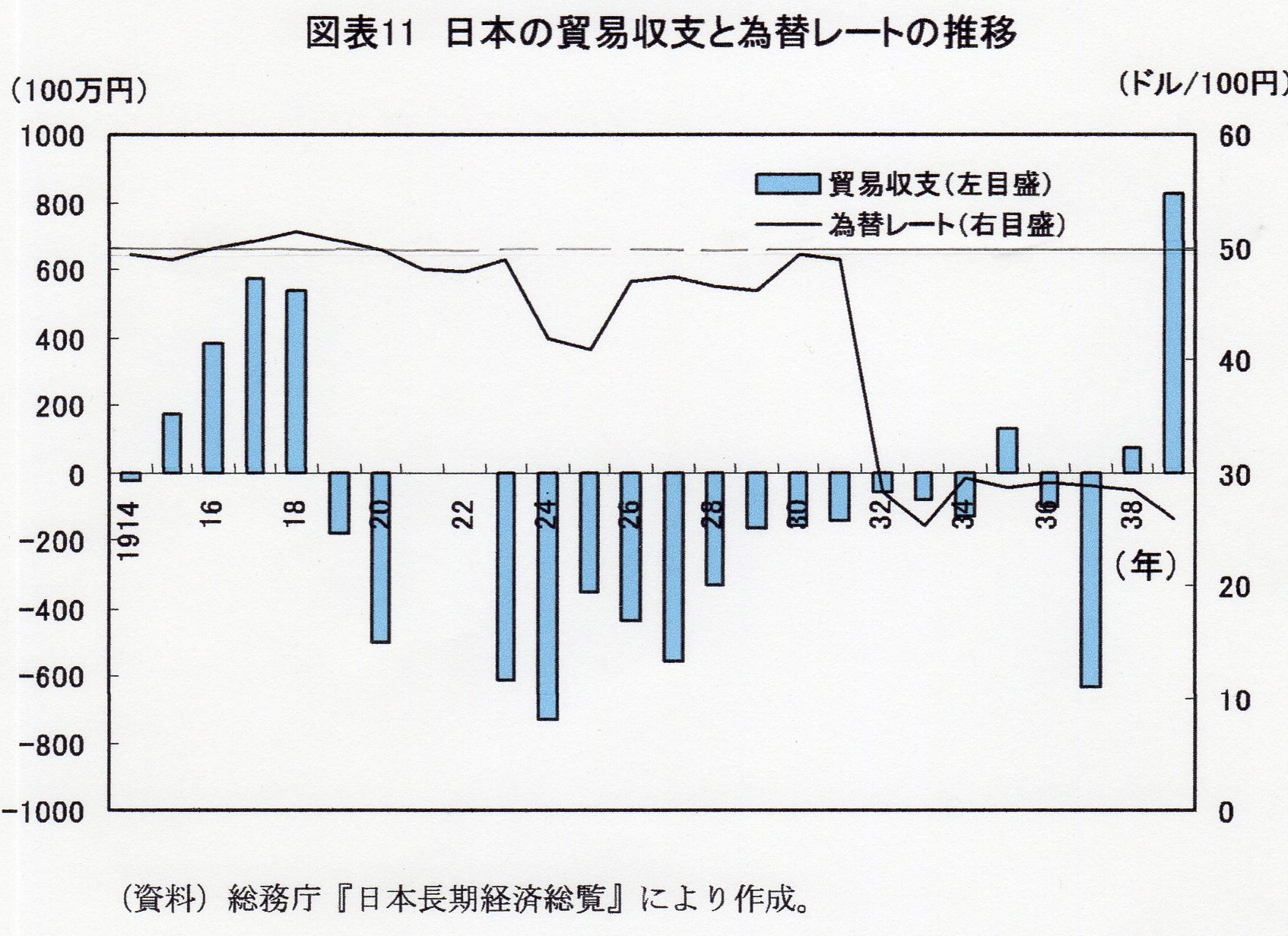

そこで、以下の米山氏のレーポートからの表を見て戴きたい。

上表の折れ線グラフは、対米ドル相場を表しており、右目盛りで50ドル/100円*の所の水平線は、筆者が書き入れたものである。

*米ドルは厳密に「100円=49.85ドル」であり、金解禁後の「’30年1月当時の対米現送点は、100円=49ドル37~50」(鯖田氏本)であったそうであるから、法定平価比率としては正確ではないが、大勢には支障ないと思う。

これを見れば、’14~16年はほぼ本位通貨の金価値に応じた相場が形成され、’17~20年半ば迄は、100円50ドル以上、即ち円高で推移し、その後、’21年から、金本位制に復帰する迄は一時100円=40ドル程度迄になる円安となり、金本位復帰後の’30・31年は、平価相応の相場となるも、’31年末に再度金輸出禁止となると、翌’32年中に100円=30ドル以下へ円価値は急落し、以降、第二次大戦前夜の’39年にかけて100円=20ドル台後半で推移した事が分かる。

従って、’19年当時においては、少なくとも対米においては金価値乃至それ以上の相場で円は取引されていた訳であり、他の「戦争に加わっていた国」のように通貨安からデフレ政策により金本位に復帰する必要は無かったと言うことであり、金保有高も史上最高に達していた事もあり、「井上述懐や政策担当者の思い」が、その通りであるとすれば、金解禁・金本位制に復帰する事は、上述、可能であった、と言う事になる。

そこで、少なくとも、この’19年においては、意志的に金本性復帰をしなかった、と言うべきであろう

そして、その理由としては、正しく、上表、当時の円が”円高”であり、金本位制への復帰は、他の「戦争に加わっていた国」にとっての通貨安是正即ちデフレ政策となるのに対し、日本に取っては、円安誘導・インフレ政策となり、正に、投機バブル・大正バブルと戦っていた政策担当者が取り得ない判断であった!

そして、その後の日本経済の動きが、上表(図表21)の通り、正しくデフレに突入していくために、この’19年という1年間の”特異性”が、冒頭”・・・考えらない!”と言うことになったのではないか、と考える。

【本題に入る前に、相当ページを使ったので、次ページ以降に、また、引き続き述べていきたい

追記12月4日;12月3日付日経に「メガ銀 消えた新資本規制」との記事が掲載されていた。これは、BIS規制の「資本バッファ(CounterCyclicalBuffer)」の発動が10月9日の日銀での関係者会議等を経て、当分発動されない事になった経緯を報道したものである。

「資本バッファ」は、’08年のリーマン・ショックの教訓を踏まえて整備されたBIS規制第三弾としてのバーゼル3、新資本規制の一つであり、「好況期に自己資本を余分に積ませ、不況期に取り崩せる」様にするものであるが、ヨーロッパではECB、欧州中央銀行による0金利政策が進展する中、資産価格バブルに先手を打つために、ベルギー・独・仏・ルクセンブルグが0.5~0.25%の上乗せを’20年4~7月から発動する事を決定している。(資本バッファは、1年の経過措置を経て発動するルール)

日本も”異次元の金融緩和”が継続される中、既に、不動産融資は、スルガ銀行の女性専用シェアハウスかぼちゃの馬車を運営するスマートデイズ向け融資に象徴されるように、「バブル経済時の1990年以降の加熱状態にあることは日銀自身も認めて」おり、IMFは11月25日の対日協議報告書の中で「資本バッファを検討すべきと釘を刺して」いる。

しかし、「金融庁・日銀幹部共に、2%の物価安定目標の達成が遠く、『金融緩和でマネーの蛇口を目一杯開けているのに銀行の自己資本規制は金融引き締めであり、整合性がとれない』と口をそろえ、アクセルとブレーキは同時に踏めない」と、”新資本規制”が消えた事情を解説している。

即ち、現’19年では、緩和最中の引締めは出来ないと経済政策担当当局が、世界の趨勢に反して二の足を踏んでいるのに対して、100年前の’19年当時は、引締め最中に緩和策は出来ないと、世界の趨勢に反して、経済政策担当局が金解禁に踏み切らなかった!と言える。

そして、これも歴史のアイロニーの様に思えるのであるが、’29年に、なぜ、金解禁に踏み切ったかのも、次で見るようにBIS絡みであったのである。

-