SFⅡ-7で、1919年において、日本が米国に倣い金本位制に復帰しなかった理由について、’19当時においては、日本は、”投機ブーム”に湧いており、金融引締策が実施されており、一方、為替は円高推移しているため、旧平価ベースでの金本位制復帰には、他の通貨安国の様にデフレ・引締め策ではなく、金融緩和・インフレ策を取る必要があり、これらは、相矛盾した政策であるために、金準備高は金本位制復帰に十分な量を蓄えているにも関わらず、政策担当者としては、”したくても出来なかった”、と言う見解を述べたが、その後の経緯を、先の米山氏のレポートを主にして見てみたいと思う。

[’20年恐慌] ”投機バブル””大正バブル”に対する、’19年秋に於ける二度の金融引締めの効果か否か、’20年春になると、投機資金目的金融が逼迫、3月に株式市場が暴落すると、半年の内に諸相場はピーク時の半値前後に落ち込み、このため、企業・投機家は損失に困窮し、銀行は回収不能債権が増大し、取り付けにより21銀行が休業した。 政策担当者は、当然の事ながら、当初は、政策効果の現れであり経済健全化の過程と、金融システムの混乱をさほど重大視していなかった。 しかし、投機ブームの端緒が、SFⅡー7で見たように、大戦後の復興需要に対する欧米の生産力不足であったものが、これら列強が市場に復帰してくると、輸出が一転不振となり、夏以降、大規模な産業界の整理を促すものとなり、大戦中に急成長した所謂”成金”の多くが痛手を受け、中小企業の多くが倒産した為、政府は、株式取引所への特別融資・主要企業への滞貨融資・取引銀行経由救済資金供給等の救済措置を講じざるを得なくなり、一応、”20年恐慌”は終息を見ることとなった。

但し、この時の企業整理の不徹底さのつけが、後の金融恐慌・昭和恐慌へとまわされる事になると、米山氏は指摘しており、この点は、以下に、順次見ていきたいと思う。

[中間景気] ’21ー22年;この間は、鉄道・電信電話等への公共投資、勤労者賃金の上昇による消費拡大等により景気は一時回復を見せたものの、未だ、企業・個人は含み損を抱えたままであり、諸物価は’20年恐慌時の水準を上下するばかりで、梅雨空模様の景気が続いた事から、本来の意味での立ち直りがない慢性的不況「中間景気」と呼ばれた。

関東大震災;この様な中間景気の最中の’23/9/1に、帝都は大震災に見舞われ機能が麻痺、全国の経済活動も深刻な影響を蒙った。そこで、政府は、30日間の支払停止令・モラトリアムを実施し、災害区域を支払地とする震災手形、4億円を限度に日銀に特別融資をさせて一時をしのいだ。 そして、震災復興にかかる資金の半分以上は公債発行に頼らざるをえなかったが、「日露戦争の最中’05年に発行された第一回及び二回の4.5%利付英貨国債残債36百万£の償還期日が’25年に迫っており、震災復興・借換外貨国債として、’24/2月に6.5%米貨国債150百万$並びに6%英貨国債25百万£を発行した。しかし、発行利回りは、それぞれ7.1%・6.96%と高利率であり、また、英貨国債には所謂NegativeClauseが付着していた為、五大国の一つになったと信じていた国民からは”国辱国債”と非難された」(前掲、鯖田氏)経緯があった。

[金融恐慌] ’27/3/14、当時の片岡蔵相が、国会において東京渡辺銀行が破綻したとの失言により、取り付け騒ぎが発生、4月下旬にかけ32行が休業に追い込まれ、十五・近江銀行等に加え、台湾銀行も破綻、’26年末の1420行から’28年末の881行へと銀行整理が一挙に進んだ。この間、'20年恐慌を辛うじて生き延びてきた今で言うゾンビ企業が破綻・整理され、金融市場での逼迫感がなくなると、設備投資等は上向きになった。しかし、政府投資減少・輸出不振等により、景気は明確な上昇を見せる事なく、昭和恐慌・世界恐慌へと突入して行く。

ここで、この金融恐慌と先の’20年不況の違いについて、米山氏は、後者が大戦ブームに続く投機ブームという”バブル”の崩壊という'80年台後半のバブル崩壊と同じ現象であるのに対し、前者は中間景気という明快な景気上昇局面がないままに恐慌に陥った、と言う事を指摘され、この金融恐慌の原因を、'20年不況時における企業整理の不徹底という点に迄遡及しうるとされる。

それは、そもそも片岡失言があった国会で追及されていたのは、未回収震災手形の処理問題であり、先述、震災被害者救済のために日銀が再割引=特別融資したものであり、その決済=猶予期限は2年とされていたものである。

しかし、これらの中には本来の震災手形ではなく、'20年恐慌の際の不良債権化した手形が大量に紛れ込んでおり、破綻したと失言された東京渡辺銀行の場合は甲州財閥の若尾家への延滞貸付金が震災手形とされていたものであるが、その最大のものは、SFⅡー7に記述した米騒動の際に買い占めをしているとして焼き討ちに遭った鈴木商店に対する台湾銀行のそれであった。

「鈴木商店は、番頭の金子直吉が後藤新平の信認を得て台湾の樟脳油の販売権を獲得したことを嚆矢として発展を始め、大戦が始まると鉄・小麦・船等につき日本を経由しない三国間貿易を生み出す等により急激に拡大、大戦中の塹壕の土嚢にはそのロゴ「SZK」の入った小麦袋が大量に使われていたといい、これらの資金を提供していたのが、台湾銀行であった。 そして、'17には、商高が17億円*に達し三井物産の11億円を遙かに上回り、久原房之助の鉱山成金・山本唯三郎(彼こそ、大戦終結により苦境に陥り、一時、保有していた先の佐竹本36歌仙絵2巻を売りに出した人物であった)等の船成金等、他の成金に対し鉄成金と呼ばれる様になった。

しかし、'20年恐慌に遭遇すると、株式を上場せず、機関銀行としての台湾銀行からの借入金に依存し、資本金130百万円に対し借入金が10億円を越えていた同社は、諸相場の暴落に窮した」(Wikipedia鈴木商店)、と言う。

この'20年恐慌を、先の滞貨融資等救済措置により辛うじて生き延びてきた鈴木商店等に対する債権が、震災手形に紛れ込んできた訳であり、当然、当初猶予期間の内に返済される筈もなく、期限延長がなされ、「'26年末震災手形合計206.8百万円中、台湾銀行は100百万円強48%を占め、その中の7割(70百万円)が鈴木商店のものであった」(Wikpediai,同)

この様に、本来'20年恐慌で淘汰されるべき鈴木商店を代表とするゾンビ企業が、関東大震災という未曾有の経済危機を奇禍として生き延びていた事が,金融恐慌の本質と,米山氏はされている。

*ちなみに、SFⅡー7の通り、'19年の国家予算が1,064百万円、また、'20年の名目GNPは15,896百万円(マクミラン新編世界歴史統計)であったので、言わば、サムスンの韓国経済に対する如き商社であったと思われる。 また、関東大震災の損害は、当時の日銀推計で4,570百万円と推計されており、GNPの約1/3となるのに対して、東日本大震災の損害推定は16.9兆円であり、現状GDP500兆円に対しての比率からだけ見ても、当時の景気状況からの関東大震災が与えた経済的深刻度合いが想起されうると思う。

[金解禁の断行と昭和恐慌] 金(輸出)解禁が実施された経緯・理由等については後述する事とし、金解禁を実現するためには、前掲SFⅡー7の為替レート推移図表の通り、'19年当時の円高状況ではなく、'20年恐慌以来、為替相場は円安で推移して来ていたから、同前掲田中氏指摘の通り「金本位制の足かせ」から、デフレ対策を取らざるを得なかった。 そこで、時の蔵相井上は、所謂井上財政と言われる、財政支出1割削減・新規国債発行0と言う厳しい緊縮政策を行い、金融引締政策も相伴い、国民に節約を呼びかけた。

この井上財政について、米山氏は、当時の経済政治的逼塞状況に対し、健全財政等改革を訴え'29年に政友会から政権を奪取した民政党の”ライオン宰相”と呼ばれた浜口首相と、”改革なくして成長無し”と構造改革を推し進め、同じく”ライオン”のニックネームを持つ小泉内閣(2001/4~'06/9、米山論文は'02/10)との類似性乃至共通性を指摘しつつ、一種のショック療法として、失業・企業倒産の増加が予想されるものの、(不良)企業の整理淘汰を進め、高物価・非効率な経済の体質を強化し、日本経済を立ち直らせる為には必要な過程であると考えられていた、としている。

しかし、金解禁が施行された'30/1/11の前年の10/24/にはニューヨーク市場が”暗黒の木曜日”と言われる大暴落を演じており、これが世界恐慌に発展すると,当時は誰も予想できていなかった。

従って、井上デフレ政策と世界恐慌が重なった結果、'30年に於ける名目成長率はー9.9%・実質成長率は1.1%・Deflatorー11%(一橋大学経済研究所推計)と言う深刻なデフレに陥り、SFⅡー7の世界(同時・大)恐慌時の平均成長率の表の通り、'30~'32年間では同ー5.7・2・ー7.5%という未曾有の恐慌・昭和恐慌となった。

[高橋財政] '31/12/13に犬養内閣が成立すると、蔵相に就任した高橋是清は直ちに”大蔵省令”で金輸出を再禁止し、為替の騰落は自然の成り行きに任すと声明し、金本位制から離脱した。結果、100円=49.375$の平価が、翌14日の市中相場では、同40$見当となり、年末までには同34.5$と、30%の円切り下げとなり、翌’32年以降は、前記、SFⅡー7の為替レート推移グラフの通り、第二次大戦開幕前夜まで、同20$後半の動きとなった。

一方、高橋蔵相は、井上財政の緊縮・デフレ政策から一転、高橋財政と言われる拡張・リフレ政策を採り、軍事費・時局匡救費を増大させ、その財源には増税を避ける為に、井上財政に於ける一般会計非募債主義を廃嫡、国債発行に頼った。しかも、従前の銀行団によるシンジケート引受けから、’32/11以降は、日銀による全額引受けに変更した。

時局匡救費とは、具体的には農村救済・土木事業費の事をさし、これは、かのヒトラーのアウトバーン事業・ルーズベルトのニューデイール政策同様の”有効需要”喚起政策であり、まず、卸売物価が反騰⇒企業収益好転⇒株価上昇・企業投資増加⇒輸出増大と景気は好循環を始め、’35年頃から回復し、SFⅡー7表12の通り、’20年代各恐慌時の谷が深かったとは言え、実質平均GNP+6.5%と大戦ブームに匹敵する伸びを見せ、GNPデフレーターも+4.1%と(一般)物価水準も世界恐慌前の水準に戻っていった。

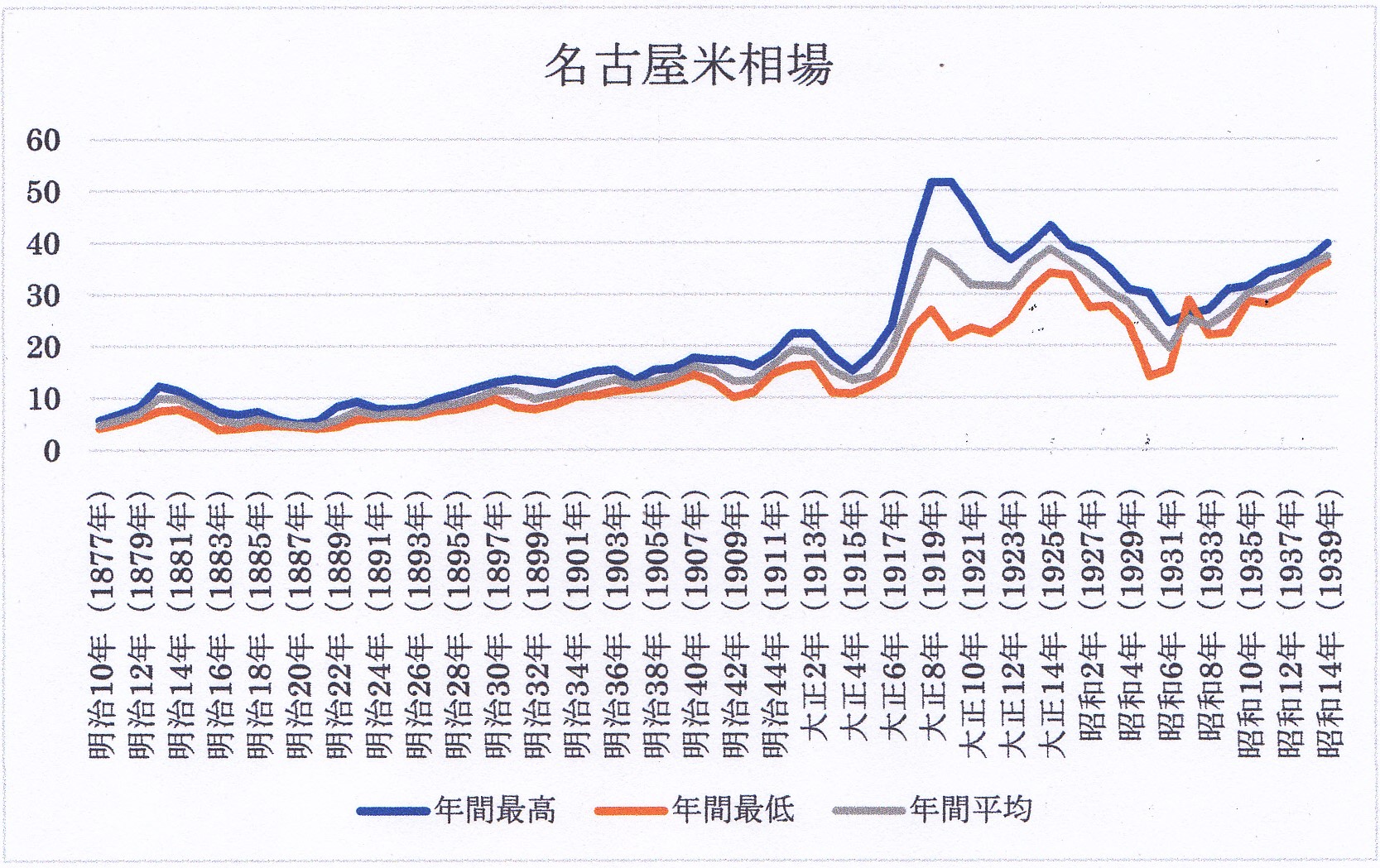

この点、下図は、米価について、堂島取引所の’22以降の取引価格が見い出せなかった為に、名古屋米穀取引所の格付清算取引相場一覧表(1石当たり円)により、’39年8月の総動員法発令により、米取引が停止される年までの米価をグラフにしたものである

SFⅡー7に記述した’18年夏に発生した米騒動は、官憲の強引な取締りにより終息を見せたが、名古屋米相場の価格は’18年は最高で30円/石であったのに対し、’19/20年では52円/石に達し、戦前の最高値を記録している。 しかし、名古屋のみならず全国的にも米騒動が再発しなかったのは、取締が継続されたと言うことではなく、その後の「国民の実質収入増加によっ」た(Wikipedeai’18年米騒動)、とされるが、上図からも、平均米価格は、大戦前の15円/石程度から、投機ブーム~中間景気時の35円/石程度へ上昇、その後井上緊縮財政~世界恐慌時の20円/石へ下落したものの、高橋拡張財政により、米取引停止に至る’39年にかけ、大戦後の水準に回帰していることが分かる。

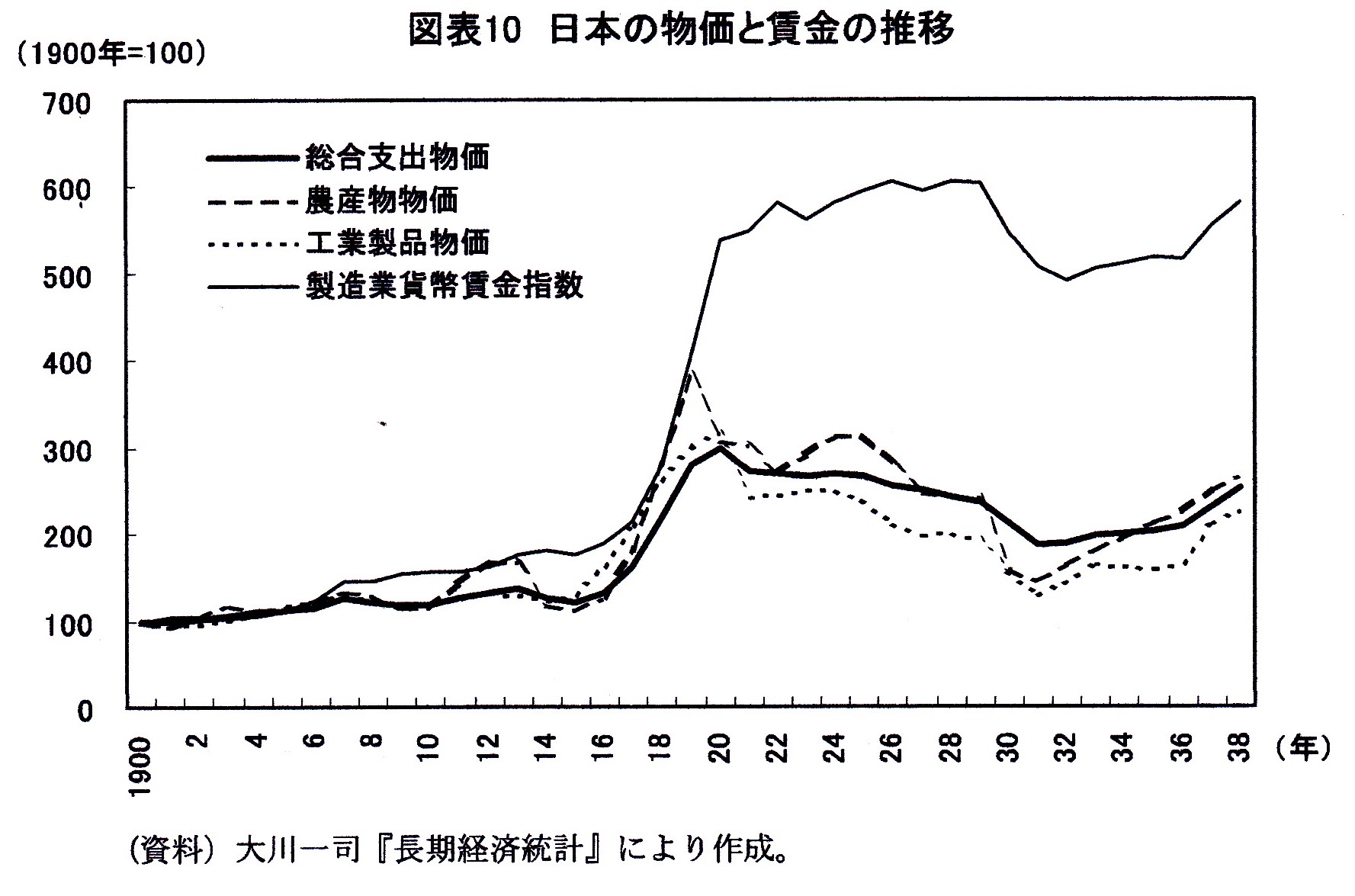

更に、下図は、米山氏レポートにある物価/賃金の推移グラフである。

グラフは1900年を100としてあり、米山氏は、総合支出物価は、’20~31年にかけ累積で38%下落したと記述されているが、グラフからは概ね300近辺から180程度に下落していると読み取れ、約40%となり、また、SFⅡー7の図表12の’20~32年間のデフレーターの累積は35.5%の下落となるので、これらの平仄は概ね取れているものと考えてよい。

ここで製造業貨幣賃金指数を見れば、太戦前の’18年では200前後のものが、’20年には500強へ急上昇しており、農産物価格の同200から400弱の上昇を上回っているのが読み取れ、米騒動が富山湾沿岸地帯から始まり、国民の実質収入増加により収まって行ったとの経緯も納得しうるものと思われる。そして、全ての指数が、高橋財政の下、世界恐慌前・’20年前半の中間景気時の水準に、’38年にかけ回復して行くことが分かる。

また、グラフを見ると農産物物価指数が工業製品物価指数の概ね上・高い、状態にあるが、米山氏は、この状態を踏まえ、井上財政=デフレ政策と高橋財政=リフレ政策の分析をされているが、この点は、本SFⅡー7の主題であるマンデルーフレミング・モデルを見た後に、改めてみる事とし、この価格乖離が実態、金輸出解禁派と禁止派の対立の原点とも思われ、何故に、’29年末に至って金解禁断行が決断されたかを、先の鯖田氏の本に依って見ていきたいと思う。

これに依れば、金解禁論者の論点は、「金輸出禁止を続行すれば、円相場は金平価より益々下落し、(輸入物価が上昇し、ひいては)国内物価騰貴(インフレ)で国民生活は圧迫され、経済界も行き詰まる」と主張したのに対し、禁止(続行)派は、「金解禁により為替相場を急速に回復させると、貿易収支の悪化・金流出の加速による金融逼迫・物価下落を招き、経済界は(デフレから)恐慌状態に陥る」と反論し、解禁時の井上蔵相自体が、’24年当時は、その反対論の重鎮であった、と言う。(字は筆者補充)

そこで、SFⅡー7の表11を改めて見て頂きたいが、貿易収支は、大戦中を除き、’19年来一貫して赤字であり、これに呼応する形で為替レートも大戦中の円高乃至平価水準での推移から、円安に基調変化しおり、特に、関東大震災後の’24・25年には40$/100円と平価水準から2割の円安となっており、’24年12月の相場は、同38.5$と金再輸出禁止前の最安値を付けている。

ここで、本来であれば、金輸出は禁止されているから、金・外貨準備には増減を来さないはずであるが、実態上は所謂相場介入により”過度”の円安には振れないように「海外準備の”払い下げ”が行われる」ようになっており、震災発生後’23年末迄だけで金換算183.75㌧分の外貨準備が減少、翌’24年も207㌧弱の払い下げが行なわれた。その結果、’24年末金換算準備高は1125.8㌧と、ピーク時’20年末の同1633.9㌧から、508㌧・31%激減し、約7割の水準となっていた。

この様に金・外貨準備が激減して行った為、上述の震災復興・借換外貨国債を発行せざるを得ず、NegativeClause付きの国辱国債と呼称される様な不利な条件を飲まざるを得なかった訳であるが、金・外貨準備は、その後も減少を続け、SFⅡ外貨準備高(金換算)の表の通り、’28年末には、900㌧を切り、特に海外準備は86㌧弱になってしまっていた。

そして、’31年元日には日露戦争直後の’05/11月発行第二回4%英貨国債残債2344万£・金換算約172㌧の償還*が迫っており、海外準備高からみれば借換以外の手段は見当たらなかった。しかし、既述、’28/8月にスイスが金本位に復帰、主要国の中で金輸出を禁止しているのは日本だけであり、金未解禁の場合は、国辱国債の二の舞に成りかねず、早めな金解禁が得策と判断される様になっていった。

この様な中、’29/7月に成立した浜口内閣の蔵相に就任したのが、禁止派の重鎮と目されていた井上であり、一部の関係者を驚かせたと言うことであるが、それまでには解禁断行論者に転じ、先述、解禁に伴う”デフレ・恐慌”を避けるために、「金解禁には準備が必要で有り、財政縮小・消費節約による物価沈静・輸入抑制による為替レート上昇を通じた無理のない解禁」を「全国民に訴え」、断固として井上財政を敢行した。

*ちなみに、借換は米貨71百万$・英貨12.5百万£(金換算合計198㌧強)満期35年・年利5%の条件により、’30/5月に行われたが、利回りは6.2%と、既に金本位に復帰していたにも関わらず、先の国辱国債と比し、さしたる好条件とは成らなかったため、第二の国辱国債と書立てた新聞もあったという。そして、外貨国債発行は、第二次大戦前ではこれが最後となった。

興味深いのは、これらが35年満期であるから、最終償還期限は(第二次大)戦後も戦後の、’65年・昭和40年に当たる事になるが、既に、戦中の’43年に全ての外貨国債は内国債に借換、非居住者所有分は政府が債務承継する措置を取っていた、そうである。 この様な政府承継外債は、国辱国債等を含め、120百万£・126.4百万$・437.4百万㌵計28銘柄で、金換算を旧平価ベースで行うと、1196㌧に達する。

これらの債務は、’51年サンフランシスコ平和条約以降、直ちに、日本政府が債権者集会と協議を開始したが、最後の5%英貨国債や’10発行・60年満期の仏貨国債が、所謂DualBondで償還を£と$乃至㌵と¥での選択ができたために、減価した£や㌵での償還が拒否された事等から紛糾した場面もあったが、’56/7月迄には全ての交渉が基本最終期限を15年間延長することで妥結、最長満期となった’85/6/1、奇しくもプラザ合意の3ヶ月前に、全額償還されている、そうである。

ここで、鯖田氏は、金換算1000㌧以上と言う巨額の借金を抱えながら、その借金相手を敵として戦争を戦った奇妙さを指摘されているが、筆者としては、むしろ、日本が、この様に、戦禍の悲惨を克服し債務を完済していた事実があったことを氏の本で知った事が貴重であった。 というのは、筆者が、國際業務に携わり始めたのが’70年台末からであり、その当時は、現今のカントリーリスク云々ではなく、国は潰れない・国がDefaultしたのは帝政ロシアだけだ、とのかけ声で、Walter B. Wriston 会長と、その若き後継者で45歳で会長となったJohn S. Reedに率いられたCityCorpに代表される金融機関が、盛んに、発展途上国・南米諸国に活発な投融資を行っていた。結果、メキシコ・ブラジル等の国家財政破綻・Re-schedulngが続発し、その解決策として、Brady Bonds等の所謂Scheemが考案されたが、当時、円高対策としての円経済圏の拡大乃至その発展系としての円基軸通貨化を見通したMiyazawaBond構想はもろくも潰えた、と言う記憶に繋がっていったからである。 更に、このCityCorpの前身が、’31年末の金再輸出禁止前夜、37百万$もの$買いポジションを持ち、20百万$近いと推測する投機益をあげたNationalCityBankであることを思えば、ある種、複雑な思いを抱くのは筆者のみであろうか

所で、SFⅡー7で引用した田中秀臣氏の”講演会議事録”は、実は「東日本大震災後の経済を考える~高橋亀吉から学ぶべきこと」との標題で講演されているものであり、その主題である”高橋理論”そのものは別途、金解禁については、「高橋は、実はあやふやでした。・・」、(井上がそうであったように、)金解禁は「損失が非常に大きく、経済成長の低下は著しく、更に失業が深刻化」(するデフレ作用)をもたらすから、「・・・とりあえず本音を言えば、実は金本位制に戻ること自体がおそらくそれほど気乗りはしないけれど、ただ、その当時は、やはり、金本位制に戻ることは、つまり、國際グループに戻ると言うことで、石橋湛山も高橋亀吉もそこまではまだ否定」できません、だから「・・・今成立している新平価の水準で金本位制・・・に戻ろう、と言うことを目指し・・・これ以降、旧平価回帰主張派と新平価回帰主張派との論争が激化・・・昭和恐慌でピークを迎えます。」と、述べている。(字は筆者補充)

しかし、鯖田氏によると、この旧平価か新平価の点については、先述、いよいよ解禁をせざるを得なくなった’29年当時は、余り論じられることはなく、新平価で解禁していたベルギー・イタリア・フランスに比べ、物価騰貴がましだとの理由で新平価解禁は見送られた、と言うことである。 そして、その経済(理論)的理由よりは、新平価解禁であれば貨幣法の改正に議会同意を得る必要があり、これは、衆議院で第二政党である民政党内閣では選択できず、大蔵省令で金輸出禁止できる旧平価解禁にならざるを得なかった、と言う政治的要因の方が大きかった、とされる。

更に、上述、田中氏は金解禁は「国際グループに戻る」事であり、SFⅡー7でも、記述したように「先進国クラブの仲間入りの担保」とも述べているが、それは、単に、一等国とか五大国の一員たり得るとか、と言う抽象的な事ではなく、鯖田氏によれば、正しくSFⅡー7追記に記したBISの創設に関わる具体的な問題であったのである。

BISはスイスのバーゼルにあり、筆者も、一度、日本から出向された方と面談したことがあるが、BISの通貨単位をスイス金フランとした関係上、ライン川に面する国境都市で交通の便が良いと言う事で選ばれたという。

追記のとおり、BISと言えばBIS規制としか頭に出てこないのだが、そもそもBISは、第一次大戦後のドイツに対する賠償金を取り扱わせるために設立されたものである。

ドイツに対する大戦賠償の交渉過程は複雑・長期に渡っており、別途取り纏める事とし、大要を見ていくと、ベルサイユ条約会議当初、想定していた賠償金額は3000億㍆・金換算107.5千㌧であり、これは、’18当時の米国の金保有(推計)3960㌧・’24年時の金・外貨準備約6020㌧に比し、如何に天文学的数字であることが分かるであろう。また、賠償支払いをしなければならないドイツの金準備は、大戦中からの経済封鎖が’18/11月の終戦後も継続され、「カブラの冬」に続く飢餓状況にあったが、ようやく’19年春に解除され、食料輸入の為に大量の金が流出、’18年末810.7㌧あった金準備が、’19/9月には402.7㌧まで半減しており、賠償返済能力は極めて限られたものでしかなかった。

実態、幾らの賠償額を支払ったのかは、現物支給や輸出の一定額とか金額不明のものもあり、正確には把握できていないようであるが、’22年までに一応、約30億マルク・金換算1075㌧が支払われたと思われる。ただ、度々の遅延・減免要請を受け、一時、Duesseldorf等を占領した事があるフランスは、とうとう業を煮やし、’23/1/11にルール地方を占領してしまった。 この結果、戦前物価水準対比、終戦後2倍・’20年12.5倍であった物価水準は、’23/7月4万倍・10月50百万倍、そして、11月には1兆倍となり、ここにおいて、ドイツの全農工商業資産を担保として、既述、1兆マルク=1レンテン・マルクとした新紙幣が発行され、その発行限度を厳重に守った為に、スーパーインフレは終息し、物価は安定の方向に向かった。

賠償自体は、ドーズ専門委員会で、取敢えず、’24~29年まで79.5億㍆・金換算2849㌧を支払う事で’24/8/30に妥結、同日ライヒス銀行が設立され、新1マルク=旧1マルク同等金含有量の紙幣に1レンテン・マルクは置換されたが、新マルク自体は不換紙幣であり、11/4日以降、戦勝国が受領した新マルクは賠償委員会の責任で兌換される事となった。これは、ドイツがアメリカ・スエーデンに続き3番目に金本位制に復帰した事を意味していた。

このドーズ委員会の賠償案が妥結した背景に、妥結日同日に発行されたドーズ公債と称される7%ドイツ外貨国債8億マルク・25年債・金換算287㌧がある。これは、ドイツに対し、アメリカから投資する事により、ドイツから英仏等への賠償支払いを円滑に出来る様にし、この英仏等から大戦中の対米債務をアメリカに支払わせる様にするという、一連の資金環流システムを築きあげた事を意味する。結果、ドイツ経済・欧州経済は復興(⇒英国は、’25/3/20金本位制に復帰し、仏は’28/6/25に復帰)し、米経済も繁栄・自動車産業等が発達、American Way of Livingの端緒がつくられた。

しかし、ドーズ委員会では’29年までの賠償額しか決めておらす、賠償総額の決定等のために、ヤングを委員長とする協議が’29/1に再開されたが、独仏の対立が激化、3月に、賠償委員会を解散し賠償事務取扱の為にBISを設立することが提案され、同意された。

そして、このBISの創立委員会が’29/11月から1ヶ月の間、ドイツのバーデン・バーデンで開催されたが、日本にとっての問題が、その参加資格であったのである。

それは、上述、主要国は既に金本位制に復帰しており、参加資格の原案は「通貨安定国に限る」となっていたものを、その時点では、日本は金本位制に復帰していなかった為、結局「賠償関係国以外は通貨安定国」という賠償関係国なので参加できる、という事に改正・修正して貰う必要があり、肩身の狭い思いをせざる得なかったのである、と鯖田氏は指摘している。

正しく、金解禁・金本位制復帰は、BISメンバーという國際グループ・先進国クラブの一員である為の具体的要件であったのである。

ちなみに、ヤング委員会は、’29/6/4に、’29から59年間の間’88年までに、総額1155億マルク・金換算41396㌧(5.5%還元元金358億マルク・金換算12831㌧)という妥結案を得たが、世界恐慌・第二次大戦に繋がっていった事から実行されることはなかった。 しかし、ドーズ公債同様ヤング公債と称される5.5%外貨国債約3億$(12億マルク)金換算450㌧・35年債が’30/6/10発行され、ドイツにはその発行金額の1/3を交付、残りの2/3はBIS経由債権国に支払われたので、8.4億マルク・金換算301㌧相当が賠償金として支払われた計算になる。 そして、以降、第二次大戦後の’53年ロンドン債務協定で戦前債務としての処理が行われるまで、賠償支払いが為されることはなかった。

従って、’30年のヤング公債による賠償も含め、一応、総賠償額は118億マルク・金換算4225㌧と計算され、これを旧平価で日本円に換算すると56億円となり、これは、上述、関東大震災の日銀推計損害46億円を上回り、”敗戦国”ドイツにとって如何に過酷なものであるかが感得されるものであると同時に、”戦勝国”ではあってもEmergingCountryであった日本に及ぼした、関東大震災の影響が感得されるものと思う。

この様に’20年不況以来の動向を見てくると、第一次大戦という人類が始めて経験する未曾有の消耗戦によって疲弊し尽くした欧州の生産力の間隙を埋める形で近代工業国家へと成長した日本が、大戦終結・賠償交渉進展に伴い復興してきた欧州乃至米国に対する競争力・生産性劣後から慢性的不況・経常収支赤字となり、蓄積した冨・金準備が漸次減少するようになった。 結果、’19年というワン・チャンスを逸した日本にとり、金本位制復帰の機会が見いだし得なかった。

一方、文明開化以来の殖産興業、日清日露両戦を戦った強兵は、外資導入・外貨借入に依った事が大きく、「外貨準備を越える外貨建て債務」(米山氏)を有しており、それらの借款の借入時期が順次到来してきたことにより、外貨繰りに追われており、順調な借換を実現していくためにも、国際的信用即ち金本位制に復帰する必要があった。

更に、この点、世界恐慌前夜における賠償問題の紛糾から、BISが設立されるに至り、戦勝国・一等国乃至五大国として関与して行くためにも金解禁の必要があった。

そして、これらの諸状況が’29年と言う1年に向かって収束して行ったが故に、”暗黒の木曜日”と言う凶兆を目撃しながらも、金解禁に踏み切らざるを得なかった、と結論づけてよいかと思われる。

更に、これは、黒船以来、日本が放り込まれた國際経済社会が、英国覇権、それを表象・担保する金本位制という枠組みにあり、新興国・Emerging Countryとしては、その中でプレーせざるを得なかったと言うことであり、また、その英国覇権が衰退する最中にあった、と言うことが、日本の行くべき道を困難なものにしていたと言う事でもあると考えるが、この点は、別の機会に触れてみたいと思う。

時系列から言えば、金輸出再禁止・金本位制離脱~高橋財政に触れていくべきだと思われるが、本題のマンデルーフレミングモデルについて次ページで述べた後が適当と思われるので、ここでは、上表、鯖田氏の本題、第二次大戦前夜の金現送について述べたい。

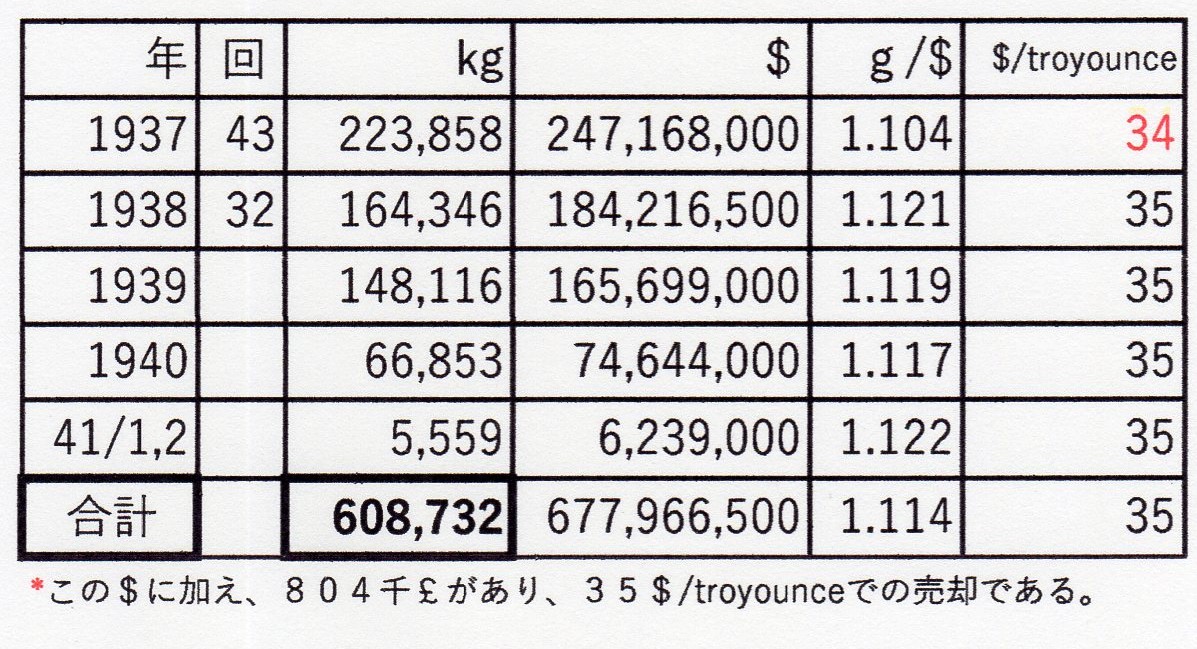

上表は、鯖田氏の本に掲載された対米、金現送に係る表を取り纏めたもので、その総計は608㌧(但し、鯖田氏が言及している総計は、605,170kgで3,562kgの誤差あり)となるが、実は、SFⅡ-7に記載してある日本(政府及び日銀)の外貨準備高(金換算)の’37年以降の表は、同氏の本の中にはない。

これは,’37/3/9、本格的対米金現送が始まってから、政府・日銀間の金処理関係帳簿が、やりくり算段の結果、金現物ではなく金預かり証書等も金在庫として処理し、現送に当てる現物を確保する等不明朗乃至不正処理をしていたために信憑性に関わる問題があるからと思われるが、前掲表の’36年末残高が432,588kgであるから、計算上は、’41/2月末残高はー176,144kgとなる。 但し、ドイツと違い国内産金を生じていた日本では、日銀が’34~37年にかけ計122,212kg買い入れており、内’37年は29,760kgとなっている。 この点、その後の買取数量を具体的に示している表はないが,「’39/7/26日に、米国が半年後の通商航海条約の破棄を通告、金買取りを止める可能性が出てきたために、造幣局では昼夜兼行で金の精錬に全力を挙げた」と記されていることから、一定量の買取りはあったものと推測される。

更に、仏印進駐に絡む対仏債務用として、日銀にイヤマークされた金が保管されており、これが「’41~43年分として33,057kgあり、この分は、戦後占領軍により、仏に変換され」ている。また、同じようにイヤーマークされた「タイ向けが’41~45年分で44,838kgあり、内、5,983kgは現送され、その内、999kgは帰途、台湾海峡で約束に反し潜水艦に撃沈された悲劇の船”阿波丸”が運んだ」と言われる。

一方、上表は対米向けのものであり、対中国に対しても、「’43/8/1~’45/1/11日の間に総計50㌧(定型142個・金条154、668本)が横浜正金上海支店向けに現送された」とされる。但し、これは、「’45/8/10ポッダム宣言受諾日に、残金19㌧が”中央からの指令”により、当時の中国中央銀行に時価で売却された」とあり、現送が、準備預金からの払い下げに当たるのか、単なる、保管場所の変更で、準備預金残高減少に当たるか、判然としない。

そして、’45/10/1に日銀本店を終日占拠し現物調査を行った占領軍が保管金塊の少なさに驚かされたが、書類散逸で、正確なところは分からなかった、と言う。

但し、その後、平和条約発効時’52/4/28の日銀金準備(政府資金等は除かれている)は、現物91,412kgのみであり、先の金預かり証書が53,959kgあった、と言う。

従って、上述数値が全て外貨準備高に関わるものとして適宜減加算すると、最大;約366㌧、最小(’37年並金産出が42年迄あったと仮定して)約85㌧の不足乃至誤差がある、と言うことになる。

この様に、全体的には、書類散逸・会計帳簿不明朗等からの数字の正確性への限度はあるものの、対米金現送数字自体は、1回航海毎の記録を基に算出されているために、信憑性はある。(と鯖田氏は考えられている)

所で、SFⅡー7で、「海外準備の減少にあったては、現送の必要が無いことから、’20~36年にいたるまでに、国内準備の減少概ね450㌧程度が現送されたのではないかと推測される」と記述していたが、上述、金輸出解禁論者と禁止派との論争において、「為替相場維持の為に(正金銀行に)払い下げられ、’28年迄には、実態海外準備が底をついていた」旨も記述していた。

従って、’28~36年までの現送は民間(正金銀行)によるもの(在日外国銀行から本国への現送もありうると思われるが、これが、金輸出禁止に当たり行われたのか否かは判然としない)と考えられるが、鯖田氏によると、「金解禁中の正金銀行の統制売りの決済の為に、’32/1月に純金29,250kgを現送した」とあり、更に、当時、「政府の外貨債利払・外国公館維持等に、年63㌧を必要」としていたが、、SFⅡー7の表の通り、’31年末の海外準備は65㌧に過ぎず、また、金輸出再禁止に伴う為替急落(’32/12、20.297$/100¥が最安値)もあり、「’32/4月政府は、『金地金買上並輸出手続』を定め、’32/4~33/3月迄、計8回、サンフランシスコに39,740kgを現送。また、’33/9に、計2回、ロンドンに3,940kg」を現送したとある。(合計43,680kg) 但し、政府による、金現送は、この時点では、高橋財政による国際収支好転・為替相場上昇もあり、終了した、とされる。

しかし、上表、’37年からの現送は、明確に政府・日銀による現送であった。 これは、既に、’33/4/19日に禁輸出を全面的に禁止、金本位制から離脱していた米国が、’34/1/31に従前の1TroyOunce(≒31.1g)20$から35$に平価切り下げを行うと共に、2/1日から、GoldReserveAct・金準備法を施行、①民間金売買禁止による金保有国家独占②國際収支尻決済への金使用③並に、新平価で外国政府乃至中央銀行との金売買を何時でも行う、と言うものであったからである。

これは、制限金本位制とも言われたが、第二次大戦後のIMF,Bretton Woods 体制へと繋がり、1TO=35$の固定相場に各国為替が連動した固定相場制度として、'71/8/15のニクソンショックによる崩壊まで金・ドル本位制として國際経済金融の枠組みとなった訳である。

鯖田氏によれば、この’37年から始まった米国への現送への直接的契機は、前年2月26日の二・二六事件であり、国債発行の減額に転換を図ろうとした”高橋財政”の高橋蔵相が殺害され、円安傾向に歯止めがかからなくなり、'37/2月当時では、為替相場の維持の為には、現送以外に急場をしのぐ方法がなくなっていた、からであると言う。

そして、'37/3/9から7月迄に、115,871kgの金地金が現送された。 しかし、同7/7日に、盧溝橋事件が発生、日支事変に発展していくと為替相場維持の為には勿論の事ながら、軍事物質・軍需品確保目的の様相が段々と増して行き、金預かり証書迄も在庫に加算する会計処理をしてまで現送していたが、特に、前述、'39/7月、日米通商条約破棄通告があってからは、金売却が出来なくなる・売却できても在米資産がいつ凍結されてもおかしく無いことから、金の精錬に全力を尽くし、更に、必死となって現送に取り組んだ。 そして、'40/9月、仏印進駐・くず鉄対日禁輸・三国同盟調印という、日米和解の道が決定的に断たれた運命の年を超えた、翌'41/2月2,780kgの現送を以て、最終的に現送は打ち切られた、と言う。

この様にして、上表600㌧を超す金を現送、結果、「日銀の金庫の中は空気と紙切れ」と評される、文字通り”スッカラカン”の状態となっていた'41/7/25日、恐れていた在米資産の凍結(翌日には在英資産)がなされたが、その被害を蒙ることなく、初期の目的”軍需物質の調達”を達成することが出来た。 この金現送による軍需物質の輸入は、通常の貿易統計には登場しない”一種の秘密資金”によるものであり、当時の為政者はその事を認識していたはずであるが、問題は、閣議決定によらず、直接の関係者によって決済された事項が多く、特に、先の金預り証書による在庫調整は、基準為替相場維持の為には絶対に知られてはならない秘密になっていた、とされる。

そして、金現送終了から10ヶ月、41/12/8日、運命の真珠湾攻撃から、太平洋戦争に突入した。

ここで、鯖田氏は、この実質4年にわたる金現送600㌧によって、一体どのくらいの軍需物質が調達出来たのであろうかと言うことについて、評価は難しいとしながらも、当時の金1g1500円換算(現在は6100円)で、9千億円、当時の自衛隊の装備品等購入費約1年分に当たるとし、旧軍の4年分を現在は使っている事になり、(太平洋戦争が4年続いた訳であり)旧軍の装備の劣悪さ・戦前の日本経済の貧困さが実感されると共に、日本が金を十二分に現送出来なかった事にも由来するのではないかと、記されている。(字筆者)

旧価格を現在価格に引き直す事の困難さは、SFⅡー7において、三十六歌仙図や米価について試みてきた通りであるが、この金現送600㌧の$価格678百万$に着目すると、'38年当時の米国名目GNPは847億$であることから、同0.8%に当たる。そこで、2018年の同20.6兆$の0.8%は1647億$と計算されるので、これに現在108円/$の為替を掛ければ、17.8兆円となる。 これは、現行防衛費約5兆円の約3.5年分となる。

また、'18年当時の日本の名目GNPは75億$であることから、金現送600㌧の$価格678百万$は9%となる。これに対し、2018年は同4.97兆$であるから、その9%は4500億$となり、現行為替では48.6兆円と試算される。 これは、現行防衛費のほぼ10年分である。

従って、鯖田氏の金価格に注目する方法では、金現送による軍需物質の調達価値は、防衛費の約1年分(括弧書きの通り、現在金価格は当時の4倍となっているが、防衛費も5倍となっている)また、現送金$総額の対米名目GNP比に注目すれば、防衛費の約4年分。更に、同$総額の対日$名目GNP比に注目すれば、防衛費の約10年分ということになる。

そこで、日本$GNPに着目すれば、旧軍は現行自衛隊に比し、過大な装備を備えていた乃至鯖田氏の言う日本経済の貧困さを表していると言う事であろうし、米国GNPに着目すれば、旧軍は現行自衛隊並の装備を備えていた,または、逆説的に現行自衛隊が現在米軍に対して有する軍事力程度しか旧軍は持っていなかった、即ち、鯖田氏の言う、旧軍の装備の劣悪さを表している、と解釈して良いものと考える。

結局、鯖田氏の”金”に着目した金本位制下における日本は、'20~26年に渡る金現送450㌧、’37~41年渡る対米金現送600㌧計1050㌧の金現送、並に、'20~36年に渡る海外準備の食い潰し約800㌧、更に、前述戦前債務約1200㌧、の合計約3000㌧を持って、'20年の第一次大戦以降'45年の第二次大戦終結まで、世界に立ち向かい、明治開花以来'20年までに蓄積した1634㌧の冨を磨り潰した,と言える。

しかし、それは、金・$本位制という戦後体制が'71年まで存続はしたものの、高橋是清・ケインズを生み出し、実体的には、その時点で金本位制を世界史的には過去のものとした、と言う点で捉えることが出来るのではないかとも思えてならない。