この点、我が国における「新設住宅着工戸数」の推移を見る為にnetsurfしたところ、「全国における新設住宅着工戸数の長期時系列データ;」(2019-03-27)と題する「新潟経済社会リサーチセンター研究部長

江口知章氏氏」のblogを見つけた。

そこに、下のグラフが掲載されていたので、先述、『「橋本・小淵政権は‘96年1月11日~’00年4月5日」となるが、「小渕政権」が「1998年7月30日~2000年4月5日」』である、それらの期間に従い、H・Oとその政権期間を各色点線で区別し表示すると共に、以降の政権についても、その期間に応じて各色点線で区別し、K・M(民主等)・Aとして付け加え、グラフ4とした。

グラフ4(本文の下、表及びグラフから参照)

このグラフ4には、江口氏の「・・・全国の新設住宅着工戸数も長期的には減少傾向をたどっています。高度成長期の1973年が約191万戸と最も多く、それ以降やや停滞しますが、1988年~1996年にかけて再び盛り上がった後、現在まで概ね減少傾向で推移しています。ただし、この10年間に限れば、景気の緩やかな回復や災害からの復旧などもあり、やや増加傾向で推移しています。・・・」とのコメントがなされている。

前述、“橋本単独”自体において「住宅投資」が“最大の減少”を見せ、“民主党政権期”において、最も「住宅投資』が活発であったのは、前者が上述“1996年にかけて再び盛り上がった後”の急激な落込みに対応し、後者が、今まで述べてきたS$L危機を前史とす“Sub-Prime-Loanに端を発するリーマン・ショック”による落込み後の回復に対応するものであることが、よく見て取れると思う。

但し、この江口氏のblogに置いては、グラフに対応する数値が掲示されていないので、国交省のHPから、長期データーを採ったのがNo3表である。

No3表(本文の下、表及びグラフから参照)

グラフ5(本文の下、表及びグラフから参照)

上記グラフ5は、No3表の左欄、新設住宅着工数と、その前年比増減数を可視化するためにグラフにしたものである。なお、この際、対比を明瞭にする為に、数を1/10にすると共に、増減数については50,000を加算、縦軸を調整している。

このグラフを見れば、江口氏指摘の様に「長期的には減少傾向をたど」っている事が明瞭であり、90年以降の最大着工数171万戸は90年の数字であり、それ以降一貫した下降トレンドの中、その平均115万戸は、現在90万戸前後で推移している。~これは、各政権期における年平均着工数が、橋本単独から、順次、144万・121万・118万・84万戸と民主党政権まで減少し、09年の788千戸を最小着工数として、江口氏指摘の“この10年間”は“やや増加傾向”でアベノミクスにおける922千戸となっている事にも現われている。

一方、前年比は、期間平均実数で27千戸のマイナスとなっており、グラフの目盛では、概ね40,000を中心として60,000~20,000の間を増減している事が読み取れ、実数では-10万戸の線を中心に+10~-30万戸の間を増減している事になる。

従って、このグラフとNo3表を合わせて考えれば、新設着工件数は、170万戸から80~90万戸へ、平均27千戸の右下がりトレンド線上で、SD12万戸の±1σの水準+10~-15万戸の振幅で振動・増減している事になる。

所で、このデーターは、年単位である事から、各政権担当期における増減数を把握するために、精確と言えないかも知れないが、新設住宅着工数を月按分計算し、大まかにとらえたのが、中程、政権期の外枠で囲んだ数字であり、その上の灰色塗りつぶし枠の数字がその期間における平均数であり、上で引用したものである。また、着工数が増加している場合は、その政権期における年当たり増加数も記入している。

これを見れば、橋本単独期が前年比増減で193千戸弱と最大の減少を見せ、引き継いだ小渕政権においても58千戸減少し、橋本政権期において約15万戸と、(ここでやっと、指摘の)同政権期におけるこれ以降の他の政権期とのGDEの「第1の特徴(は)民間投資が名目・実質ともマイナスになっている・・・(特に)民間住宅が・・・実質は落込むがデフレターは+という“Stag-Flation”状態を示し・・・実質成長率に対するシェアーでは橋本単独において6割と最大の減少を見せ、橋本政権期において名目・実質共に4兆円強と最大の減少額を見せている」と符合・裏付けるデーターとなっている。

この点については、前掲四象限図を参照して戴きたいが、Expansionであったコロナ以前・Def-Pansionであった民主党政権期において、着工数は、それぞれ22千戸・18千戸と着工数は増加しており、また、Stagflationであったアベノミクス通期とStagnationであったコロナ戦下20年においても、同67千戸・90千戸の減少を見ており、符合するものとなっている。

ただ、GDEからはStagnationと判別される小泉政権期では,着工数は8千戸強・年当たり2千戸弱に過ぎないが、増加を示しており、符合していない。

これについて、No3表の右側の欄、着工数の前年比増減率と公示価格の同率についてグラフにしたのが以下のグラフ6である。なお、横軸年表示の煩雑さから数値に50%加算しているので、縦軸50%が実数0である。

グラフ6(本文の下、表及びグラフから参照)

これを見れば、着工数と公示価格が,逆相関の関係を示している事が読み取れよう。

統計学的には回帰分析しなければ成らないのであろうが、“常識的”には土地の価格が“安い”から“家”が多く建つと言う、事になろうかと思われる、~それで、同表の最右欄に着工数増減率から公示価格増減率を差し引いた値を示しているが、その総平均は-0.1%で差引0!である。

しかし、そのSDは15.9%あり、極めて“バラツキ”が大きい。

前述、公示価格は、時点修正は施してあるといえ、既往取引事例等がその評価の根底にあるために、勢い遅行性を伴う。

グラフ7 (本文の下、表及びグラフから参照)

そこで、公示価格につき1年のLagを考慮する、即ち、例えば’00年の公示価格を‘99年の公示価格とする様に、着工件数に対し、公示価格を1年先のものと対比させたのが、上のグラフ7である。

これを見れば、お互いの山と谷が、グラフ7より、“幾分”対応し合うように見えないであろうか。

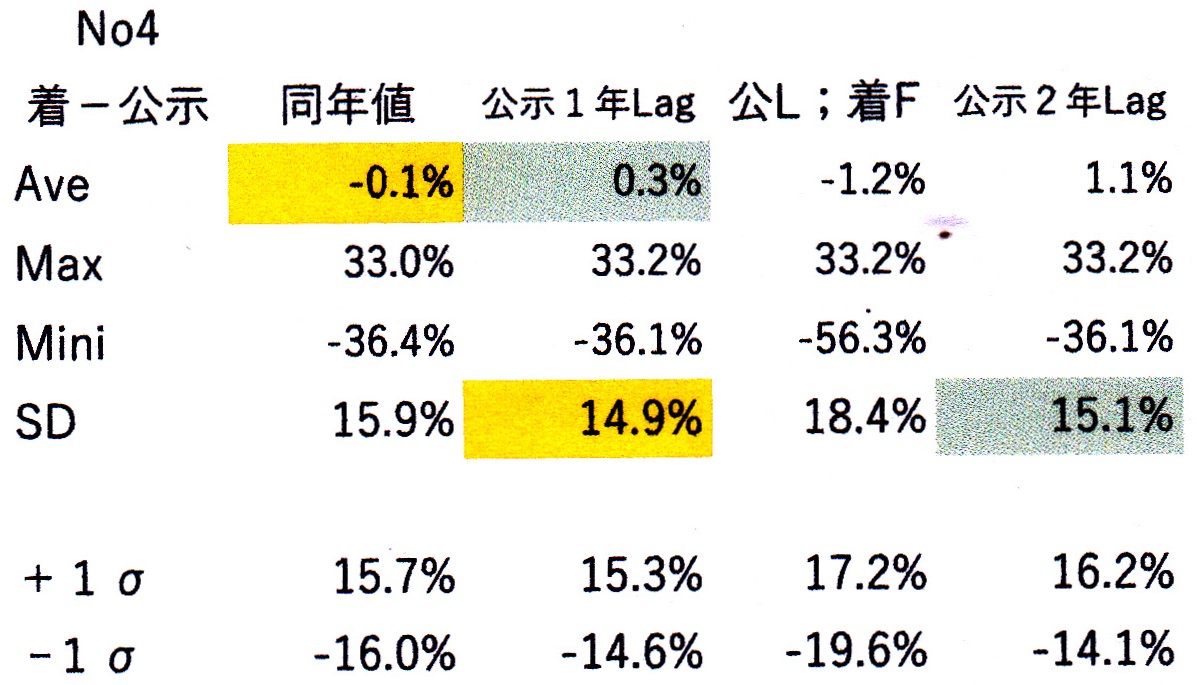

実は上のNo4表の通り、グラフ7のように公示価格に1年Lagを持たせた以外に、同1年のLagと共に、着工数について1年のForwardを持たせたもの、及び、公示価格に2年のLagを持たせたものも計算したが、Aveは絶対値0.2%大きくなったものの、1年Lagの場合がSD14.9%と一番“バラツキ”が小さいものとなっている。~無論、統計学的には、データーにweightを掛ける等最適化を行わなければ成らないのであろうが、着工数と公示価格間の“大雑把”な相関関係を見ているのであり、“因果関係”を見極めようとしているのではないから、ここでの分析には、この程度で十分であると考える、事にする。

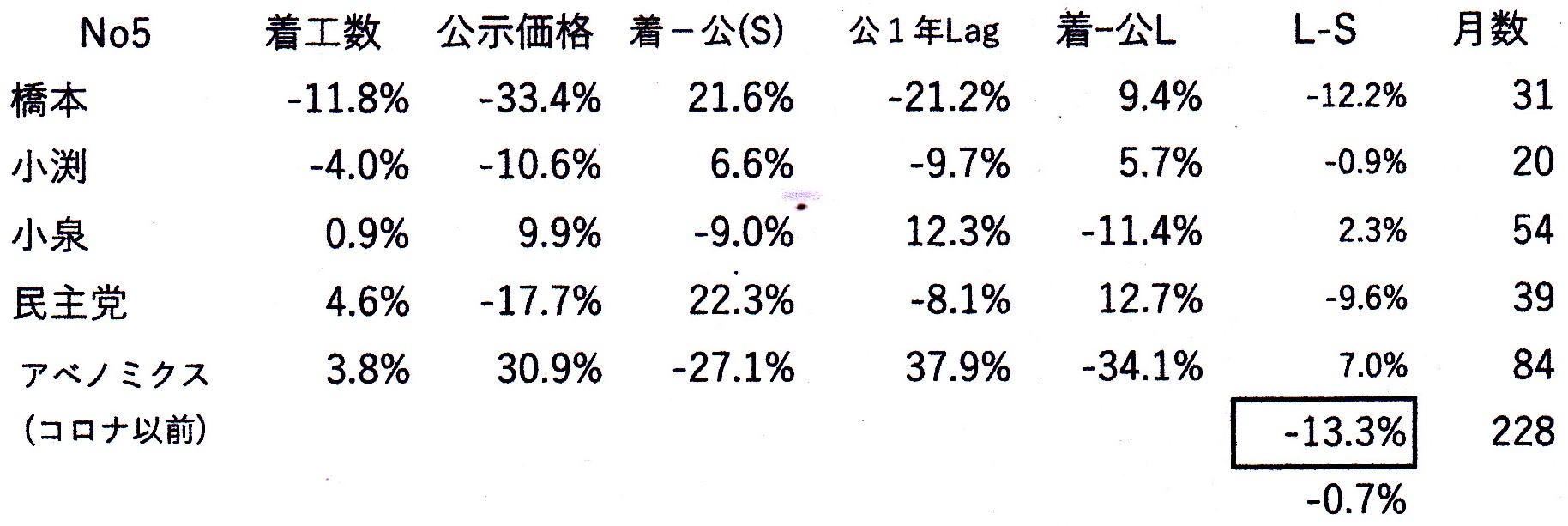

そして、No3表の各政権期における着工数等の合計を求めたのが、No5表の左欄であり、グラフ7の1年Lagの公示価格及びそれによる着工数―公示価格のデーターにより、各政権期の合計をとったものが同中程の欄である。

更に、同右欄のL―Sが、No3表の着―公と1年Lagの同数字の差;絶対値の差を取ったものであるが、小泉政権とアベノミクス下においては、後者において差が拡大しているが、それ以外では縮小、総計では13.3%、公示価格にLagを見た場合が、縮小しており、これを、最右の各政権の月数期間で割返した年当たりでは、―0.7%となる。

これは、Lagなしの戸から見れば平均の7倍であり、Lagありの場合から見ても、同2倍以上となり、SD通り、公示価格にLagをみた場合が“バラツキ”がなくなっている事が例証される。

そこで、この公示価格のLagに注目して、各政権期の着工数を見ると、橋本単独においては、“実勢”として21.2%の大幅な公示価格の下落の中、更なる33.4%の激越な下落が“予想”される中、着工数が11.8%と大幅な減少をみせ、「住宅投資」が、6割と各政権期中で最大の落込みを見せた、と言える。

そして、次の小渕政権期のおいても、“実勢”9.7%と同程度の下落10.6%が“予想”されており、引き続き着工数はー4.0%と手控えられ、「住宅投資」は減少した、と言える。

一方、民主党政権期においては、No3表、10年のリーマンショック後の公示価格-11.5%の最大の落込みは、“実勢”として、09年に経験され、しかも、その9月に政権が発足している事から、“統計”としての17.7%の公示価格の落込みより、“実勢”としての-8.1%、即ち、公示価格の減少速度は低下して、反転していくとの“予想”に伴い、着工数は4.6%増加、この際、09年の着工数―27.9%はNo3表の通り、データー期間最大の落込みであるが、上述、民主党政権期には1Q分しか反映されておらず、「住宅投資」はDef-Pansionしたと言える。

なお、No3表では、この着工数-27,9%が同年の公示価格ではー7.9%と対比されており、この点、公示価格に1年Lagを設ける意義があると思われる。

また、アベノミクス・コロナ以前においては、37.9%もの公示価格の“暴騰”を“実勢“として感じられ、「住宅投資」が惹起され,着工数が3.8%の伸びを示すExpansionが起こった,と言えるのだが、No3表を見ると、コロナショック以前に、14年と17~19年に着工数が減少している。

そこで、以下のNo6表を見て戴きたい。

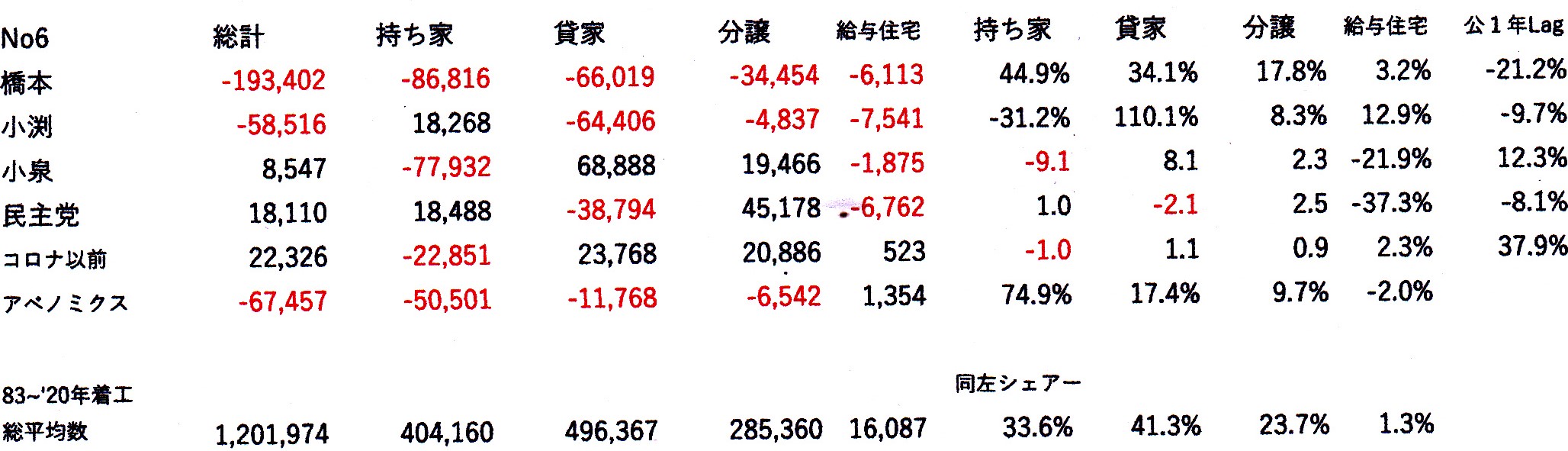

この表は、次のNo6原表を、各政権期毎に取り纏めた表なのであるが、先のNo3の着工件数データーを掲載した国交省HPには、その内訳として、上記持ち家・貸家・分譲住宅並給与住宅に分類したデーターがあり、これがNo6原表になる。

そこで、このNo6表を見れば、アベノミクス以前において、着工数が増加したのは、「貸家」及び「分譲の」の住宅“投資”であり、「持ち家」と言う自家所有“建設”は政権期増加数同等に減少している。

一方、アベノミクス同様「住宅投資」が増加した先の民主党政権期においては、逆に「持ち家」の建設が増加し、住宅“投資”は減少しており、全く逆の割合となっている。~ちなみに、「会社、官公署、学校等がその社員、職員、教員等を居住させる目的で建築する給与住宅

」の割合はデーター期間総平均では1.3%のシェアーしかないが、民主党政権期においては、約4割方減少している。~筆者がかって住み、利用していた社宅・厚生施設等も“手放され”てしまったが、今、思えば、この期間に当たるのか・・・

また、「住宅投資」が最も減少した橋本単独を見れば、全ての分類で着工数が減少、最大の着工数減少となっている。

そして、同じく「住宅投資」が減少した小渕政権期においても、コロナ戦下を除けば、橋本単独に次ぐ、着工数減少となっているが、「持ち家」については、民主党政権期並の増加をしているのである。

そこで、「GDEからは(住宅投資に関しては)Stagnationと判別される小泉政権期では,着工数は8千戸強・年当たり2千戸弱に過ぎないが、増加を示しており、符合していな」かった小泉政権期について、No5については敢えて説明をしていなかったが、ここで、それを行うとすると、“実勢”として12.3%の公示価格の上昇が感じられる中、やや減速するが引き続き9.9%の増加が“予想“され、着工数は0.9%の増加を見た。但し、「住宅投資」自体は減少した、となる。~符合の不一致の理解は難しかったのである。

No6表を見れば、「持ち家」が78千戸、橋本単独に次ぐ大幅減少を示していたのである。逆に、その分を上回る住宅“投資”、就中「貸家」が最大の増加69千戸を示していたのである。

で、改めて記載しているNo6表最右欄の公示価格1年Lagの数字とこの「持ち家」・住宅“投資”の“逆相関”の関係を見てみると、00年“実勢”即ち‘01年の公示価格バブル後最低値2,067千円/坪(No2表)に向け-21.2%と大幅下落していた橋本単独において、「持ち家」着工も87千戸と最大の落込みを見せた期間を除き、公示価格Lag値がマイナスとなった小渕・民主党政権下では「持ち家」が増加し、逆に、同+と成った場合、住宅“投資”が増加している事が示されている。

~この“因果関係”については、勿論、分らないが、所謂投資には、“順張り”と“逆張り”という言葉がある。

これは、価格が上昇していくと見込まれる場合に買いポジション(下落すると見込まれる場合には売りポジションを作るが、これは、一般には難しい。“信用”なり、FE能力が要る)に投資するのが“順張り”なのに対し、大方の見込みの逆の確信を得た場合にその逆に投資するのが“逆張り”になるが、これは、“確信”が“錯覚”である場合も多いであろうし、リスクが高い。~従って,住宅“投資”においても、“順張り”が普通と考えれば、“価格”が上向きと見る中で“投資”“着工”していくのが普通と考えれば、公示価格Lag値が+の状態で、着工が増加しているのは納得出来るのではないかと考える。

一方、「持ち家」は、米国とは違い“投資”とは一般に受け止められていない、いなかった(筆者もその一人であった!)から、“家”が必要と感じられた時・年代、また、“買える”価格・“土地代”である時、勢い、土地価格が低い・減少した時に手を出す・“着工”される、と観念した場合には、公示価格Lag値がマイナスの場合に「持ち家」が増加するのは

“自然”な事ではないかと考える。

そして、このGDEにおける「民間住宅投資」は、この『「建築着工統計調査」の工事費予定額から、平均工期を基に出来高を推計』(金融市場2010年11月号農林中金総合研究所)してある。

とすれば、“当然”、「持ち家」と投資“住宅”では、建築額も工事期間も後者が大きい、長い“筈”であり、当年の“着工数”が「住宅投資」に反映されるのも、後者の方が“遅い”“分割”されていく“筈”と考える。

以下のNo6原表を見て戴きたい。

小泉政権は54ヶ月であったが、アベノミクスコロナ以前は84ヶ月・7年である。

そして、後者における住宅“投資は”、ほぼ‘16年以前、政権発足直後’13年が最大である。~投資“住宅”の「着工」が全て「住宅投資」に反映されていると考えてよい、と考える。

一方、小泉政権においては、「着工数」が増加に転じたのは‘03年以降であり、住宅“投資”が“活発化”したのは’04年からであり、その最大数は政権末期の‘05年であり、その内3Q分しか、“政権期”には含まれない。

依って、小泉政権期においては「着工数」自体は8,546戸の「増加」を示したが、GDE上「住宅投資」は、名目-1兆4652億円・実質-1兆1131億円減少し、“符合”が一致しなかった、と結論づけられるのではないかと思う。

この様に、各政権期における「住宅投資」の相違は、「着工数」と「公示価格」の関係から、“概略”説明しうると考えるが、先述、アベノミクス以前において「政権期」としては「Expansionが起こった」が、「14年と17~19年に着工数が減少している」と記述している。

そこで、No6原表により、この点を見ると、14年と17年は「持ち家」の減少、18・19年は、「貸家」の減少に依ることが大きいのが分る。

ただ、このNo6原表の全体を見ていると、アベノミクス以前に関わらず、「持ち家」「貸家」「分譲」が“位相差”を持って、シクリカルな変動をしている様に感ぜられる。

そこで、グラフ8をご覧頂きたい。

No6原表(本文の下、表及びグラフから参照)

グラフ8(本文の下、表及びグラフから参照)

グラフ8は、No6原表の小泉政権以降、07年から19年迄のデーターの「持ち家」及び「貸家」と「分譲」を合わせた住宅“投資”並に公示価格1年Lag値に付き、その平均及びSD(上表の左側の値)により、同右側の値になる“標準化”を行い、更に、横軸年表示上、3を足して~即ち3がAve0に当たる~これらデーター対比の可視化をしたものである。

前掲グラフ2に付いて「不動産価格はバブル期から94年迄の約2.3倍の“大崩れ“以降は、バブルを”形成“していない?」旨の記述しているが、このグラフ8を見ると、灰色の線で示される公示価格の1年Lag線は、07年で最大の伸びを示した後、09年のリーマン・ショック時に向け”崖崩れ“を起こしたが、その後は19年迄、”緩やかな“上昇トレンドを示している~08年~12年迄は平均(=3)の線以下での推移であるが、それ以降は、15年を除き平均以上の値を取っている。

一方、「持ち家」と「貸家+分譲」は、07年は“大幅な減少”値を示しており、その後、リーマン・ショック時に向けて両者ともに“崩れ”を見せるが、ここで、後者が最大の“崖崩れ”を見せ、その後は、10年の急回復後は19年にややマイナスになるものの18年迄平均以上の値で推移している。

これに対し、前者は、09年以降13年のピークまで上昇トレンドにあったものの、14年において最大の“崖崩れ”を見せ、その後、18年に、やや下降トレンドにある「貸+分」と交差し、「公1年L」とほぼ同水準になっている事が分る。

この様に「公示価格」と“概略的”には相関的乃至逆相関的に動くと考えられる住宅“投資”と「持ち家」も、シクリカルに取ら得てみれば、“位相差”というか“振幅差”というか、違いが出ている。

そこで、まず、07年の相違にはどのような理由が有ったかというと、実は、この年に建築基準法の大改正・施行があった。

「2005年に姉歯元一級建築士による構造計算書の偽造が発覚したことに端を発する構造計算書偽造問題」により「業界の構造的な問題が指摘され・・・2007年には建築基準法、2008年には建築士法が改正」(https://artscape.jp/index.htmlArtwords)されたのだが、この「改正建築基準法が6月20日に施行され・・・建築確認申請の二重チェックや大量の書類の提出が義務付けられ、審査期間が長期化し、着工が遅れる物件が増加」(2007/12/6

-住友不動産販売コラム)した結果、「2007年1~12月の新設住宅着工戸数は、前年比17.8%減の106万741戸【No3表参照】だった。99万1158戸だった1967年以来、40年ぶりに110万戸を下回った。07年6月の改正建築基準法施行の影響が大きかった。」(https://xtech.nikkei.com/2008.01.31)

また、この「建築確認・審査を厳しくした改正建築基準法・・・の影響による倒産動向(2007年10月~2010年9月の3年間)について、帝国データバンクは・・・累計は430件にのぼった」(2015/11/10)との「調査結果」を公表している。

今思えば、この07年という年は先述” 2007 subprime mortgage financial crisis”が発生した年でもあるのだが、米国同様の“moral

hazard”は、日本においても、既に発生していた事になる。

そして、「負債の約8割が預金債務となっており…貸出しのデフォルトに伴うリスクや損失は原則S&L自身に帰属し…S&L危機の影響はS&Lに集中」したのと対照的に「今日のサブプライム住宅ローン問題において、証券化によってリスクや損失が金融資本市場を通して世界中に拡散し…アメリカ経済だけでなく世界経済全体に悪影響を及ぼすおそれがある。」(前掲、内閣府;世界経済の潮流2007年秋)との懸念通り、08年にリーマン・ショックとして顕現、「公示価格」「住宅着工数」が急落する。

「民主党政権」における「住宅投資」のDef-Pansionは、このリーマン・ショックからの回復期に当たり、アベノミクス初年である‘13年に、「持ち家」の増加率はピークとなっているが、丁度『5年ごとに実施される総務省「住宅・土地統計調査」(2013年調査)が7月に公表され…わが国全体の持ち家世帯率(持ち家に居住する主世帯の普通世帯全体に占める割合)は、1993年を最近時のボトムとして上昇に転じ、1983年62.0%<既往ピーク>→93年59.6%→2013年61.6%と、過去40年間のピークに近い水準まで回復した』(https://www.nttdata-strategy.com/2014年11月04日)年でもあった。~但し、このレポートにおいては、「持ち家世帯率の回復は、もっぱら高齢世帯の増加と高齢層の持ち家世帯率上昇によるものと言える(事から)…現役世代も、年齢を重ね、高齢層の仲間入りするにつれて、持ち家の購入を急ぐ可能性(と)…現役世代の持ち家購入が年々後ずれを続け…超高齢層を除くほとんどの年齢層で持ち家世帯率が低下する可能性」との両極を指摘、「人口動態の変化がもたらすインパクトからは目が離せない」と結論づけている。

この点、「持ち家」は明らかに人口動態と無関係に、翌14年に最大の“崩れ”・減少を記録しているが、これには「過去の消費税増税による新設住宅着工数への影響をみると、1997年の5%への増税時は、増税前年度の1996年度に前年度比9.8%の増加の後、1997年度に前年度比▲17.7%の減少。これに対し、2014年の8%への増税時は、増税前年度の2013年度に前年度比10.6%に増加の後、2014年度に前年度比▲10.8%の減少と、増税前後の増減がほぼ同程度。」(経済産業省における住宅関連施策の動向;令和元年5月)であるとし、13年は14年増税に対する“先買い”増と、その“反動”としての14年における減少との分析が為されている。

グラフ9(同動向から) (本文の下、表及びグラフから参照)

この経産省の分析の元となるデーターは年度ベースである為に、筆者の年ベースで理解とは多少異なる点は当然出てくると思われるが、No6の増現実数を見ると、確かに、総計では13年97千が14年-88千と、“先買いに伴う反動減”と捉えられる。

しかし、その内訳を見ると、「持ち家」(着工)といずれ“持ち家”になる「分譲」(戸建て・マンション)は、同43千・-69千、17千・-26千と“同様”動きとみられるものの「貸家」は37千・+5千と、動きが違っているのである。

この経産省の分析の元となるデーターは年度ベースである為に、筆者の年ベースで理解とは多少異なる点は当然出てくると思われるが、No6の増減実数を見ると、確かに、総計では13年97千が14年-88千と、“先買いに伴う反動減”と捉えられる。

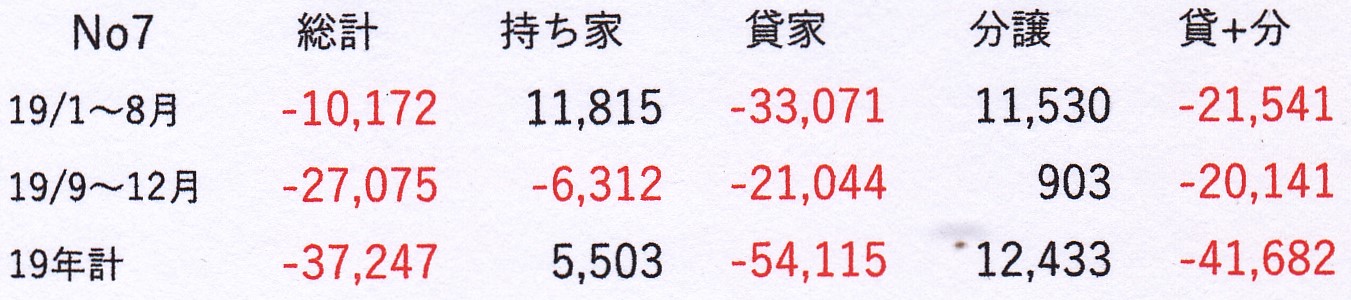

しかし、その内訳を見ると、「持ち家」(着工)といずれ“持ち家”になる「分譲」(戸建て・マンション)は、同43千・-69千、17千・-26千と“同様”動きとみられるものの「貸家」は37千・+5千と、動きが違っているのである。これは、19年9月における消費税の8%から10%への増税時においても、上表No7での増税前後の月別着工から同様であり、住宅“投資”においても、「貸家」と「分譲」は違う“サイクル”で推移している事が明らかであると思う。

従って、先述、グラフ8について述べた、「持ち家」が『やや下降トレンドにある「貸+分」と交差』した点は、「貸家」が“減少サイクル”に入っていたからであり、『14年と17年は「持ち家」の減少、18・19年は、「貸家」の減少に依ることが大きい』と述べていた点についても、前半の「持ち家」は14年は“反動減”、17年は公1年Lが16年10.8%・17年6.2%増加し、更に18年においても増加が“予想”された事に依る“逆相関のサイクル”に入っていた事によると考えられるのに対し、後半は、この“貸家サイクル”であると考えられる。

グラフ10 (本文の下、表及びグラフから参照)

グラフ10は、令和2 年12 ⽉付け⼀般財団法⼈ 住宅改良開発公社の「賃貸住宅市場の動向と将来予測(展望)調査[報告書]」に掲載されていたものであり、「貸家」の“将来”推移・予測に関する最新?調査でないかと思われる(少なくともNet

Surfの限りでは)。

このグラフにおけるベースライン推計とは、「将来時点における賃貸住宅の着工戸数(A)を・・・世帯数の増減分(B)とストックの滅失分(C)に応じて発生すると仮定」し、

住宅着⼯⼾数(A)=世帯数の増減(B)+ストック滅失数増減(C)

によって、計算されたものである。ここで、

世帯数の増減(B)=将来世帯増減数の持借比率(e)×5年間の世帯増減数(d)

5年間の世帯増減数(d)= t+5 年の世帯数(c)-t 年の世帯数(c)

将来世帯数(c)=世帯主率(a)×将来推計人口(b)

世帯主率(a)==世帯数/⼈⼝×100

そして、

・「将来世帯増減数の持借比率(e)は、2016~2020 年住宅着工戸数の平均持借比率を基準に・・・(同期間にこの比率が)0.1%増加したことから、この増加傾向が将来も継続するものと仮定して、毎5年毎、0.001 ポイント増減するように調整」

・「世帯主率は将来も変化しないと仮定して、国立社会保障人口問題研究所の将来推計人口(b)(日本の地域別将来推計人口(平成30(2018)年推計)に、世帯主率(a)を乗じて・・・将来世帯数(c)」

・「平成27(2015)年国勢調査から・・・世帯主率(a)=世帯数/⼈⼝×100」として求めてある。(英数字、筆者挿入)

一方、「ストック滅失数増減(C)」は「世帯数の減少に応じてストックの滅失を誘引し、一方で、ストックの滅失に応じて、建て替えが促されるものと仮定的に捉えて推計」されているが、上記以上に煩雑であるために説明は避ける。

結局、この仮定に基づく推計では「世帯数の増減とストック滅失数増減に基づいて推計していることから、ほとんどの都道府県で世帯数が減少する推計下では、着工は滅失数の増減に依存することになる。ただし滅失数の増減も世帯数の増減の影響を受けることにしたため、世帯数が増加しない限り基準年を超えて着工が増加することはな」く、先のnttdata-strategyが指摘する“人口動態の変化”通りに、ベースライン推計値は右肩下がりに減少している。

しかし、ここで、注目されるのは、このベースライン推計に加え、シュミレーションが3回付け加えられている事である。

このシュミレーションには、2026 年以降、1、「ローンの金利が引き下げ」2,「建築費単価が下落」3,「賃貸住宅居住者の平均年齢が高くな」ると言う条件を付加して、行われているのだが、これらの条件は、単に“任意”に選択されたわけではなく、これらの予測の前提として、広範なアンケートを実施、それらの回答に対して統計的に処理し、経営者側には「a.賃貸住宅投資戸数,及び,b.投資額に影響を与える要因として、①60

歳以上の経営者、②年収1,000 万円以上の経営者、③専業経営、④賃貸住宅以外の土地を所有していることの他、c.賃貸住宅投資に重視する点として、⑤期待利回り、⑥周辺の土地利用、⑦物件の延べ床面積、⑧融資の実効性、⑨金利、⑩建築費・取得費、⑪税制優遇、⑫土地所有の有無、⑬建築・管理業者の信頼度、⑭維持管理費用の負担水準が、有意に影響を与え」(英・数字筆者)ており、賃借側には「年齢が10%高くなると、賃貸住宅に移る確率が1.6%上昇する傾向にあ」る等多くの分析結果が得られており、その結果に基づく条件付加が行われてる。

このシミュレーションの結果は、グラフ8から明らかな様に「シナリオ1の効果が最も高い」のであるが、この調査[報告書]の第1章動向把握において、『国土交通省の「民間住宅ローンの実態に関する調査」では、金融機関による賃貸住宅向け新規貸出額が、2011

年以降年々増加しており、直近の2017 年の総額が3 兆8,282 億円で、前年より1,448 億円増加している。』として、グラフが掲載されているのだが、残念ながら、賃貸住宅着工数乃至金利そのものが対比されたものではない。

そこで、国交省のデーターを補足すると共に、“アパートローン”金利そのもののデーターは“見つけられなかった”ので日銀の長期金利平均の値を用い(No7原表)、グラフ8同様標準化後のデーターを対比したグラフが以下の11である。

グラフ11(本文の下、表及びグラフから参照)

このグラフも、横軸年表示の関係から3を平均0としてあるので、4が+1σ・2がマイナス1σとなるが、長期金利平均は概ね±1σで推移、01年~07年にかけ一度、低い“谷”を見せた後は、一貫して低下をしている。

これに対し、「貸家」は先述、二度の深い“谷”を形成しているが、これらの期間を除けば、概ね+1σ近辺で推移し、“金利”低下の“効果“が顕現しているが、17年以降はマイナス1σに向け急減している。

この17年以降の急減は新規貸出しも同様に見られるが、「貸家」のサイクルと違うのは、この17年に10年のリーマンショック後からの“山”が形成されたと言う事である。

この新規貸出しの“山”は01年のマイナス1σ超から04年の+2σ超への1番目の“山”に次ぐものであり、新規貸出しは、「貸家」と対比的に、2つの“山”に象徴される、と言って良い。

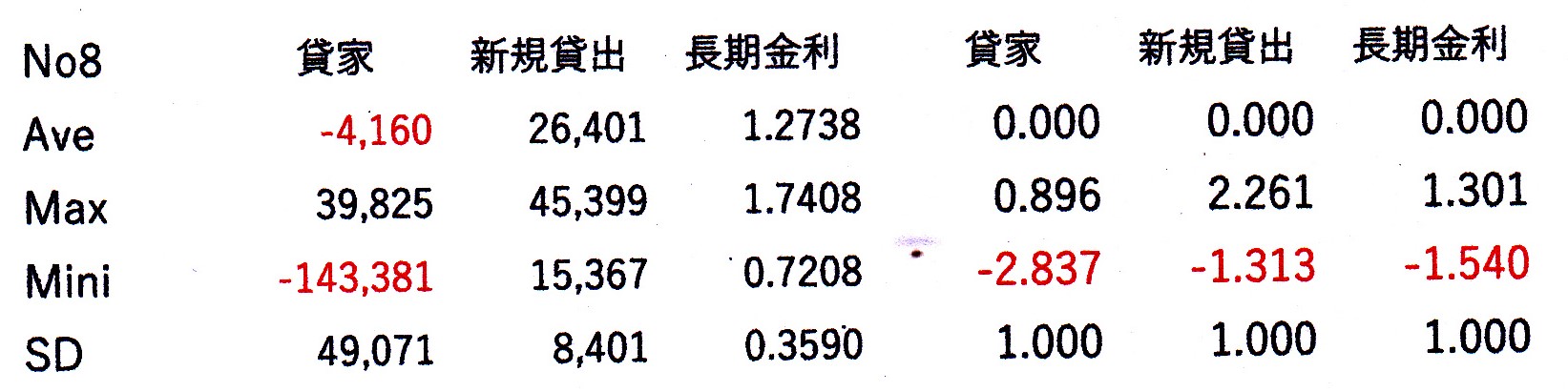

これは下のNo8の実数の通り、「貸家」の平均が-4千戸と、“世帯数が減少“する“人口動態の変化”を反映しているのに対し、“新規”貸出し額であるから、平均は当然+であるが、04年に45千億円・+2.26σの著増、及びNo8原表の通り、アベノミクスが下の13~17年にかけ30~38千億円と大きく増加した事によっている。

No8原表(本文の下、表及びグラフから参照)

そこで、1番目の“山“については後述する事とし、17年にかけての新規貸出しの増加は、当然、アベノミクス下の”異次元“の金融緩和による長期金利の”持続的”低下に依る事はあるにしろ、コロナ以前の18年にかけての急落、先の「着工」の激減にはどのような要因・背景があったのか

この点、調査[報告書]には「投資環境の改善に向けた取り組み 第1 章で見たように、個人による貸家業新規貸出額は、2016 年、2017 年の伸びが大きく、2018

年以降急激に下降している。この時期に、賃貸住宅投資における金融機関等の不祥事があり、金融庁が賃貸住宅投資に注意喚起するなどに至った。その後、賃貸住宅事業者が建築した多くの物件で施工不良が明るみになるなどしており、一層金融機関は融資に慎重になり、投資家にとっては、必要以上に投資を手控えたくなる材料が揃っ」た、と記述されている。

アベノミクス下における“土地価格”上昇に伴い“順張り”的に「貸家」は増加した事は、記述の通りであるが、「始まった相続税⑪対策賃貸住宅急増の弊害」と題し「首都圏のアパート空室率が急上昇し悪化(しているが、これは)・・・2012年に始まったアベノミクス政策の行き詰まりが至る所で露呈(し始めたと言う事であり)・・・住宅ローンも異常超低金利⑨に誘導しているのですが住宅着工も伸びていません。・・・住宅メーカー⑬はこの住宅着工低迷への苦肉の策として相続税対策の賃貸住宅建設に傾注し猛烈な営業攻勢で着工を増大中・・・あまり経験がない世代交代した地主①さん達は入居保証⑬等のうまい話に乗せられ実は高騰したRC造やS造の建築工事費とあまり変わらぬか高いくらいの建築費⑩で木造・軽鉄造のアパートをつくっています・・・投機・投資目的物件は収益性最優先でつくられ・・・居住者本位良質物件の供給不足が先々問題になってくるのかも知れません」(https://www.kuriya-s.com/)と、既に2016-06-10付けで問題提起されている。

そして、ロイター2016年12月12日は『金融庁・日銀、アパートローンの監視強化」と題し「一方で人口・世帯数の減少が確実視され、空室率の上昇など供給過剰感が出始めた(中)…地域金融機関を中心としたアパートローンの急拡大…の背景には、2015年の相続税増税に伴う富裕層②や土地所有者⑫の節税需要がある。加えて金融機関間の貸出競争も激化し、…賃料という物件の収益性⑤を度外視して、融資を行っているケースが少なくな(く)…貸出案件の掘り起こしは、不動産業者による持ち込みが多(くなり)…2015年1月の相続税増税以降は、7四半期連続で過去最高を更新し続けて…新規貸出も今年度上期で1兆8915億円に達し、年度ベースで過去最高だった15年度の3兆2709億円を上回るペースだ。…実際に15年以降のハイペースの貸家の増加は、需給関係を悪化させている。不動産調査会社のタス(東京都・中央区)によると、首都圏のアパート(木造・軽量鉄骨)の空室率は、2015年春ごろまで30%前後で安定的に推移してきた。しかし、その後に急上昇し、今年9月に神奈川県で36.87%、東京23区で34.74%など2004年に調査を開始して以降、最高の空室率となっている。…貸出金利回りも低下を続けており、先の地銀幹部は「不良債権の予備軍のような案件に積極的に貸しているところもあるようだ」と警戒感を示している。・・・日銀・金融機構局は「金融機関の信用リスク面の課題の一つと考えており、日銀として考査・モニタリングにおいてリスク管理を点検し、その充実を促している」とコメントした。」とある。

結果、No7原表の通り、「貸家」は17年に激減、18年からはマイナスに転ずると共に、新規貸出しは、翌18年をピークに減少していくことになるが、この間の動きを典型的・代表的に表わした事件が、女性専用のシェアハウス投資である「かぼちゃの馬車」を運営していたスマートデイズの経営破綻である。

「かぼちゃの馬車」とは、『女性専用シェアハウスのブランド名です。家賃(賃料)は管理費を含めて4万円程度に設定され、「敷金・礼金・仲介手数料なし」を売りにしていました。さらに、個室にはベッドや冷蔵庫などの設備が用意され、インターネットの通信料や光熱費も家賃に含まれ…スマートデイズは「トランクひとつで即入居」をアピールして、地方から上京する女性』を賃借人としての『「ターゲット」としていました。ただ、ほとんどの物件は個室が5畳未満⑦しかなかったり、共用部といってもリビングのようなくつろげるスペースがなかった*りしました。そのため、家賃4万円は、1平方メートルに換算すると、周辺⑥の賃貸ワンルームマンションより割高』(2020.08.31であったと言う。

*筆者の頭では、シェア・ハウスとは、75㎡で3LDK・85㎡で4LDK等のファミリーマンション乃至戸建てをシェアするものと漠然と思っていたが、“シェアハウス経営の教科書;「かぼちゃの馬車」はシェアハウスではなかった!”には、以下の間取り図が掲示され「図の例だと、若い女性が14人(満室時)で暮らしているにもかかわらず、リビングもダイニングもありません。廊下の隅に小さなキッチンが設置してあるだけです。共用リビングがないため入居者が交流できず、シェアハウスとはいえない間取りで、また個室の広さは、ほとんどが7平米(5畳)」であったと記述されている。

そして、ここにある“ワンルームマンション”は、正に“バブル期”に、10百万円程度で“サラーリーマン”にも出来る“投資用分譲“マンションとして、盛んに喧伝され、筆者の周囲にも何戸にも投資したり、運用を薦める人がいた。

しかし、一世代を超えれば、進化すると言おうか巧妙化すると言おうか、この『スマートデイズは、投資家たちにシェアハウス「かぼちゃの馬車」を購入させ、それを一括借り上げしたうえで入居者に転貸し、入居者から得た賃料を投資家たちにリターンする「サブリース」を展開』したのだが、『2015年に「30年間家賃保証」を謳ってスタートした「かぼちゃの馬車」は、年8%以上の利回りを保証していた。…新築アパートの運用利回りが7%程度だった時』(2020.04.05 鷲尾

香一ジャーナリスト)にである。

これには、当然、裏があり、『スマートデイズは「かぼちゃの馬車」を建てる建築会社に建築費を支払ったあと、その建築費の一部をコンサルティング費用などの名目で…キックバック(を受けていたが)…一般的なキックバックの相場はせいぜい建築費の2、3%ですが、スマートデイズは建築費の50%ものキックバックを求めて(おり)…「かぼちゃの馬車」は、内容の割にとても高額な建物になって(しまい)建築費は最終的にサブリース契約を結んだオーナーに請求されるので、彼らにしわ寄せが行』(投資家・賃貸人として『スマートデイズがターゲットにしていたのは主に、副収入を得たいと考えている会社員*③④です。「かぼちゃの馬車」は1棟1億円以上するので、彼らのほとんどは銀行でローンを組んで投資』したのであるが、この際『なぜ不動産投資の経験がない個人③でも簡単に融資を受けられたのか(は)…スルガ銀行が「協力」していたからです.』(“シェアハウス経営の教科書”には、『かぼちゃの馬車の物件は、土地を購入して新築の建物を建築する契約になってい(て)…購入したのは、…サラリーマンなどが多かったとされてい(るが)…驚くのは、建物が建築される前も後も「オーナーが現地を見学していない」ケースが多かったことです。…現地を見ない、建物のプランを見ない、竣工した建物を見学しない、家賃相場を見ない、というのは信じられません。』とある。

これら、“オーナー”の中で、提訴した人々は、実質、スルガ銀行の“債権放棄”を勝ち得て「令和の徳政令」(と呼ばれるのだが、『借金帳消しは甘すぎやしないか、「投資は自己責任」のはずなのに』(鷲尾氏)との指弾も浴びている。

更に言及すれば、建設業界における“キックバック”の慣習も、所謂“箱物行政”下において政治腐敗の一翼を担っていた訳であるが、この「カボチャの馬車」事件において、関与した建設会社が、何等かの“指弾”を浴びたのであろうか。メデイア・ネットでの記憶・検索にはない、と思うのだが。

「この銀行ローンの大半を実行していた」森信親・金融庁長官が「地銀のお手本」と絶賛』(深沢道広;経済・金融ジャーナリスト2018年04月27日)し、「ネットバンクやローンの拡充を次々と進め、地方銀行の優等生と呼ばれてい」(たのであるが、「日銀のマイナス金利政策の導入で、大半の地銀が国債の運用益が細る中、収益性の高いカードローンや不動産融資など手数料収入などで好業績を維持していた」のである。(深沢)

しかし、実態的には、「2018年9月7日、創業家…など…引責辞任」(鷲尾氏)する事になる“経営者プレッシャー“が強すぎたせいか否か「頭金なしで投資」出来るとのうたい文句に合わせ「10%の自己資金を用意できない投資家や当該投資家に不動産を販売したい…スマートデイズの社員たちは、オーナーたちのローン審査が通りやすくなるように、オーナーの資産状況に関するプロフィールシートを書き換えていました。そしてスルガ銀行は、書き換えを黙認してローンを組ん」だのみならず、『個人投資家向けに「かぼちゃの馬車」セミナーを実施しており、3.5~4.5%の高金利かつ頭金なしでの融資を組ませ、実質的に「かぼちゃの馬車」事業を支えて』(“moral

hazard”に陥った“建設会社~不動産会社~銀行~投資家”の“Business-Model”が持続出来る訳がなく、「金融庁・日銀、アパートローンの監視強化」(前掲;ロイター2016年12月12日)がなされ、「新規のオーナーが激減」(しnew-moneyの流入がなくなり、「空室率の上昇など供給過剰感が出始」(ロイター)め、「かぼちゃの馬車」への「入居率は4割」(となれば、たちどころに「スマートデイズ(の)…資金繰りの悪化」(が顕在化し、「2017年11月にはオーナーに支払うサブリース賃料の減額が行われ、ついに2018年1月には賃料の支払いが停止」(鷲尾氏)し、「2018年5月、株式会社スマートデイズ(は)…破産」(してしまうのである。

実は、2016-06-10付けhttps://www.kuriya-s.com/以下で引用した文章の中に①等番号を付した箇所があるが、これは、調査[報告書]においてアンケートから統計的に導出された「貸家」に影響を及ぼす前述の要因の番号である。

これには、⑭迄有ったのであるが、番号を付したとおり、⑧融資の実効性という要因以外は(一応)全て付すことが出来た、出来ると思う。

正直、この“融資の実効性”という言葉の意味は不分明であり、ネット検索すると「融資審査…等の融資に関する各態勢の実効性評価」(金融庁令和元年12月;検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方)云々、位しかヒットするものがない。

ただ、ここまで「カボチャの馬車」事件の経緯を見てき、住宅改良開発公社の調査[報告書]の結論に当たる「課題と展望」において、先述「居住者本位良質物件の供給不足が先々問題になってくるのかも知れません」(https://www.kuriya-s.com/)と、既に2016-06-10付けで問題提起されている。」事に応答するかの様に「今後一層の人口減少社会、高齢社会の進展に対応して…地域のまちづくりに貢献する形での投資先の選択(をし)…災害対策と共に、住宅性能の高い賃貸住宅(と)…同時に、適切な維持管理により、住宅性能を長期に持続していく(事等により)…真剣に環境に配慮した賃貸住宅経営に取り組むことが重要である。」との述べ、それらが可能となる様な「投資環境の改善に向け…例えば、金融機関においては、融資の可否や金利優遇等の融資条件の決定にあたって、投資家の信用力等の他、消費者が求める質を具備した住宅の空室リスクが小さいことを判断材料にすることにより、消費者の入居ニーズを満たしつつ投資環境の向上を図ることができ…賃貸住宅事業者においても、足下の需給状況に加えて将来推計を踏まえた需要見通しに基づき営業展開する地域を絞り込むと共に、…消費者の入居ニーズに対応した商品設計を行うことで、融資条件の優遇を引き出し、事業のコストパフォーマンス改善につなげること等により、投資環境の向上を図ることができるだろう。」としている、事を勘案すれば、正しく、”素晴しき哉、人生!”において描かれ、S&L危機のへの過程において失われてしまった「“mortgage”、住宅金融は庶民の夢を叶える意義」を実質的に意味している、と考えざるを得ない。

さて、次にNo7表で指摘した「貸家」とは違う「分譲」の“サイクル”を見てみたいと思うが、前述、「貸家」における“需給関係”はその“空き室率”に顕著に表わされるのに対し、「分譲」のそれは、初月契約率に表わされる。

筆者が、90年初頭、「分譲宅地」「分譲マンション」を申し込んだときには45~100倍の抽選率であったし(当然、当たらなかったが)、14年頃鑑定士研修時には、“開発法”における初月契約率は90%と指定・指導された。

グラフ12 (本文の下、表及びグラフから参照)

上掲グラフは「2017年10月;三井住友銀行企業調査部、住宅分譲業界の動向と今後の戦略の方向性」から取ったものであるが、首都圏「マンション需要の落ち込みを受けて、事業者は期分け販売等で供給戸数の調整を行っているにも関わらず、足下の初月契約率は好不調の目線となる70%を下回っています。販売価格は当面高値で推移するとみられることから、供給戸数や初月契約率の早期回復は期待し難い状況です。」とのコメントがあり、「販売不振を受けマンションの在庫は増加傾向にあります。もっとも、現状のプレイヤーは財務体力を有する大手事業者が中心のため、投売りによる急激な市場悪化は起きにくい構造となっています。」と“高値で推移”見通しの理由をグラフ13を掲載して説明している。

グラフ13 (本文の下、表及びグラフから参照)

上掲グラフ12には、残念ながら、月初契約率のデーター値は添付されておらず、また、「分譲」との対比も図示されていない。そこで、No6原表における04~16年迄の「分譲」のデーターを以下の様に標準化し、CADに取り込んだグラフ12の月初契約率に、赤線として挿入したのがグラフ14である。

分譲着工標準化補正表(本文の下、表及びグラフから参照)

グラフ14(本文の下、表及びグラフから参照)

グラフ14 右右軸の通り、月初契約率70%を「分譲」標準化後前年比平均増減率、即ち、0として表示したが、リーマンショック時は、-2σ・目盛の-200超え、横軸の年表示を突っ切った減少を示しているが、この点を除けば、月初契約率と“相関”した「分譲」の動きとなっていると思われる。

ただ、元のグラフ12に「足下の初月契約率は…70%を下回って」とコメントされ、点線楕円で囲まれた15~16年の動きは、明らかに“逆相関”を示している。

15・16年は、先述「持ち家」が14年消費税増税時の「先買い需要反動減」から回復していく時に当たるので、「分譲」の増加もこれと同じ動きと考えられるが、月初契約率と“逆相関”している事については、先のグラフ13を見ると、違う“要因”も働いた、と推測される。

元のグラフ13は、「販売不振(だが)…現状のプレイヤーは…大手事業者が中心のため、市場悪化は起きにくい」事を説明する為に掲載されていたのだが、上位20社シェアーは14年から16年に掛け緩やかな減少傾向を見せているのに対し、三菱地所・三井不動産等メジャーセブン(この様な呼称がある事もこのグラフによって初めて知ったが)のシェア-は、07年来の一貫した上昇から、この15年に一旦明確に下降している。

勿論、13年の80%近い月初契約率が好不調の目線とされる70%を切っていく市場環境悪化の中、通常は“増産”は考えられないが、「財務体力を有する」メジャ-としては、自己の市場シェア-低下は“受入れられる”ものではない“筈”である。

とすれば、「分譲」着工届け出主体別数字がない以上飽くまでも推測の域をでないが、メジャー各社が、シェア-奪還・回復に向け“増産”・着工増加に走った、可能性はあるのではないかと思われる。~何しろ、2020五輪“ブームが期待”されていた頃である~コロナ戦が始るとは日本の、世界の、誰一人、夢想だにしていなかった”筈“である。

この点、メジャ-セブン乃至上位20社がそのシェアーを急拡大したのは、正しくリーマンショックその時である~「体力を有する」ものに取っては、“危機”が“チャンス”となり得るのである。

所で、グラフ13をよく見ると、メジャ-セブン乃至上位20社のシェア-拡大が始ったのは06~07年からであり、グラフの始発年04年からその間は、一旦、シェアーは両者とも減少しているのである。

グラフ14の通り、「分譲」も07年に-1σを超す、その後のリーマンショックに次ぐ減少を見せているが、これは、先述、「2005年に姉歯元一級建築士による構造計算書の偽造が発覚し…業界の構造的な問題が指摘され…2007年には建築基準法…が改正…6月20日に施行され・・・た結果、2007年新設住宅着工戸数は、…40年ぶりに110万戸を下回った」年であったのである。

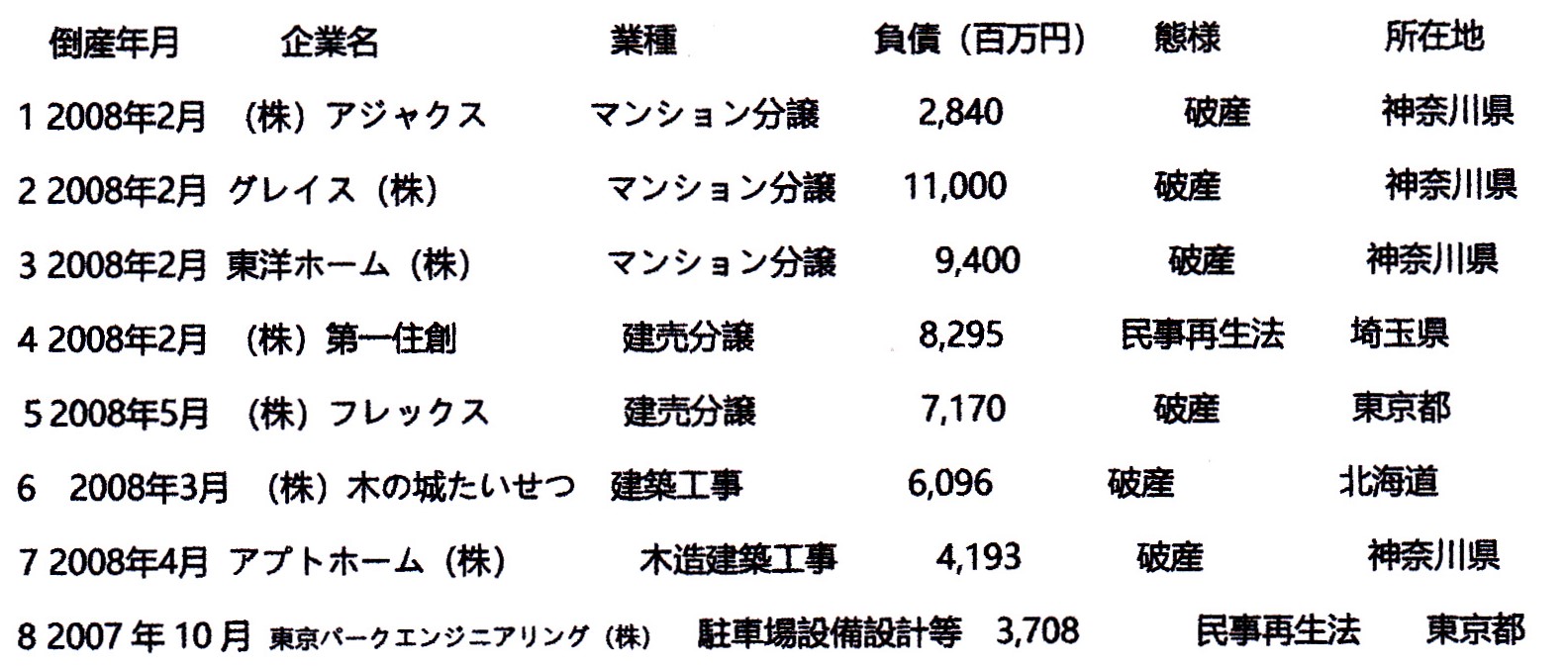

この「改正建築基準法・・・の影響による倒産動向(2007年10月~2010年9月の3年間)について、帝国データバンクは・・・累計は430件にのぼった」とも記述していたが、「負債規模別に見ると、全体の5割強が5億円未満の小規模倒産が占める結果となった。他方、「100億円以上」の大型倒産も、マンション分譲を中心に29件(構成比6.7%)発生した」とあり、主な「改正建築基準法関連倒産」として以下の企業を上げている。

これら企業は07~08年にかけ“倒産”しているので、この中に名前は出てこないが「事件の張本人、姉歯秀次・元一級建築士が偽造した構造計算書は、主にデベロッパー『ヒューザー』のマンションで使われた」(週刊新潮

2015年10月29日号掲載)。

この「ヒューザー」の社長は、82年の創業来「資材も自社で発注して海外から独自ルートを利用して直輸入して現金で払う、設計報酬を坪当たりの金額で固定する…などの経営努力で業績を伸ば」し、「売上高124億円(2004年3月)」(Wikipedia)を達成している。

従ってと言うべきか否か、この社長の性格も“特異”と言うか、「構造計算書の偽造」発覚後も「18自治体に構造計算書の偽装を見逃したとして計約139億円の損害賠償を求める訴訟」を起こす等、連日、メデイアを賑やかした事を記憶しているが、結局、「2006年2月16日に東京地裁(西謙二裁判長)は…破産手続き開始を決定」(Wikipedia)してしまう。

結果、「ヒューザー」が手がけた物件の住民は「区から…退去勧告が出され…更地になった跡地にもう一度マンションを建てること(になり)…「建て替え組合」を作り、新たに融資を頼み…元のマンション価格の5割ぐらい(を)…新たに支払うことになった」人は、まだ恵まれており「ローンと仮住まいの家賃に窮して“夜逃げ”した人(や)新しいマンションが出来るとすぐに売り払った人も。皆、人生を遠回りしてしまった格好」に成ったのである。

従って、当然、“Flight to Quality”,今の言葉で言えば”安全・安心“を求め、「マンションを9年前(=2006年)に新築で買った(約5000万円)40代の主婦が…ちょうど耐震強度偽装事件(いわゆる「姉歯事件」)が社会問題になった後でしたから、マンションの販売担当者は“このマンションなら安全です。三井が偽装するはずあり得ませんから”と熱心に勧めてきたのです。決めたのはその一言も大きかった。」と語っているが、この主婦は、幸いであった。

何故なら、この「マンションに、あってはならない段差が見つかったのは昨年(=2014年)11月のこと。これがきっかけで調査が入」り、「杭打ち偽装」が発覚、「マンションの裏側には「三井」といえども偽装を見逃してしまう闇があるのだろうか。」と、このマンションを「信用して買った住人たちも、慄然としているに違いない」と思われたものの、「販売元の三井不動産レジデンシャルが、全棟建て替えと…“三井”のブランドに傷がつくことを恐れた」からである。(前掲;週刊新潮

2015年10月29日号)

この偽装事件が、先のグラフ13の15年におけるメジャーセブンのシェア減少に影響を及ぼしていると思われるものの、「中小のデベロッパーが作ったマンションに重大な欠陥が見つかると、こうはいかない」(同掲)のは、先の「ヒューザー」に見られる通りであり、この時期06・07年から、グラフ13に見られる、上位20社・メジャーセブンのシェアが急上昇して行った訳である。

しかし、これは逆に「ヒューザー」等の「中小のデベロッパー」が、先述「グラフの始発年04年からその間は、一旦、シェアーは両者(上位20社・メジャーセブン)とも減少している」のに対し、シェアを伸ばしたと言う事である。

グラフ11の「貸家」新規貸出に関し「1番目の“山“については後述する事」としていたが、この山はNo7原表のとおり、正しく04年に来ている。

00年のITバブル崩壊に伴う「日銀のマイナス金利政策の導入」により、不動産バブルの絶頂期が来た、来ていたのである。

「不動産バブル;2002年(平成14年)からの好景気(いざなみ景気)の長期化により、大都市圏のオフィスビルの空室率や失業者率が低下し、個人では団塊の世代の大量退職・住宅ローンの貸出金利が低く推移したこと、不動産(オフィス・商業施設・住宅・リゾート)に対する需要が増加した事に加え、J-REIT(証券化)や特定目的会社という新たな資金調達手段が登場したことにより不動産投資マネーが飛び交うようになり、大型物件の開発や既存不動産の売買が相次ぐなど不動産関連企業の収益や新規参入が増加するといった活況を呈し、「不動産バブル」と言える状態となっていった。

しかし、2007年(平成19年)8月にサブプライム問題が発生。2008年(平成20年)9月の世界金融危機が追い打ちをかけ、金融機関や投資家がデベロッパー向け投融資を急激に縮小させたことから上場会社・地域の有力会社を問わず倒産する企業が相次ぎ、不動産会社に連鎖して中小ゼネコンの倒産も発生している[1]。2010年(平成22年)に入っても不動産不況は終わりを見せず、上場企業や地域の有力デベロッパーの経営破綻が相次いだ。」(Wikipedia)~倒産は「2007年10月~2010年9月の3年間に・・・累計は430件にのぼった」(帝国データバンク)のである。

筆者は、02年に第一線を退いているから、不動産バブルと言えば反射的に‘80年代末を思い浮かべ、02~07年の“いざなぎ超え”が、“不動産バブル“の時代、とはつゆ思わないのであるが、ここの”いざなみ“景気との表現も、今回、初めて眼にした次第であった。

で、SFⅡ-7、補表に、「いざなぎ越え(’02~07);0.3% 1.4% -1.2%(名目・実質・デフレーター)」と記載しているのであるが、「内閣府は…景気拡大の時期を2002年2月から2008年2月までの6年1か月(73か月)と確定」し、「内閣府景気基準日付の第14循環での景気拡張期間の俗称は、過去の「いざなぎ景気(57か月間)」を1年4か月上回る記録的な好景気によることから、…「いざなみ景気」とも呼ばれる」(wikipedia)とある。ちなみに、前記補表には「いざなぎ景気(’65/10~70);16.1%

10.5% 5.6%(同前)」 と記載しており、後者が、正しく日本の高度成長期時代最後の力強いExpansionを示しているのに対し、前者は、期間的にはこれを超えたと言っても、実質1.4%はGDPデフレーターのマイナス1.2%によりもたらされたDef-Pansionであり、“実感無き経済成長”と、当時は呼ばれていたかと思うが、「与謝野馨経済財政担当大臣は「『だらだら陽炎景気』とでも言うんでしょうか」と「かげろう景気」の呼称を提言した」とあるが、「好景気期間は長いものの成長率は2%前後と伸び悩」(同掲)んだ事には違いない。

この点、No2表の東京都公示価格平均につき、その遅行性から1年Lag値としてみると、丁度00年に2,067千円/坪の“バブル”後最低値を付け、07年に3,419千円/坪のリーマン前最高値を付けていることになる。

筆者的には、90年のバブル最高値8,660千円/坪から“やっと4割“水準に復帰した、かとの感触であるが、”00年世代”から見れば、6割以上“値上がり”している事になる~その間のGDPの伸び率から見れば、正しく“不動産バブル”であった事になる。

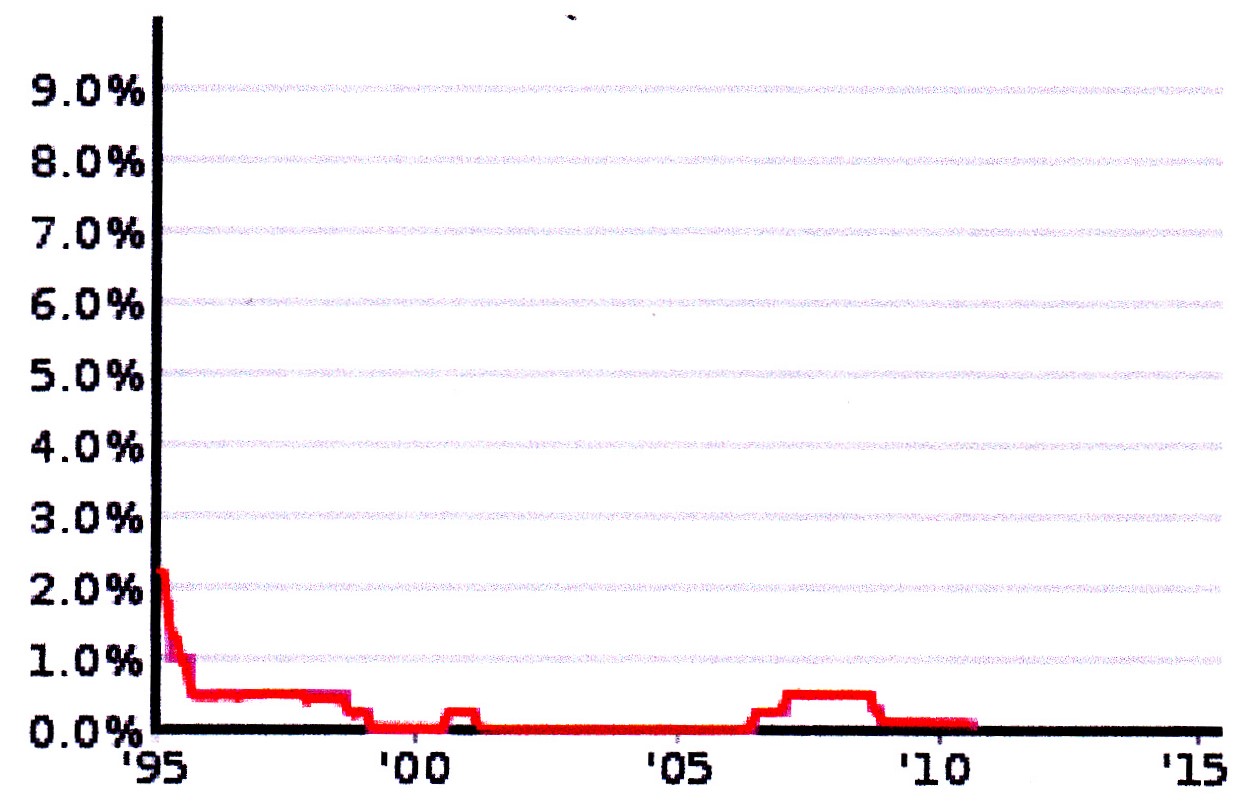

上記グラフは、「日本銀行の政策金利の目標である無担保コール翌日物の推移;1995年~、赤:月平均、桃色:誘導目標(を表わすとしているが、図上ではその差は不分明)」であるが、「量的金融緩和政策採用の期間(2001年3月~2006年7月)は実質ゼロ金利、量的金融緩和政策解除後も0.5%が最高(2007年2月~2008年10月)であり、2008年10月には0.3%、2008年12月には0.1%に日銀は目標を切り下げ」(同掲)ている。

ここにある、量的金融緩和政策・実質ゼロ金利を推し進めたのが、“早すぎた鬼平”事、速水 優日本銀行総裁(1998年3月~2003年 3月)である。

「一連の大蔵省・日銀スキャンダルの責任を負って1998年、…内閣総理大臣橋本龍太郎から日本銀行の後継総裁としての指名を受け、1998年3月に日銀総裁に就任。「日本発の世界恐慌」の不安が喧伝されていた金融危機や、進行中だった金融ビッグバンへの対処が求められる中、…(同)4月1日に日銀の独立性が強化された改正日本銀行法が施行され…在任中は人事や政策において、日本銀行の独立性を強く意識した運営を行った。…小渕内閣が行った史上最大の財政出動にあわせて1999年2月、世界初のゼロ金利政策と時間軸を導入する。消費者物価指数は徐々に回復の兆しを見せていたが、2000年8月にこれを解除。宮澤喜一大蔵大臣や堺屋太一経済企画庁長官など政府から公然と反対論が出…る中での異例の強行突破で、(あ)ったが、翌2001年のITバブル崩壊により、わずか半年で再びゼロ金利政策に復帰した。」(wikipedia)~“早すぎた鬼平”と称する由縁であるが、但し、“平成の鬼平”に対する筆者の造語であり、ネット検索しても、“本当の鬼平”しかヒットしないはずである。

更に「同年3月からは世界初の量的金融緩和政策を、さらに2002年11月に銀行保有株式の直接買入を実施した。」結果、“いざなみ景気”、その渦中における“不動産バブル”

を招来することになる。

ここで、No6原表を見直して頂きたい。

この“不動産バブル”期は、政権的には、基本「小泉政権・構造改革時代」に当たるが、先に見たように、「持ち家」は減少、「貸家」と「分譲」、就中、04年に上述“”早すぎた鬼平“の方向転換・”ゼロ金利政策“により、「新規貸出」がピークとなった「貸家」が増加している。

確かに、「分譲」は05年に24千戸の増加を見ているものの、この“不動産バブル期”のピークは、次の「民主党政権期」のピーク10年の33千戸に及ばないのである。しかしながら、00年代(00~20年迄)で見れば、そのピークは、その00年の43千戸になり、「小渕政権期」・43兆円の財政政策期・ITバブルの年なのである。~言葉をやや誇張すれば、この“不動産バブル”は実態“不動産家バブル”なのである。~続く、ササブプライムローン危機・リーマンショックを凌げる体力も“モラル”も有していなかった、と言えば、“意義”ある仕事に打ち込まれていた方々には、深謝を申上げる次第である。

そして、ここ迄、蜿蜿長蛇となってしまったが、本稿の問題意識は、「橋本単独」の第1の特徴が「民間投資」」就中「住宅投資」名目・実質共に』減少し、各政権期の中で、最大の減少を見せた理由乃至根拠・背景が何であったか、と言う事であった。

漸う、その事にたどり着いたと思う。(結論には、まだ多少あるが;9/12記)

(そこで、ここまでを、その3の2とする)