(その3,表及びグラフに掲示の)No6原表の下部、Ave/Max/Mini/SDの値は、90年以降のそれであり、89年以前には薄墨塗りつぶしをしてある。

そこで、そのMax・Miniの各値を見ると、総計では96年の173千戸、「橋本単独」の初年であり、「持ち家」も103千戸でMaxとなっている。

しかし、「貸家」のそれは、“バブル崩壊”におけるMini-222千戸・同時に総計も-337千戸の減少となった91年直後の92年88千戸であり、更に、「分譲」はこれらいずれの年とも違う94年に114千戸のMax値を取っている。

また、Miniは、「持ち家」もMax値の翌年97年に-165千戸と、ここまでのMax/Minは,全て「橋本単独」以前に示現しているの対し、「分譲」だけが、09年のリーマンショック時に-131千戸と、『橋本単独』から10年以上離れた時に示現している。

グラフ4乃至江口氏コメントの通り、長期的に住宅着工は人口減少によりピーク時に比べ半減しており、その中で、バブル期に“再び盛り上がった”訳であり、No6原表の薄墨塗りつぶし87年時ピーク時の(前年比)総計増加数310千戸は90年以降Maxの先の97年時の倍近い。

但し、この87年時において「貸家」が213千戸とその増加の2/3を占め、これは、先の90年以降のMax値の2.4倍であると共に91年Mini・減少と同等の数値である。

一方、「持ち家」は、その1/4の69千戸であるが、これは96年の7割であり、更に、「分譲」は27千戸と94年Max時の1/4に過ぎない~No2表の東京都公示価格平均がほぼ倍々となった86・87年において、住宅”投資“が集中したのは”順張り“的「貸家」バブルであったのである!

そして、「分譲」のMax値114千戸は、現状における“瀬在的分譲需要”が人口減を反映し“半減”と“過程”しても、その“実質値57千戸”は、以降の“不動産バブル”期を通じて“塗り替え”られていないのである。

何故、この94年であったか,と言う事であるが、それには、“平成の鬼平”、“遅すぎた鬼平”に登場して頂かねばと存じる。

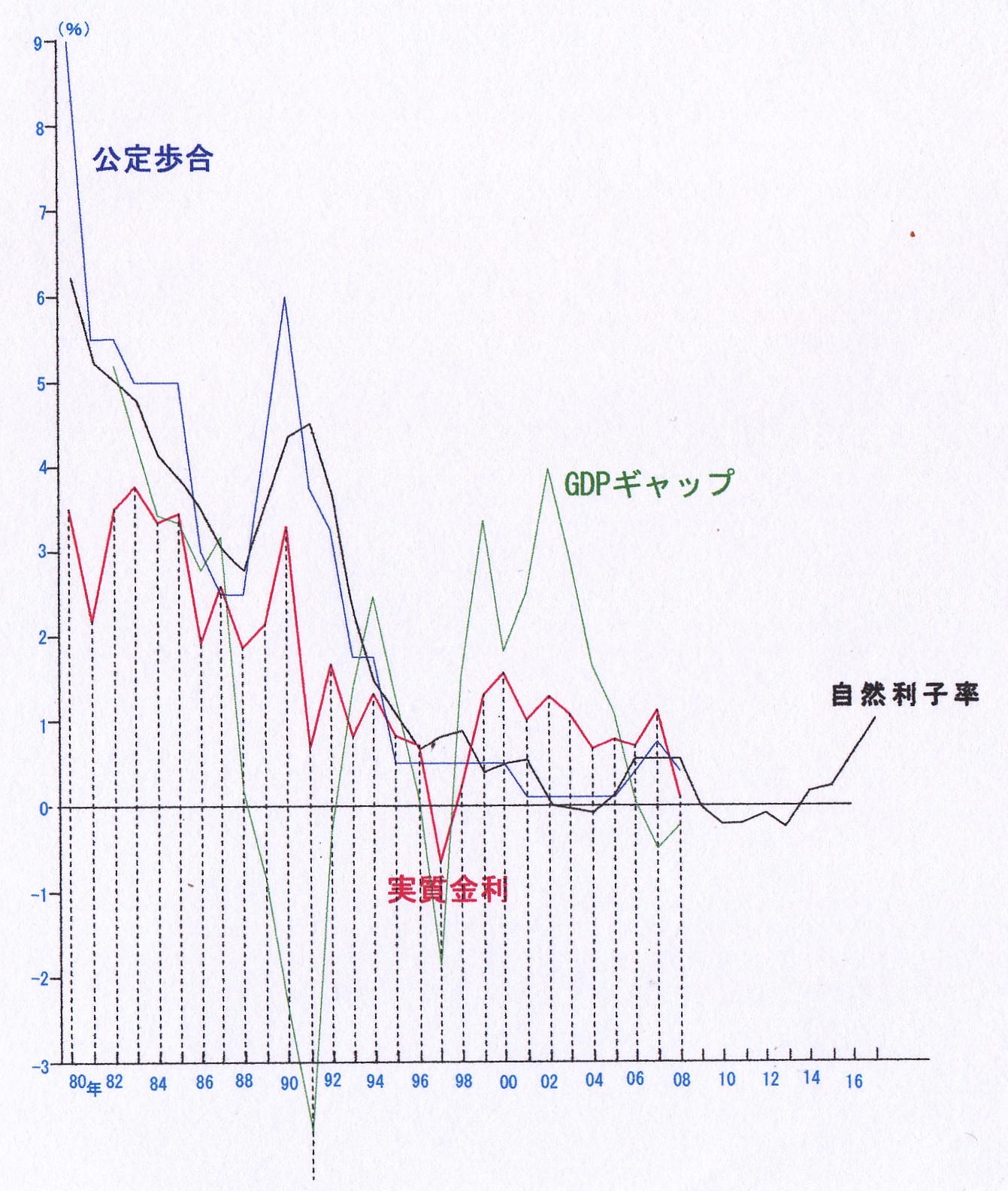

そこで、日銀の公定歩合、これも、2001年の0金利以来「基準割引率および基準貸付利率」と呼称変更されているが、その推移、及び、これと逆相関するGDPの推移を、先にも引用したが、対比乃至説明省略のため掲示する。

公定歩合推移表(本文の下、表及びグラフから参照)

長期GDP推移(本文の下、表及びグラフから参照)

グラフ:公定歩合vsGDP推移(本文の下、表及びグラフから参照)

また、上のグラフは、固定歩合の推移とGDPの推移をそれぞれの表から取って、対比させたものである。この際、横軸日付は公定歩合の変更時をとり、その時点の年のGDP数値としている。従って、1年内に数度の公定歩合変更があった際は同一年のGDPとしてあるので平行となり、逆に、年をまたいだ公定歩合変更の際は、公定歩合が平行となって図示されている。

このグラフを見れば、公定歩合の3つの山が明瞭に見てとれ、最初のピークは73~74年にかけての“列島改造計画”“第一次オイルショック”に伴う“狂乱物価”の際の9%である。~この時“今太閤”と称された総理の下、トイレットペーパーがスーパーから一斉に消えたが、この今太閤を擬した・擬された“イチゴ畑”出身の“パンケーキ”を愛する総理の下、現下のコロナ戦で“病床”がなく自宅で療養されている12万弱の方がおられる(25日0時時点118,035人、8/28 FNNプライムオンライン)~戦後“民主”主義を象徴する二人の総理である事は、“ある意味”確かである。

80年の同じ9%のピークを付けた第二の山は、“第二次オイルショック” “ソ連アフガン侵攻に伴う穀物禁輸”“ボルカーショック”等一連の契機によりもたらされたが、既述、“6.1国債“が暴落、”融資-投資“行動が大きく変容していく事になる。~奇しくもこれを書き記している最中に、自爆テロにより「米兵13人を含む計180人以上が死亡、200人以上が負傷」(8/28(土)

12:34時事通信)するという多大な犠牲者を出しつつ、ソ連と入れ替わりのように入り込んでいったアメリカが、”アフガン“から撤退している。~中国の擡頭に伴い”世界“としての”民主“主義が問われている事は確かであろう。

そして、第三のピーク“は90年にやってくる。

三重野日銀総裁(88/12~94/12年)は、84/12月に副総裁に就任しており85/9月のプラザ合意の際は、公定歩合が第二の山から5%に迄になっていた「利下げ局面が長引く中で、金融引締めに転じた」(wikipedia)がっていた。

そこで、通常、「円買いドル売りの為替介入を行うと円の短期金融市場が引き締まり、金利に上昇圧力が発生する」ので、「本来であれば…日本銀行による資金供給や、…海外からの資金流入を呼ぶことなどにより金利は元の水準に戻る」が、「金利が元の水準に戻らないよう…介入にともなう金利上昇をそのままにする」という“高目放置”を行った。

これは、「プラザ合意で決まった①円高ドル安を一段と押し進めようとしたこと、またその時期に進んでいた②長期国債金利の低下に対して市場の過熱を懸念し、長期国債金利を上昇させたいと考えていた」ためである

所が、「プラザ合意の目指した10~12%のドル安目標はほぼすでに達成されており…

更なる円高を目指した高目放置」は、「その後の円高への動きを確定する役割を果た」していたため、時のレーガン政権から“an adequate de-regulator(規制緩和)”と見做されず、「(米国)金利引き下げへと動かざるをえなかったポール・ボルカーFRB議長が、更なる急激なドル安を招く可能性のあった米国単独利下げを嫌って日独に協調利下げを求めた」(同wikipedia)事から、86/1月から僅か1年の間に5回の公定歩合引き下げがなされ、87/2月には、半減の2.5%になった。

この矢継ぎ早の金利引き下げは、「金融緩和の長期化予想を市場に与え、(プラザ合意による円高に加えて引き締めが行われることになったため、…その後に大幅に低下し、一時、前年比マイナスにまでなった)インフレ率の低下にともなって名目長期金利は大幅な低下を続けた[10]。この名目長期金利の低下が人々の貨幣錯覚を通じて投資を過剰に刺激し、バブル景気へと繋がっていったという見方」(同wikipedia)もあるが、上掲、表・グラフの通り、公定歩合9%と言う1回目の山までに、日本の10%と言う高度成長期は終りを告げており、それ以降は4~5%と言う安定成長期にはいっており、正しく、三重野日銀副総裁が主張していた「乾いた薪」に火をつけた、と言う事でもあろうかと思われる。

従って、この間におけるGDPの最高伸び率は6.8%に止まる一方、株価・不動産価格が、既述の如く、米国市場の4割とか東京3区が全米土に匹敵する等、“資産”バブルが顕現した。

そこで、三重野日銀副総裁が「1989年12月、同行の第26代総裁に就任すると矢継ぎ早の金融引締め政策を実施」(同wikipedia)し、今度は逆に(総裁就任前も含め)5回の利上げにより、90/8月に公定歩合6%と言う3番目の山が形成される。

そして、「バブル景気による地価上昇が、一般庶民の土地購入を苦しめていたこともあって(当時のサラリーマンにとって、東京都内に家を建てる事は出来無かった)、それを果敢に退治する三重野を、マスメディアは「平成の鬼平」と賞賛した(佐高信など)」(同wikipedia)のである。

三重野総裁は、『「インフレなき経済成長」を唱導し、長期(特に日銀出身の速水優が総裁在任中)にわたり、隠然たる影響力を保っていたと言われている』が、「資産価格バブルを金融政策で防止するためには、「統計上の物価の安定」が実現している段階で大幅な金利引上げが必要となるため国民に対しては十分に説得的とはいえなかったことや、大蔵省や海外当局からの圧力の中で利下げが決められたという経緯もあって、結果として利上げが遅れバブルの生成を許す」(同wikipedia)ことになっていたのでもある。~“遅すぎた鬼平”と称する由縁であり、また、先述、速水総裁について“早すぎた鬼平”と称した理由でもある。

グラフ:CPI長期推移(本文の下、表及びグラフから参照)

上表は、2015年を100とするCPI長期統計から71~98年間における対前年比増減率をグラフにしたものである。

先の公定歩合vs GDPのグラフ同様、74年+9.4%、80年に+5.4%という二つの山を作っており、その後、84/85年に+1.8%で一旦平坦となり、「大蔵省や海外当局からの圧力の中で(澄田前総裁の下)利下げが決めら」れ、公定歩合は既述「87/2月には、半減の2.5%になった」のであるが、この間、CPIは87年±0に迄下がって!いる。

これを、上掲長期GDP統計のデフレーターで見れば、74年の第一の山の時は+20.4%と言うとんでもない“狂乱物価”となっているが、80年第二の山の時は5.6%であり、それ以降は一貫して低下を続け、87年にはマイナス0.2%となっている~‘58年の“鍋底不況“の際の58年以来、“失われた10年”以前、唯一のDef-Pansionの年となっているのである。

そして、91年にかけ+3.1%と“インフレ”が増進する中、“平成の鬼平”が登場した!と言う事になる。

アベノミクスにおいては、デフレ脱却を掲げ2%の“物価上昇”目標を設定し異次元の金融緩和を行いながら、未だ、その目標は遙か彼方にあり、“everything

under control”と国際的に発言した同様”デフレではない“と表現力豊かな言辞で以て”経済的実体“を語っている。

そして、85年前後は2%内外のCPI上昇率において、“インフレ”なき経済成長を“通貨の番人”として、その行動原理の“信念”とされていた訳である。

上掲のCPIには、“住居“の品目が2,087/10,000・約2割のウエイトで含まれている。

この点、前掲No2表の86年の株価上昇率42.6%は当然反映されていないと思うが、同年及び87年の東京都公示価格平均上昇率93.7%・95.7%は、不分明ながら、“何等”かの形では“カウント”されている“筈”である。

「統計上の物価」の安定が実現している一方、株価・土地価格という資産価格は“暴騰”している訳であり、“通貨の番人”としては、「大幅な金利引上げが必要」と焦燥感に駆られる事は当然と思われるが、国際的“通貨の番人、即ち、”為替の番人“は大蔵省である訳であり、「資産価格バブルを金融政策で防止する」事が出来たのか~逆説的には、先述、現下の異次元金融緩和で株価・土地価格は”上昇“したが、CPI乃至”物価“が目標に遙か及ばないのは何故か、と言うことになる。

この点、r>gというピケテイの歴史帰納的定式化がある。ここで、r=資本収益率、g=経済成長率であるが、r≒i=一般利子率≒公定歩合、g=実質経済成長率=ng-p=名目経済成長率-物価上昇率 と置けば

i > ng-p ⇒ i+p > ng

これは、名目経済成長率が低くなれば、利子率と物価上昇率は低くなる、なっていて良い、更には、名目成長率が低くなれば、“インフレ”を“抑える”為“の”公定歩合“は、高度成長時代のそれとは違う、という事にもなる。

即ち、公定歩合乃至CPIの第二の山の以降の固定歩合の“下げ”は、第一の山以降の“下げ”に対し、GDP“潜在成長率”の“低下”から、もっと下げても良かった!

85年のプラザ合意の時に、もっと公定歩合が低ければ、当然、その分“円安”であったろうが、それは“合意”における目標“円高”に吸収され得たであろうし、また、その分、日米金利格差は大きく、“ボルカー議長”の”maneuvering”の余地はあり得たと思われ、「海外当局からの圧力の中で利下げ」が”要求される事も無かったのではないのかと思われる。

そして、“国内的“資産価格の暴騰が始った際は、純粋”国内的“利上げがなしえたのではないかと考えられるのである。

この推論の当否乃至日銀・大蔵・米国と言うplayerの“Game”においてこの様な行動が取り得たか否かは別途、この項を書くに際しては、日銀としての“inflation

phobia”的行動から、「遅すぎた引締め・早すぎた引締め」との認識であった。

しかし、改めて、資料を見て行くにつれ、むしろ、日本としての経済成長力が”Japan as No1”と称された時点がMaxであり、その後は、“安定的経済力”を発揮していく時代になっているとの“時代認識”が~当然筆者も含め~無かったのではないかと痛感させられている。~SFにも書いているが、高度成長時代の立役者下村治氏は、第一次石油ショック以降のゼロ成長を提言していたが、筆者は、当時、現在の成長は“マネー”による、と語っていた事があった。

この90年における第3の山の時には、大蔵省の総量規制(1990年3月通達し、1991年12月に解除;地価高騰や土地投機を抑制する目的で旧大蔵省(現、金融庁)が実施した行政指導)(コトバンク)も出されたが、「この時の行き過ぎたバブル潰しが結果的に失敗となった」のである。~バブル・インフレ潰しが、経済のオーバーキルとなったのである。

バブルは、株価が90年に前年比38.7%減少することに依って崩壊し、既に91/7月には、固定歩合は0.5%引き下げられている。

しかし、GDPは、91年の3.4%が92年0.8%と大幅に減少すると翌93年には-0.5%とオイルショック時来初めてのマイナス成長となる~この時までに、都合7回の公定歩合引き下げが行われ、93/9月には、1.75%となっていた。が、これに対して「特に、バブル崩壊後の金融緩和が遅れ、また小出しとなった結果、日本の経済にとっては金融引き締め環境が続いたことの影響は大きかった」(同wikipedia)と、“遅すぎた鬼平”は引き際も“遅すぎた”と批判し、「その後のデフレーション(失われた20年)を招来せしめたとして、2013年(平成25年)のアベノミクス以降は、三重野の政策に対して否定的な見解が多い(例えば、慶大教授・竹森俊平:『世界デフレは三度来る』など)」(同wikipedia)としている。

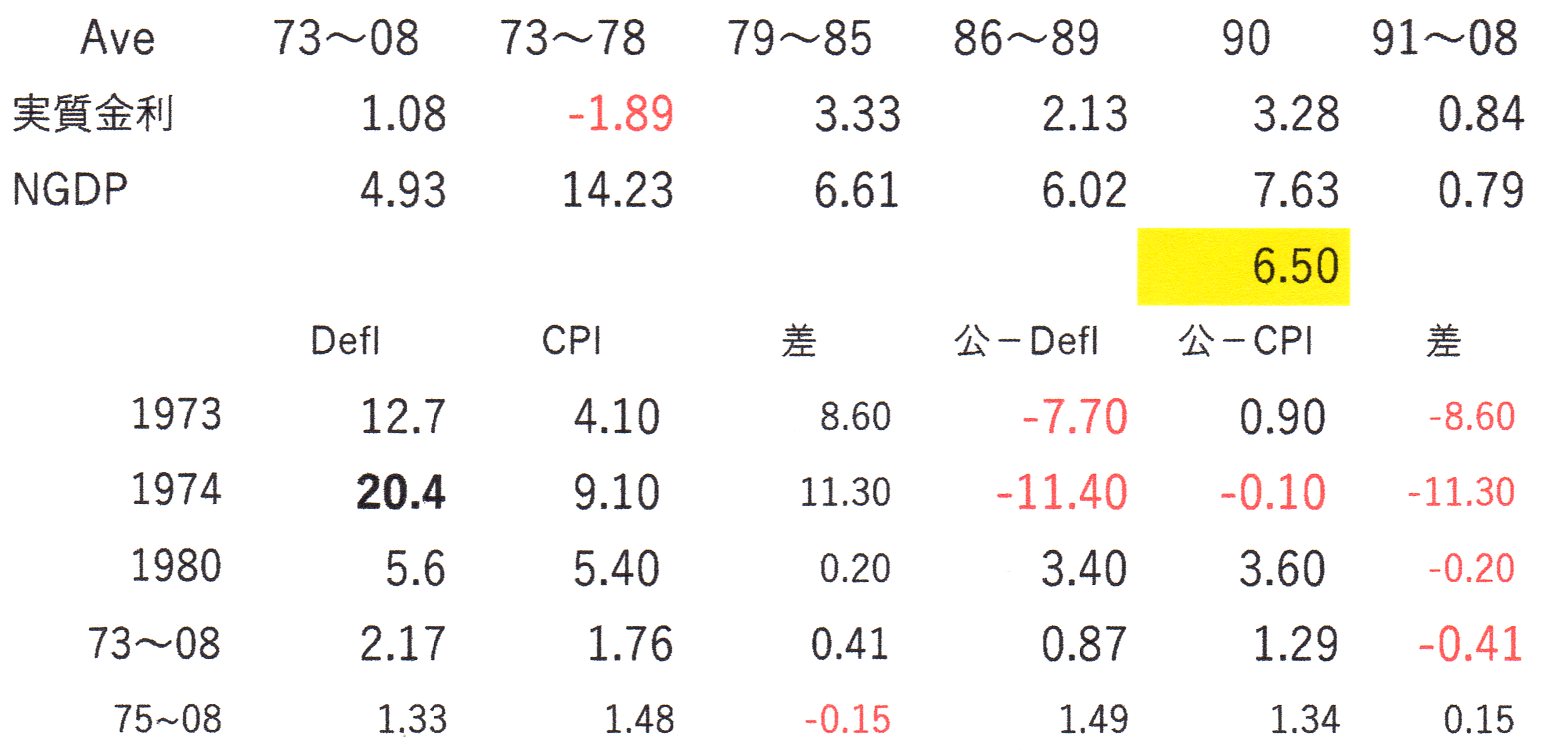

グラフ:実質金利(本文の下、表及びグラフから参照)

グラフは、73~08年間の“実質金利”の推移を表わしている。ここで、実質金利は、

名目金利=実質金利+期待インフレ率

から、物価連動国債市中利回りと同満期・同固定利率国債市中利回りの差(BEI)を持って期待インフレ率として、「名目金利」からこれを差引する事に依り「実質金利」を把握する(QUICK

Money World)様であるが、そもそも、我が国において、物価連動国債が発行されたのは「2004年2月から」であり、しかも「2008年に発行を中断されていたが、2013年に発行が再開され」ており、それ以前においては、BEIの把握が出来ない。

しかも、上記公式から導かれる「実質金利」は、期待=将来予測インフレ率乃至事前“予測”インフレ率を基にしたものであり、同時的“実際”インフレ率を基にしたものではない。

そこで、「一国の実質金利を見る場合、主に政策金利から消費者物価の前年比上昇率を差し引いて算出されることが多い」(SMBC日興証券)とされるものと考えるが、一般に

Y = cY +I(r) + X(e)-mY + G -T

と定式化されるとすれば、CPIはcに相関するから、r・実質金利は、「全ての財・サービスを含むため、企業物価指数や消費者物価指数よりも包括的な物価指標」(SMBC日興証券)であるGDPデフレーターを、その前年比上昇率とする事も考えられると思う。

そこで、上のグラフは、このCPIとGDPデフレーターを併用・1/2ずつを名目金利=政策金利=公定歩合から“差し引いて”実質金利としている。~“理論的”にこの方法には問題があるとも思われるが、むしろ、“同一の手法”により得られた結果を比較することにより、何等かの結果・知見・推論の根拠を得る事が重要と考える。いずれ、理論的に精確な「実質金利」は求める事は出来ないのであるから~具体的には、前掲、公定歩合・長期経済統計・CPIの各表からデーターをとり、公定歩合については、年表示の間に変化があれば、上昇期間に付いてはその最高値を、低下期間についてはその最低値をその年の歩合としている。また、横軸年度表示については、縦軸調整をしていないので、±0に表示されており、やや見にくくなっている。

グラフを一見すれば、この「実質金利」は、73~78年間は、マイナス金利であったが、79~90年間は2~4%と台地型に推移した後、97年にかけて低下、その後は、概ね1%前後で低地型に推移して来ている、のが見て取れる。

グラフの原表No9に付いては後に掲載しているが、上表は、その取り纏めである。

上のグラフの様相に応じて、「実質金利」の数値を見れば、まず、全期間の平均が1%となっており、これに対応する名目GDPが5%である。

そして、マイナス実質金利時代の-2%に対応するNGDPは14%と今からは考えられない水準となっており、第二次オイル・ショック後の緩和局面・高目誘導の期間は3%、全期間における最高実質金利3.76%に達した83年を含む。対応するNGDPは7%と前期間に対し半減した。

次の、プラザ合意を受けた利下げ・バブル生成局面を見ると、実質金利2%と1%低下しているが、逆に、この局面に対応するNGDPは6%と0.6%弱減少し、“平成の鬼平”が出動した90年に7.63%と80年の8.4%に次ぐ、最高値を記録し、以降NGDPは91年に6.45%に減少すると、後は、実質金利が0.8%に減少するのと合わせ、同じ0.8%に急減している。~実質金利が低下しても、NGDPは増加しない。GDPが伸びるには、Def-Pansionにならざるを得なくなっているのである。

所で、表の下、GDP DeflatorとCPIの両者には73~08年間平均で0.4%しか差がない。

そして、80年の第二次オイルショック時においては0.2%しか差がないのであるが、第一次オイルショック時の73・74年には、8.6・11.3%と大きな差が出ている。

このGDPデフレーターの大幅な上昇が実質金利の-3.4%・-5.75%と言う大きな減少を招いているのだが、先述、下村氏の見解に依れば、日本は、この時点から“0成長”時代に入っていたのであり、“バブル経済”そのものは、米国の“双子の赤字”を伴った“過剰消費”による“オコボレ”であった、と言う事になる。

このGDPデフレーターとCPIの乖離については、まず、「消費者物価指数は、(「最終需要の約6 割を占める家計の消費活動に着目し、民間最終消費支出をカバーしている」為)輸入価格が上昇するとその分だけ上昇するのに対して、GDP

デフレータは、輸入価格が上昇すると、製品価格にフル転嫁されない限り下落する。」(括弧;筆者挿入)これは、前掲、定式化したYの右辺の通り「GDP

デフレータは国内で生産された付加価値に対応する需要を捕捉することを目的としているため、輸入は全て控除されている。国民経済計算上の輸入品には素原材料などの中間投入物が多いため、輸入投入価格が上昇しても最終財への価格転嫁が遅い場合、企業収益の減少を反映して低下する。」と言う統計の「作成方法が異なることから、物価の基調を判断し説明するという観点から利用するにあたって(の)…特性の違い」(日銀レビュー:2006

年2 月、括弧内「」含む)と言う事がある

また、CPIは文字通り「民間最終消費支出をカバーしている」が、「GDPデフレーターには、(「国内で生産されるすべての財・サービスの価格を反映する」ので)消費者が購入しないような工作機械(投資財)・外国向けの販売(輸出)品の価格が含まれる」(wikipedia,

括弧内「」含む; 括弧;筆者挿入)と言う統計によるカバレッジの違いがあり、そこから「GDP デフレーターは、一国の通貨購買力を測定する尺度として、あるいは国内要因に起因するインフレ(ホームメードインフレ)を示す指標として広く利用されています。」(農中総研3,物価の見方)~この点「森永卓郎は「景気の過熱によって物価が上昇しているのかどうかを判断するには、消費者物価指数ではなくGDPデフレーターを見なければならない」と指摘している」が、前掲長期経済統計表の通りGDPデフレーターは95・96年並99~13年間はマイナスであり続けた訳であり,「『GDP

デフレーターがマイナスであるのに、CPI(消費者物価指数) がプラスだけで政策変更しても良いのか』といった議論がみられてきた。」と指摘されるように、専門家の間でも政策変更に当たりどちらの統計を見るべきか議論が分かれるケースがある」(同wikipedia)

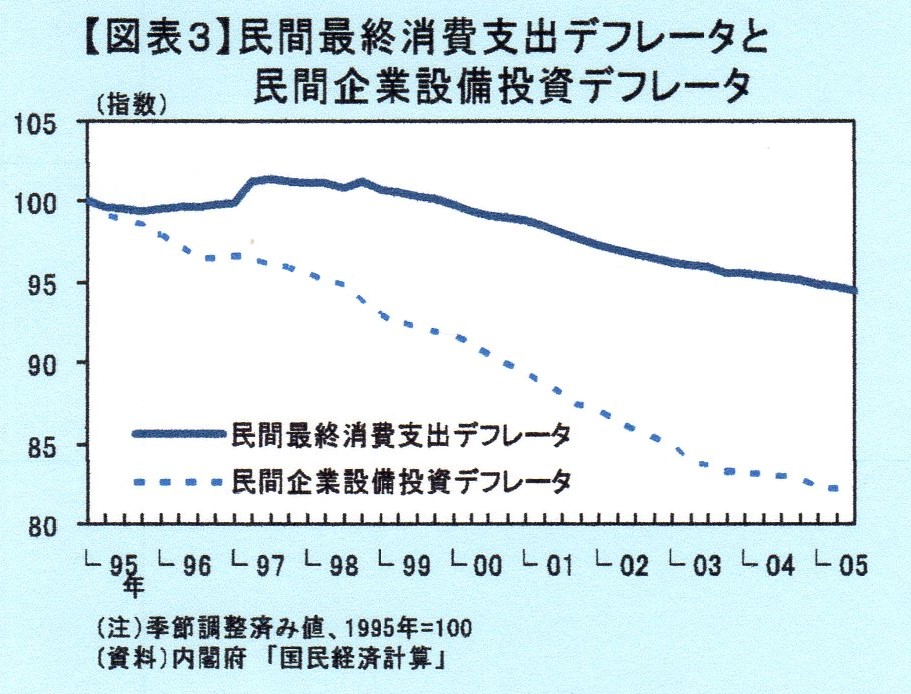

更に,先の日銀レビューでは「各種の物価指数がカバーする財・サービスの生産性上昇率の違いが挙げられる。図表3は投資財価格と消費財価格の推移を比較したものであるが、消費財に比べ投資財の技術進歩スピードが速かったことを反映し、投資財価格は消費財価格よりも大きく低下している。GDP

デフレータや国内企業物価指数はやや長い目でみて消費者物価指数やPCE デフレータに比べて下落幅が大きいが、これは価格下落テンポの速い投資財を含んでいることが主因である」とし、文中の図表3を掲示してある。

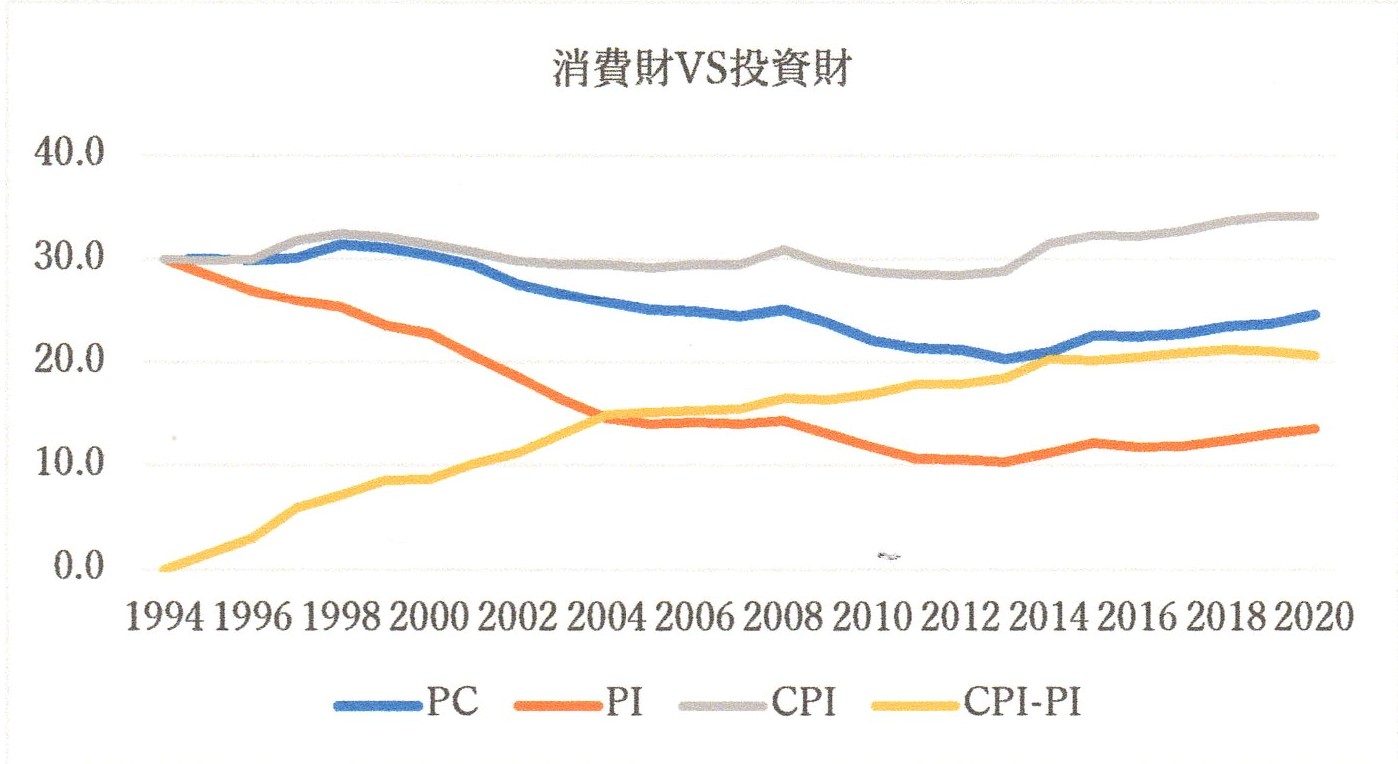

この図表3は、民間最終消費支出(PC)デフレータと民間企業設備投資(PI)デフレータの95年を100とした05年迄のグラフであるが、GDPデフレターについては、94年からの前出平成27 年基準(2008SNA)は利用可能であるので、94年を100として、PC/PI/CPIについて、以下のグラフを作成した。(なお、縦軸は、各指標の相違を明確にするために、各指標から70を差引、縦軸30を100としてある)

上述の輸入価格変化を受けやすい消費財であるCPIは、グラフで見て取れる様に、94年来概ね100(目盛30)近辺で推移(期間平均100.8)して来、アベノミクス前夜12年に98.5の期間最低値を付けた後、19・20年の104.2まで上昇してきている。

これに対し、輸入価格変動を受けにくい消費財であるPCは、98年に一旦101.5の最高値を付けた後(この時CPIは102.5)、アベノミクス始期の13年・90.3迄低下を続け,その後上昇に転ずるが、20年・94.6で、未だ94年水準には回復していない。

一方、日銀指摘の生産性効率を反映する投資財たるPIは、グラフの通り、同じくアベノミクス始期の13年迄、一貫した下降を続け80.4迄下がったが、その後、上昇トレンドにはあるが20年・83.5と回復は鈍い。

従って、CPIとPIの差は94年を両者100・0としてみると、グラフの0から一貫して上昇している黄線で表わされ、18年・21.2迄に達したが、その後、やや減少20年20.7となっている。

この事は、先の実質金利のグラフ作成の際に計算したGDPデフレーターからCPIを差し引いた結果においても、質質金利がマイナスであった73~78年を含む73~80年迄は+、その後、実質金利が一番高かった83年を含む81~85年間はマイナス、プラザ合意に伴う利下げが為された86~88年は、+・-・+と1年おきに変わり、バブル潰しで公定歩合が最後の山の6%となった89・90年は+、金融緩和が始った91年はマイナスで、翌92年は+となる最後の年で、93年以降は、PI-CPI同様、全てマイナスとなっている。

この±の意味については、先の解説の通り、Deflatorが付加価値計算において輸入価格変化を原則含まず「ホームメードインフレを示す指標」なのに対し、CPIは輸入価格変化を反映するという事は“外”からの“為替フィルター濾過“後の輸入インフレを反映し、また、投資財価格変化を含まないという事であった。

また、長期的にはその差の平均は0.41%とそう“大きく”はなく、特に、75年以降平均を取れば0.15%と、SDは大きいものの、ほぼ“同値”のインフレ率を示している。

とすれば、筆者計算の「実質利率」は、この両指標の相互補完後のインフレ率を基に算出している、と考えられ、その点、差の±は「ホームメードインフレ乃至デフレ」の“程度”を表わしていると考えられる、のではないかと思われる、

所で、「自然利子率とは、経済・物価に対して引き締め的にも緩和的にも作用しない中立的な実質金利の水準のことである。自然利子率は、中央銀行にとっては金融政策スタンスが引き締め的か緩和的かを判断する際のベンチマークの一つ」(日銀Research

LAB No.18-J-2, 2018年6月13日)となっている。

この自然利子率は「一定の前提のもとで、長期的には潜在成長率に一致する(が)…もっとも、短期的にみれば、自然利子率は景気循環などの影響を受けるため、潜在成長率からかい離して変動すると考えられる。例えば、自然利子率が実質利子率及び潜在成長率と一致し、かつ需給ギャップが0、物価上昇率が中央銀行の物価安定目標に等しい状況において、負の需要ショックが発生した場合を考え」る事が出来るとしている。

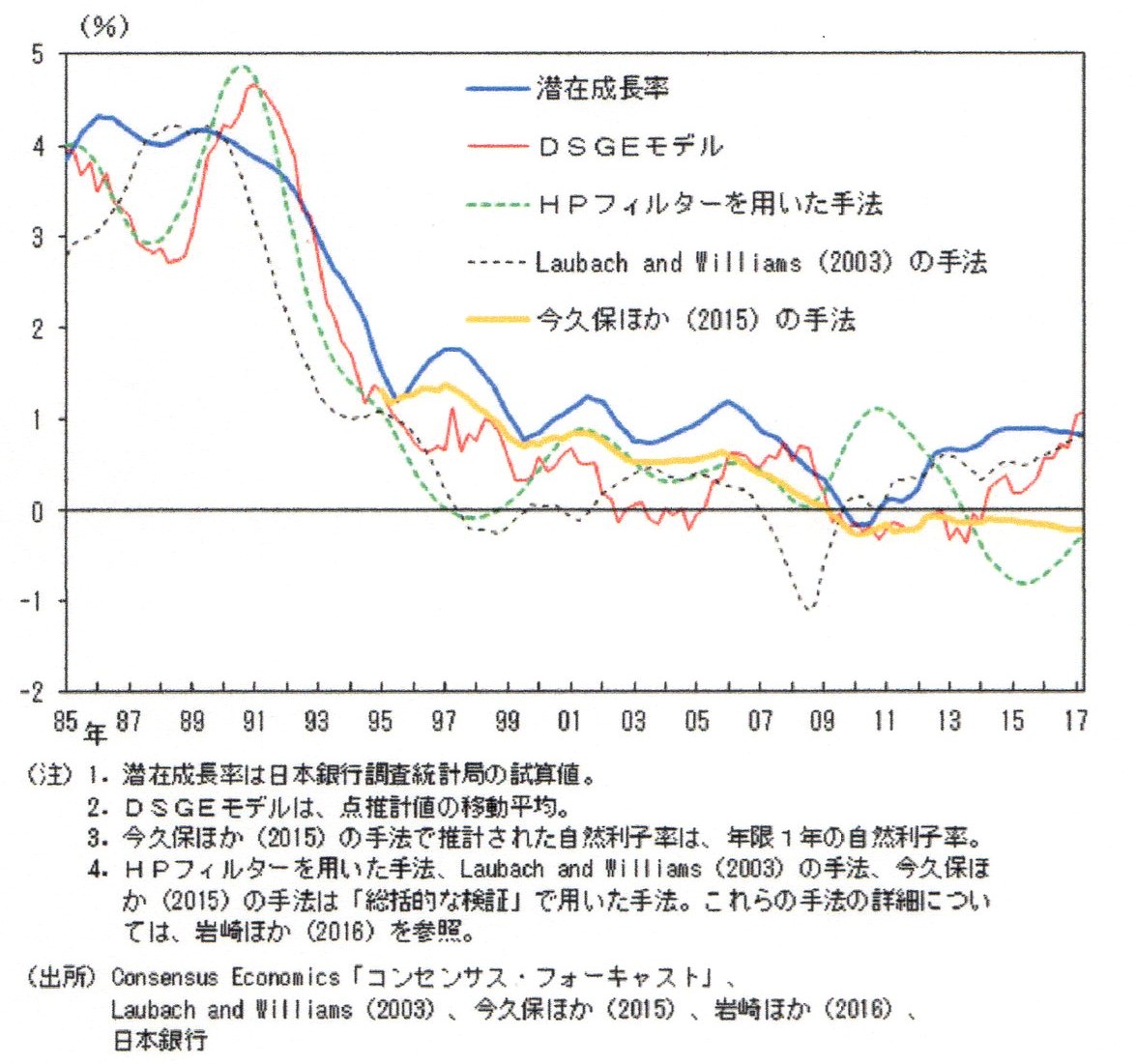

そして、以下の様に幾つかの手法で、85~17年間の潜在成長率に対する自然利子率を計測してある。

No9表(本文の下、表及びグラフから参照)

まず,先のまとめ表乃至グラフの原表であるNo9表の最右欄日銀データーによるGDPギャップを見て戴きたい。

残念ながら、webでは82年以前、第一次オイルショット時のデーターは見当たらないが、83年以降のデフレ(マイナス)・インフレ(プラス)ギャップの符合を見れば、先のD-Iの符合とほぼ一致する。

ただ、06年以降、国内ホームメイド・デフレ的状況の中で、インフレギャップが存在する点については、この時期、先述、IT不況後・リーマン前Def-Pansion期乃至いざなぎ超え末期であり、日銀グラフの通り、潜在成長率が0%に向けて下降中であった為かと“定性的”には思われる。

また、91年にD-Iマイナスに関わらず、89・90年に続き最大のインフレ・ギャップ4.6%を示している点は、データーの期ずれがある。即ち、この89~90年という“短期間”において、株価に象徴されるバブル絶頂・崩壊と急激な変化が起きており、筆者が使用しているデーターと日銀が用いているデーターの“統一性”が確保されているかは不分明である事がある。この点、先の日銀グラフでは潜在成長率は90年前後では4%前後から下降していく局面にあるが、先の長期経済統計データーでは、5%から3.4%へ急減しており、これらの整合性が保たれていない、と思われる。

ただ、数値の厳密性と言うより、傾向を把握するという観点で言えば、差し支えないと思われ、日銀グラフの下のグラフを見て戴きたい、

これは、日銀グラフにあるDSGEモデルによる自然利子率(NI)について、データーが貼付されていない事から、同じNIについての別のグラフから、CADに取込んだものが黒線として表示されている。

これに、まず、赤線のNo9表の「実質金利」を書き込んだ。

これを見れば、97年マイナス実質金利に落込んだ97年を含め98年迄は、自然利子率以下で推移していたが、99年から07年迄、自然利子率を上廻って推移していたことが分る。

また、公定歩合そのものを青線で書き入れてあるが、年・90年時のピークを除けば、「ほぼ」自然利子率近辺での推移となっている。~「現実の実質金利と自然利子率の水準が一致すれば、GDPは自然産出量と一致・・・需給ギャップがゼロであれば、需給ギャップとインフレ率の正の関係を表すフィリップス曲線を前提とすると、インフレ率は目標値と一致(し)・・・自然利子率は・・・定義通り、経済・物価に対して中立的な実質金利」(前掲日銀レビュー)となるのであるから、、自然金利=実質金利=公定歩合―インフレ目標値となり、自然金利≒公定歩合であるとすれば、インフレ目標値≒0となる~“インフレなき”経済成長!である。~また、02~05年、09~14年間は自然利子率が0~0%以下で推移している一方、公定歩合=基準割引率は0.3%程度で据え置かれている。対銀行に置いては、一部、マイナス金利を課すことも可能であるが、全面的なマイナス金利は採用されていない・出来ない。従って、量的緩和・異次元の量的緩和策を取らざるを得ない!と言う事になる。または、インフレ目標値をNo上げなければならない。とすれば、これも、特に異次元の金融緩和、ETFの買取りに迄手を伸ばして、“期待インフレ”に望みを託すッ津しかない、と言う事になる。

しかし、現実にはインフレ率乃至デフレ率は0ではなく、デフレギャップ乃至インフレギャップは存在した・する。

よって、「実質金利」は先の通り自然利子率の上下乖離することになるが、No9表のデフレギャップの値を実質金利に加えたものが緑線のGDPギャップである。

この際、デフレギャップの値を実質金利の値の上に、インフレギャップの値を同実質金利の下に取って表示してある。

これは、前出、自然利子率=潜在成長率であるとして、その時点でデフレギャップが存在すれば、「実質金利」+デフレギャップ=潜在成長率=自然利子率となり、インフレギャップの場合は「実質金利」―インフレギャップ=自然利子率となる、と考えられるからである。~そして、緑線で表示されるGDPギャップ付加後の「実質金利」を見ると、83~87年間は自然利子率と近似の動きをしているが、インフレギャップが大きい88~92年及びデフレギャップとなる98~05年にかけては自然利子率の動きと乖離している。

後者のデフレギャップの期間の乖離は、“0金利時代”に入り金融政策が機能しない・大量緩和政策に入っていたためであると思われるが、その点、前のデフレギャップ期には、金利政策が“効いて”いたと言う事と考えられる。

しかし、“バブル潰し”の為の公定歩合の最後の山・6%の時において、インフレギャップがN08表の3~4.6%あったとすれば、日銀グラフの潜在成長率が概ね4%となっている*事から、GDPが7~8%あった事になる。しかし、名目であれば別途、実質GDPでは先の筆者作成の表で4.9~6.8%、内閣府作成の実質GNIで4.6~6.4%に止まる。

*日銀統計実数は、88~89年度において、それぞれ、4.22・4.42・4.08%。

従って、ここには明らかに統計データーの時系列・統一性・整合性等の相違があると思われる。~「サンプル期間の延長やデータの改定により過去に遡って推計値が変わり得るという「リアルタイム問題」も存在する。」と前掲日銀レビューにおいても既述されている。

また、「自然利子率の推計値を巡る不確実性は、わが国の場合に限らず無視しえないほど大きい。推計方法の相違だけでなく、同一の推計方法においても経済構造をどのように想定するかによって推計結果は大きく異なり得る」ともその前に書かれており、先の日銀グラフにおいても、推計手法の違いにより、自然利子率の数値が異なる事はもとより、対潜在成長率との対比において、山・谷乃至周期、サイクル自体が違っている。~今、問題の90年前後の潜在成長率曲線をみれば、既に、1%台への“崖崩れ”を起こしているが、Laubach&Williams法以外のDSGE・HPフィルター法では逆に潜在成長率を超える山を形成している。

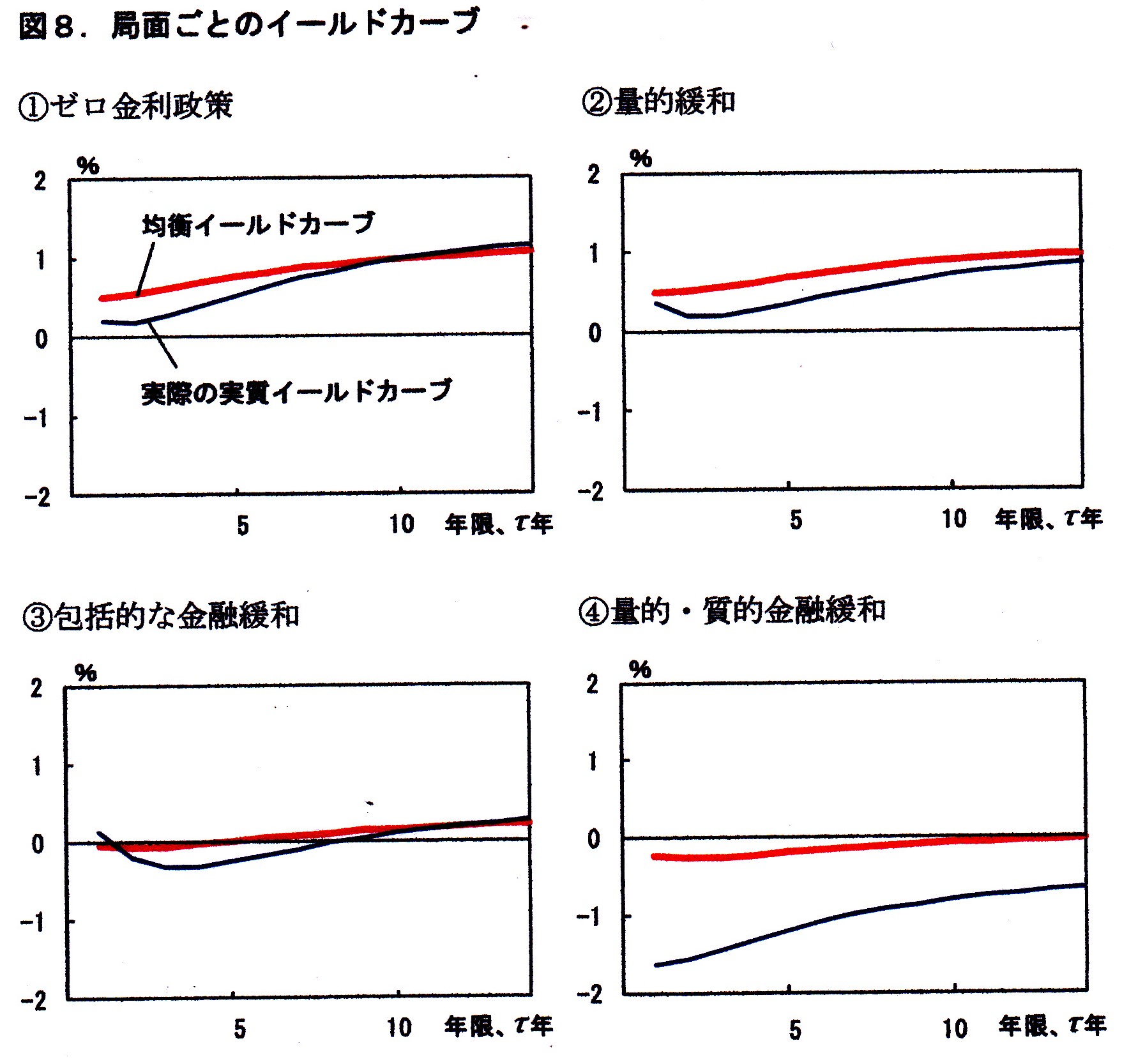

所で、先述「自然利子率は、中央銀行にとっては金融政策スタンスが引き締め的か緩和的かを判断する際のベンチマークの一つ」とされているのであるが、特に、「金融緩和の基本メカニズムは・・・実質金利を自然利子率よりも低位にすることであるため・・・金融緩和の効果を評価するには、観察されない自然利子率を推計し、実質金利の動向を自然利子率との相対的な関係で捉えることが必要となる」と記述され、所謂“流動性の罠”に陥っている低金利・0金利下における、マイナス金利・異次元の金融緩等金融政策の実効性を検証する為に自然利子率を測定し、実質金利が自然利子率より低位に推移していれば、『「量的・質的金融緩和」導入後、実質金利は短期、長期ともにマイナスで推移しており、自然利子率を十分に下回っていると考えられる。このことは足もとの金融環境が、自然利子率が趨勢的に低下する中にあっても緩和的であることを示唆する』ものであるとしている。

この点、先のDSGEモデルにおける自然利子率に、筆者としての「実質金利」を書き入れたグラフをみると、99年以降の“緩和期”においては『実質金利』の方が自然利子率より高いのであるが、実際、02~04年、特に、異次元の金融緩和後15年にかけて公定歩合が0.3%に止まる中、自然利子率は“マイナス金利”を実現している。

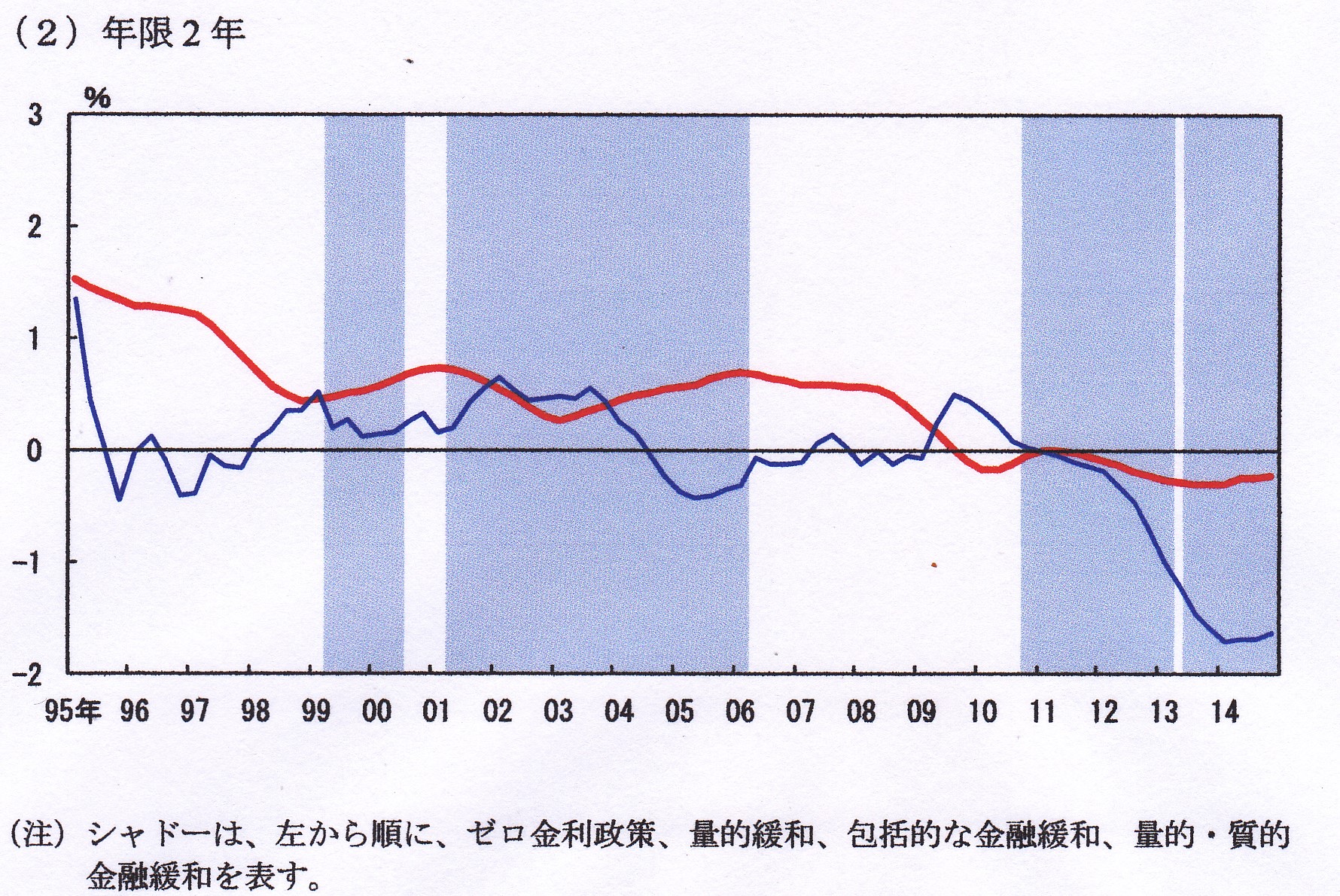

また、DSGEモデルにおける自然利子率は期限乃至Termが無期間乃至無指定なのであるが、日銀グラフにおける今久保他手法においては、「均衡イールドカーブ(Natural

Yield Curve, NYC)」即ち期間に応じた“自然利子率曲線”を計測している(先のグラフでは、注にある1年物曲線が使われている)

そして、「わが国の経済は、1990 年代末以降、ゼロ金利政策(1999 年2 月から2000 年

8 月)、量的緩和(2001 年3 月から2006 年3 月)、包括的な金融緩和(2010 年10 月から2013 年4 月)、量的・質的金融緩和(2013

年4 月以降)と、4 度にわたる金融緩和を経験してきた。」と4つの期間に区切って、それぞれの期間における自然利子率曲線を測定している。

そして、それらの結果をまとめた物が以下のグラフである。

上のグラフは、各局面毎における自然利子率と実質金利の年限毎の曲線であるが、“0金利政策時代”と“包括的金融緩和局面”における、長期の年限に置いては、実質金利が自然利子率より上回る場合もみられるものの、それ以外では“緩和政策”が有効で有り、その下のグラフで、特に短期・2年期限において両者のスプレッドが大きく開き、筆者記入のグラフと相違、異次元金融緩和によって、“緩和効果”があったとされている。

従って、先の「バブル崩壊後の金融緩和が遅れ、また小出しとなった結果、日本の経済にとっては金融引き締め環境が続いた」との批判に対しても、CADグラフの「実質金利」に対する自然利子率が、95年以前において常に上廻っていた事から、少なくとも「金融緩和の環境が続いていた」との主張は日銀としてはなし得る事になる。

但し、このレビューは2018年6月13日付けであり、この自然利子率対比実質金利の観点から金利政策が行われていたか、との論点は残る。

即ち、「インフレなき経済成長」主張時代のインフレ目標は、先の通り0インフレ率と推測されるのに対し、量的緩和、就中異次元金融緩和におけるインフレ率目標は、0金利時代である事からこそ2%である訳であり、+金利時代において+インフレ率が目標になった、とは考えにくい。

従って、先の「消費者物価指数ではなくGDPデフレーターを見なければならない」乃至「GDP デフレーターがマイナスであるのに、CPI(消費者物価指数)

がプラスだけで政策変更しても良いのか」との批判が出てくる由縁ではないかと思われる。

そこで、数値的にはともかく、80~85年に至る「緩和」に対し「利下げ局面が長引く中で、金融引締めに転じた」がっていた三重野副総裁が高目誘導を行った事に対しては、No9表におけるD-Iがマイナス、即ちホームメイドデフレがあったと示唆されること、また、日銀統計においてもデフレギャップがあり、これを勘案すれば、「実質金利」と「自然利子率」がほぼ同程度の推移になると言う事から、一段の公定歩合引下、逆に言えば、0インフレ率ではなく1%であるか2%であるかの数値はともかく、+インフレ目標、が設定されて然るべきだったと考えざるを得ないのである。。

とすれば、逆に、その分、引締期における5%前後ものインフレギャップを生むこともなく、プラザ合意後の目標を上廻る過度の円高が進行する事もなく、日銀の独立性を無視された如き利下げを行う必要もなかったであろうし、それはまた、インフレはインフレであっても実体「資産バブル」であったインフレ~88~90年間D-Iは0.0~0.2%~に対し6%ピーク迄への公定歩合引き上げでなくとも、同じ相対的利上げ・引締効果はあり得たのではないか。従って、「バブル・インフレ潰しが、経済のオーバーキル」とならなかった可能性があるのではと考えられるのである。~「緩和に遅れ、引締めに遅れ」た“遅すぎた鬼平”と称する由縁である。

但し、このレビューにおいては、DSGEモデルにおいて「自然利子率は、摩擦がない経済における実質金利であり、資金市場における需要・供給曲線の交点で定まる(が)こうした需要・供給曲線をシフトさせ得る経済構造の変化として・・・(i)全産業横断的な技術進歩率(ii)金融仲介活動の機能度(iii)人口動態(iv)投資財部門固有の技術進歩率(v)その他需要構造(の5つ要因について)・・・それぞれの変化は、資金需要量や資金供給量を変化させ、自然利子率を変動させる」ものとして、モデルに組み込んで分析してある。

結果、「1980年代から直近までの自然利子率の低下幅約4%ポイントのうち、2%ポイント強が技術進歩率の変化に起因する。次に重要な要因は、金融仲介活動の機能度である。ただしこの要因は、自然利子率を趨勢的に押し下げるのでなく、押し上げにも作用している。例えば、わが国で銀行危機が発生した1990年代半ばから2000年代前半にかけては、自然利子率を1%ポイント近く押し下げた一方、最近は押し上げ要因となっている。この2つの要因に比べると、他の要因の影響は限定的である。」として、そのグラフも掲載されている。(このグラフをCADに取込み、自然利子率をトレースした物が先の『実質金利』を書き込んだCADグラフであるが、煩雑に当たり、掲示していない)

自然利子率≒潜在成長率∝経済成長率が85年以降急激に減少し現下0%である事の背景に技術進歩率があり、これに対しては直接的に金融政策でもって対処することは出来ない、と言う事自体には異論はないと考えられる。~その1・その2で見てきた如く、各政権期における様々な財政政策が、結局は、この経済成長率の回復に失敗してきているのだから

閑下休題、いずれにしろ、公定歩合はバブル崩壊後、6%から95年には0.5%迄引下げられ、実質GDPも93年の0.5%のマイナス成長から+2.7%成長に回復、これに伴い、92年に16,925円というバブル最高時比較安値を付けた株価、日経平均も19,868円、約2万円までに戻してきた。

これに対し、土地価格は、先の東京都公示価格平均で3,593千円とバブル時高値8,660千円の41.5%迄下がって来ている。これは俗に言う“半値八掛け二割引”の最安値目処32%に近づきつつあるもであった。

この様な景気・土地価格水準を背景として94年における「分譲」(着工数)は84年から現在に至る迄の最高114千戸を記録している。

分譲“マンション”は、「すでに90年を超える歴史があり・・・我が国最初の民間分譲マンションは1956(昭和31)年、日本信販が売主の「四谷コーポラス」で、東京都新宿区に分譲され」(分譲マンションの歴史;2018.06.28https://www.nomu.com/mansion/library/)

たと言う事であり、爾来、6回のマンション・ブームが認められる、とこのコラムの「データ出典・編集協力」をされた「株式会社東京カンテイ;井出武」氏は述べられている。そこで、そのブームは、以下の様に区分されている。

ます、第1次マンションブーム(1963年~1964年)は、『1962年にマンションの基本法とも言うべき「建物の区分所有等に関する法律」が制定され・・・1964年の東京オリンピックが景気刺激となりマンション開発が進』み、第2次マンションブーム(1968年~1969年)においては、「この時代からマンションは分譲価格を下げて大衆化路線をとる」ようになった。

そして、第3次マンションブーム(1972年~1973年)は、『田中角栄首相の「列島改造論」が不動産ブームを生み、土地に対する投資が始まったのがこの時期です。しかし1973年に「オイルショック」で世界的不況となり、いわゆる「狂乱物価」と言われる激しいインフレとトイレットペーパーなどの「品不足」を体験しました(が)・・・1970年から住宅金融公庫の融資制度がスタートし多くのマンションが適用を受け「公庫融資付き分譲マンション」として供給した結果全国で分譲戸数が15万戸(1973年)を超える供給ブームとな』った。

続く、第4次マンションブーム(1977年~1979年)は、「オイルショックにより不況からようやく脱しつつあったこの時期には、東京への通勤圏として神奈川県、埼玉県、千葉県の東京都に隣接するエリアにマンション供給が盛んに行われるようにな」り、マンション立地が都市圏から外苑的に拡大して行く時代にあたる。

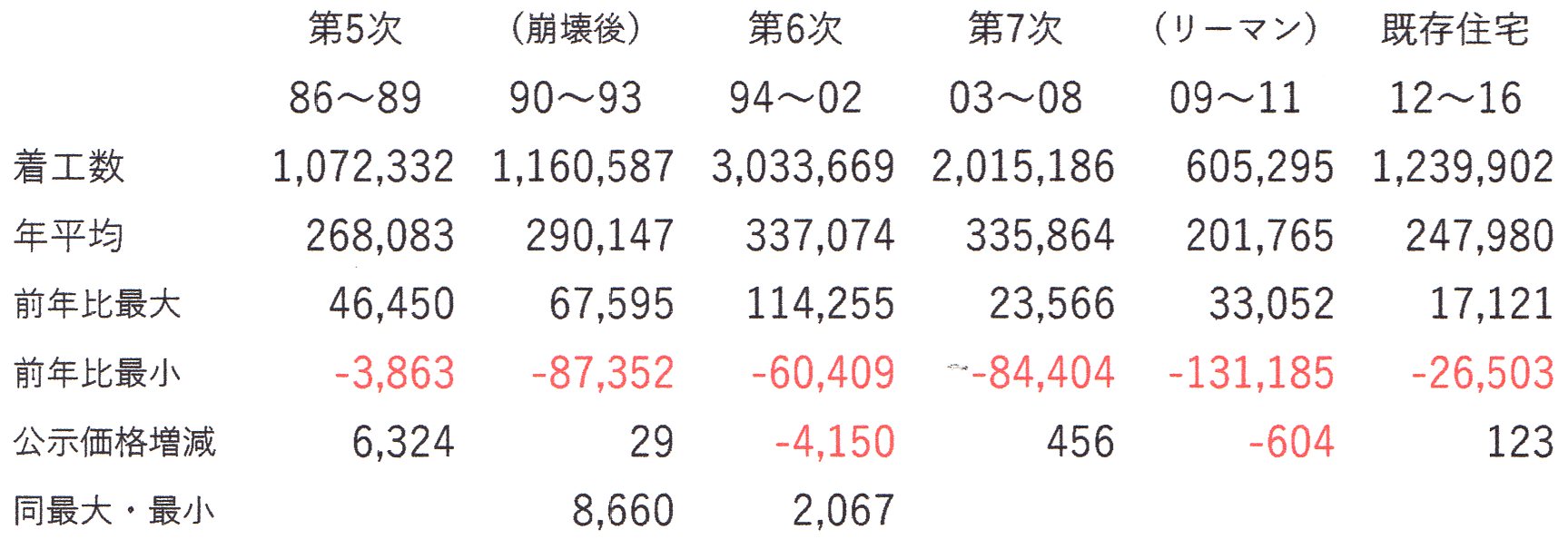

更に、第5次マンションブーム(1986年~1989年)の期間が、「いわゆるバブル経済下で地価が急激に高騰し、都心では10億円を超えるような超高級物件が供給され、1次取得者向けのファミリーマンションは郊外に展開されていました。また投資用のワンルームマンションの供給が増加しています。地価高騰のためキャピタルゲインが得られ、土地長者が納税額ランキングの上位を占める時代でした。都内で高額物件を専門で扱うデベロッパーが登場する反面、割安感が強かった住宅都市整備公団の供給物件に人気が集中し、「光が丘ニュータウン」では抽選倍率が6000倍超と想像を絶する人気物件となりました。」~ただ、前掲No6原表の通り、この第5次ブーム期における「分譲」の前年比最大増加数は88年の46千戸であり、バブルが崩壊した90年の方が67千戸と多くはなっている。

そして、第6次マンションブーム(1994年~2002年)では、『バブル経済崩壊後、地価が長期にわたって下落する中で地価が下がった東京都内に1次取得者向けマンションが戻っていくいわゆる「都心回帰現象」が起こりました。一気にマンション需要が高まりを見せ、首都圏の新築マンション分譲戸数が8万戸を超えるという大量供給が8年間という長い期間続』き、この第6次ブームの初年の94年に、前記、現在までの前年比最大増加数114千戸を記録した。しかし、これ以降は、「小渕政権期」の00年42千戸を“揺り戻し高”として、前年比「分譲」着工数はこれ以上の増加を記録することはなく、むしろ、リーマンショック後の09年に131千戸の最大減少数を記録する。

ただ、マンション業界自体は、第6次から引き続き、第7次マンションブーム(2003年~2008年)、『いわゆる「ミニバブル」や「ファンドバブル」といわれた価格高騰期に向かう2003年以降のマンションブーム』に入り、既述、“不動産バブル時代”となるが、「上昇に転じた都中心部の土地価格を反映した高額物件が都心部に多く供給され、さながら1990年を頂点とするバブル期の再来を感じさせる華やかかつ豪華な物件が多く供給されました。1991年以降の長期デフレにより地価の下落が2000年まで継続、いわゆる「失われた10年」が人知れず終了したその時期に地価は反転、マンション価格も上昇に転じました」

そして、リーマンショック後アベノミクス前夜の2012年を契機に「既存住宅黄金期へ(2012年~2016年)」を迎えたと区分し「2011年3月の東日本大震災はマンションの耐震性能の高さを期せずして高めた結果となりました。2012年秋以降経済政策に対する期待感の高まりと株価の上昇、円安などによる建築コスト高と相俟ってマンション価格が再び上昇しました。ミニバブル期を超える大きな価格上昇が2012~2016年の間に起こっています。」と、18/6月時点で井出氏は、マンションブームの区分にあたって、その経済的時代背景も含めて、まとめられている。~16年がブームの終期とされている点については、既述、17/10月三井住友銀行企業調査部レーポートにおいても、「マンション需要の落ち込み」についての分析がなされていた。

表は、上記マンションブームの時期区分の内、第5次ブーム以降に付き、No6原表により「分譲」着工の実数及びその年平均、並、その期間の前年比最大増加・減少数を上げると共に、1年Lagベースでのその期間における東京と公示価格平均の増減額(千円/坪)をま留めたものである。

これを見れば、期間的に一番長かった第6次ブームにおいて“着工数”3百万戸と最大となっているのみならず、年平均でも337千戸と一番多く、既述、現在までの最大前年比着工数114千戸が94年に記録されている。

そして、第6次ブームが、前述「バブル経済崩壊後、地価が長期にわたって下落する中」でのものであり、この9年間における公示価格は4百万円以上の下落をとなり、また、公示価格の最大91年の8,660千円/坪が、01年のバブル後最安値2,067千円/坪になっている。

一方、これとは逆に、第5次ブームは「バブル経済下で地価が急激に高騰し、都心では10億円を超えるような超高級物件が供給され、1次取得者向けのファミリーマンションは郊外に展開されていました。また投資用のワンルームマンションの供給が増加しています。地価高騰のためキャピタルゲインが得られ」たものであり、この3年間に公示価格は6百万円以上昇している。

この急激な上昇と長期に渡る下落の間に、公示価格自体はほぼ変化しないが着工数乃至年平均着工数は第5次ブームより大きい90~93年“崩壊後”の期間がある。

この期間の特徴としては、前年比増減において、公示価格最高を付けた91年即ち1年Lagベースでの90年に、「分譲」着工実数は379,600戸と現在までお最高値となり、また、前年増加数においても67千戸と94年の114千戸に次ぐ増加を見せている反面、地価崩壊が始った92年即ち1年Lagベースでは91年には「分譲」着工数が、No6原表の通り、91/92年の2年合計では162千戸と09年のリーマンショック後の131千戸を凌ぐ減少を見せるという、「分譲」着工数における急激な変動が見られると言う事である。

これらの期間に対し、リーマン・ショック時を挟む、“不動産バブル”時代における第7次ブーム及びアベノミクス下における「既存住宅黄金期」においては、地価・公示価格に大きな増減は見られないが、姉歯事件・建築法改正乃至サブプライムローン危機・リーマンショックにより、「分譲」着工前年比(年)減少が最大及び2番目の減少をみせる着工への下押し圧力の中、人口減少による住宅への需要減少という基本的要因もあり、年平均乃至期間着工数は、第6次ブームをピークとして下降トレンドにある。

そして、この第6次ブームの前夜から中期にかけて橋本単独及び小渕政権期があった訳であり、就中、橋本単独期において「住宅投資」が、名目・実質共に他の政権期と比較し最大の落込みを見せていた訳であった。

既に、96~98年間の橋本単独期における、土地・公示価格と相対的に“逆張り”的に動く「持ち家」と相関的に動く「貸家」」の“サイクル”の違いについては記述しているが、先述、第6次の「分譲」マンション・ブームは、橋本単独期2年前の94年に始まり、その年の『分譲』着工前年比増加数が114千戸と現在までの最高値を記録している。

これには、グラフ1・2乃至表No2により述べた株価と公示価格平均との違い、即ち前者が将来予測的・先行的に小波を描くのに対し、後者は遅行的に大波を描く、と言う事があると考えられる。

即ち、株価は、89年の38,916円から92年の16,925円・44%と一旦“底打ち”し、95年には、19,868円・51%(92年比+17%)と“揺り戻し”高を付けているのである。

これに対し、公示価格平均は、91年の8,660千円/坪に対し、94年では4,521千円・52%、95年で3,593円・41%と,未だ、“大掛崩れ”を形成していたのである。

また、精確な東証一部株価時価総額は不分明であるが、ピーク時600兆円と目せば、17千円では概算260兆円の時価総額となり、概ね、この間340兆円の“国富”が失われたことになる。

これに対し、今見ている公示価格平均は東京都のものであり、全国平均ではなく、また、都の公示地点(令和3年で、2,602)での価格平均であるから、このバブル絶頂期から94・95年時にかけ、一体、幾らの“国富”が消失したのかは想像もつかないが、仮に、東京都総面積2193.96㎢にこの公示価格平均を掛け合わせてみると、91~94年において約2,700兆円が“雲散霧消”した事になる。~勿論、これは、現実性を欠く仮定であるが、「1980年末のバブル崩壊以降、日本の不動産の時価は600兆円以上暴落した。日本全体の土地資産額は1990~2002年で1000兆円減少した」(wikipedia)とあり、何百兆円単位の“金”が消失したことは間違い無い。

先に、「融資」には2種類しかなく、「設備資金」には、信用補完としての担保が徴求される旨記述したが、この際、設備及び設備が設置・構築される土地も合わせて共同担保されるが、この場合、設備全体・土地の担保としての評価・掛け目は、“当然”100ではなく、自己資金見合い乃至流動化リスク分として7~8掛けされる。

所が、バブル期においては、既述“開発利益”と称して100%はいざ知らず120%等、“担保評価額”以上の融資も行われていた様である~後に、NHKでこの時期の“泡沫融資”の実体を報ずる番組があり、その中で、関西財閥系名門S銀行“青葉台”支店長?らしき人物が公衆の面前で、融資に伴い10百万円のリベートを貰っていたと臆面もなく話していた際は、心底驚いた記憶があるが、左様な事例は、他行でも同様であったらしく、筆者の友人が不良債権処理に当たっていた頃、その取引先から、“事情は御案内と思います”が旨の話しをされていたそうである。

サブプライム危機・リーマンショック時におけるNINJAローンも、売り抜ける・キャピタルゲインが得られれば償還されるが、基本、ばば抜き・ネズミ講であるわけであり、本来の償還財源、売上・利益のない「融資」は、当初は“運転資金”“設備資金”として貸し出されていたものも、結局、「赤字」見合い資金として固定化・不良債権化する。

先の三重野日銀総裁は「1992年(平成4年)には、宮沢喜一内閣総理大臣と共に、日銀特融の形で公的資金投入を模索した」(wikipedia)とされる。

しかし、「バブル崩壊で株価が急落した際、野村、日興、山一、大和などの証券会社がせ大口顧客へ損失補填していたことが判明。野村、日興は暴力団稲川会の石井進前会長に資金提供していたことも発覚」し、91年に野村證券の会長・社長が辞任する等「トップの辞任が相次いだ」(http://www.asahi.com/information/db/)が、「先にも申し上げた通達を受けて、当局と相談しつつ行った、いわゆる営業特金の見直し、および総点検と深く関連した売買損でございます。したがって全部大蔵省にもお届けしてあります。(田淵社長;株主総会時発言)」(https://www.nhk.or.jp/archives/shogenarchives/)と、先述“行政指導”にかかる“捨て身の批判”もしていた。

また、「1990年5月の日本経済新聞の報道で、伊藤萬の不動産投資による借入金が1兆2,000億円に及んだことが明らかにな」(wikipedia)り、所謂イトマン事件が発生、「1991年7月23日、大阪地方検察庁特別捜査部は特別背任の疑いで・・・(社長や闇紳士ら)被疑者を逮捕」していた。

かかる情勢の下で、「財界や大蔵省の反対に遭って宮沢(首相)が方針を撤回し、果たせなかった。」ために、「三重野(総裁)は自ら日銀特融として公的支援することを宮沢(首相)に約束していたにもかかわらず、宮沢が各方面の反対を受けてあっさりと腰砕けになってしまったことに非常に苛立っていたという」(wikipedia)事である。

結局、この時点では、株・不動産の含み損・不良債権等の固定化債権は、それらを抱える会社・銀行の「自己責任」での処理、自己の裁量・体力に依る処理に任される事となった。

元来、建設会社乃至ゼネコンは、建物・設備の建設・建築を行うのが“商売”であり、土地を自己勘定で取得し、その上に分譲マンション乃至住宅を建築して販売する事は所謂デベロッパーの“商売”であった筈である。

しかし、期を同じくして進展していた既述銀証分離の撤廃乃至英国的証券業務におけるブローカーとジョバーの分離撤廃、更には、上記、“不透明な行政指導”を“内部告発”した営業特金に見られる顧客勘定と自己勘定の所謂ファイアーウオールの不徹底等、この時代に錯綜・渾然としていたPrincipalとAgentの区別・認識・行政監督の不徹底が、“バブルに乗り遅れるな”的行動から、建設会社・ゼネコンでも、多くの“自己物件”を抱える事になった。~そこには、プラザ合意に伴う利下げによる大量の“余剰”資金が、上述、「青葉台支店長」的「融資」行動や“闇紳士”達の暗躍等により、流れ込んでいた訳である。

従って、曲がりなりにもバブル崩壊後6%から95/9月には0.5%迄の急速な利下げ・金融緩和が行われ、H2年度末普通国債残高166兆3379億円が94年度末206兆6046億円と40兆円を超える増発による財政政策が実施され、93年のー0.5%成長から95年+2.7%成長まで回復していく中で訪れた第6次マンション・ブームは、「不良物件」を抱えた建設会社・ゼネコンにとっては千載一遇の好機であった事になる。

また、この時期は、「不良債権」を抱えた金融機関にとっても、“護送船団“の最外園・”バブル融資“の最前線に投入された住専に対し、先の宮沢・三重野ラインでは実現し得なかった”公的支援”の検討が進み、その「1995年には8社中7社が行き詰まった」破綻処理に際しては、「これに対し,政府は6850億円を1996年度予算の一般会計から支出。債権回収のため,1996年に住宅金融債権管理機構が設立された」(コトバンク)という好機でもあった。

既述、この様な中の95年に筆者はT-T社を含む建設業界を担当したのであるが、その実態を見てただならぬ危機感を抱いた。

結局、不良債権・不良物件を処理していくためには、バブル期の株価・地価には戻っていないわけであるから、それを処理するためには「含み損」を顕現しうる体力・収益力が建設会社・ゼネコンには必要であり、「融資」行、殊にメインバンクには、それらを支援する「債権放棄」に耐えうる体力・資金力が要求される。

ある意味、先述、野村證券が補填まで行い営業特金を整理し事や、住友銀行が一説に6千億円とも言われる“コスト”を注ぎ込んでもイトマンを“処理“した事は、その負担に耐えうる耐えた体力を有していたからである。

そこで、これらの体力を不良債権・不良物件に対して有していなかった建設会社・ゼネコン、金融機関は、勢い、“時間”を掛けざるを得ず、その為には、本体会計から切り離す・「トバス」しかなかったと言える。~これには、時価評価である流動資産としての販売用不動産を、原則、簿価評価である事業用不動産として固定資産に区分替え、という手法もあった

そして、このトバシの本質は、“時間”を掛けて問題を解決する、即ち、既述、S&L危機の際、金融監督当局が"forbearanceにより、それらS&Lが

“grow out of their problems“することを”許した“事と同じである。~事実上、このトバシにより、”問題“を乗り越えたのが”オリンパス”である。会計上・法的問題は乗り越えられなかったとしても、“含み損”自体は、“将来”の収益力で、“自力”で“穴埋め”したのである。

しかし、既に、『政府は政府は当初、大手金融機関は破綻させない、という方針を取っていたが、1995年頃より「市場から退場すべき企業は退場させる」という方針に転じ、不良債権の査定を厳しくして経営状態の悪い金融機関も破綻・再生する処理にかかった。この流れで1995年8月に兵庫銀行が銀行としては戦後初の経営破綻』をしていた。

そして、96年橋本政権が成立すると、先述「バブル崩壊によって景気が低迷したため、大規模な経済対策が繰り返され、財政状況は急速に悪化している中での財政再建だった。

橋本内閣」は、先に藤井教授が“失われた30年の元凶”として厳しく批判する「97年4月に消費税率を3%から5%に引き上げ、97年11月に財政構造改革法を成立させた。これは、「98年度の公共事業費は対前年度比93%以内」というように具体的な財政改革措置を書き込んだ法律で、橋本首相の強い意気込みが感じられるものだった。

」しかし「ここで発生したのがアジア通貨危機と日本の金融危機である。97年夏にはアジア通貨危機が発生し、株式相場が暴落、97年11月には北海道拓殖銀行、山一證券が破綻し、日本経済は大混乱に陥った。」(平成時代における財政再建への挑戦2019/04/17;大正大学教授 小峰隆夫)

この状況は、先の兵庫銀行に続き「以降、金融機関の破綻が相次いだ。 とりわけ、アジア通貨危機とも重なった1997年から1998年にかけ、北海道拓殖銀行(拓銀)、日本長期信用銀行(長銀)、日本債券信用銀行(日債銀)、山一證券、三洋証券など大手金融機関が、不良債権の増加や株価低迷のあおりを受けて倒産し、事態は金融危機の様相を呈した。

拓銀は地価上昇を見越して土地評価額に対して過大な融資を行い、また、バブル期の融資に出遅れて、劣後順位での担保設定を行わざるをえなかったことから回収が思うに任せず、不良債権が膨らみ、1997年11月、営業継続を断念した。

長銀はバブル期に不動産・リース等、新興企業に積極的な融資を行ったが、バブル崩壊後はイ・アイ・イ・インターナショナルへの多額の融資の焦げ付きを中心とする不良債権を抱え経営不振に陥り、1998年10月に制定された金融再生法の下で破綻認定され、国有化された。

日債銀はバブル崩壊で膨らんだ不良債権を飛ばしで処理していたが、1998年12月の金融調査で債務超過と認定され、国有化された。

山一證券は1989年末をピークに株価が下落するのに伴い一任勘定で発生した損失を顧客に引き取らせずに、簿外損失として引き受けて、いずれ株価の上昇で損失が解消するのを待ったが、銀行からの支援を失って1997年11月に自主廃業を選択した」(wikipedia)とも解説されている。

一方、借り手側の建設会社・ゼネコンは「東海興業,多田建設,大都工業,日本国土開発」等が破綻するが「飛島建設,青木建設,佐藤工業,フジタ,長谷工,熊谷組,ハザマ,井上工業,大末建設,三井建設などが債務免除を受け」(第40

巻 第6 号 『立命館経営学』 2002 年3 月)る等、拓銀と共に破綻した東海興業に対し、富士銀行を中心とした債務免除を受け得た飛島建設等、自身のみならず“メイン行”の体力によっても、その行く末は違っている。

これは、また、「日本長期信用銀行を再生する過程で、同銀行を買収した投資組合は、取引のあった企業を破綻に追い込んで積極的に瑕疵担保条項を活用して利益を確保する行為に出た。その結果、ライフ、そごう、第一ホテル等が破綻」し、「銀行が破綻した場合、当該銀行をメインバンクとしていた企業も倒産の危機に瀕する」するという“メインバンク喪失”の状態の出現にもなった。。

そして、この“メインバンク喪失”という事実は、それまでの金融構造・金融制度がもはや維持できないという事を明らかにしたと言う事もあった。

日本における金融組織は、市中銀行である都銀・地銀、産業銀行である長信銀、庶民銀行である相互銀行、信金を含む組合組織系等という既述業態別銀行を基本とする垣根制度であり、一番弱い組合系乃至相互銀行を保護・防御するという護送船団方式という金融行政が行われていた。

しかし、これは、資金不足時代において、全国の地銀・相銀・組合組織系等所謂マネーポジション銀行を通じ国民貯蓄を広く吸収し、経済の基幹である大企業へ都銀・長信銀等所謂ローンポジション銀行を通じて資金を投入するというチャンネルでもあった。~中でも長信銀系の雄、興業銀行は、「天下国家銀行」と称されていた。

*金融機関としては、当然、証券・保険業界も含まれ、特に、証券業界は直接金融をカバーし、殊に野村證券は、興銀同様、「天上がり」をして証券行政を実質的に演出している、と迄言われていた事から、“枠組み”としては、この護送船団の一翼を担っていたと思われる。しかし、基本、日本の金融市場においては間接金融主体であった事から、むしろ、それは、“監督”“行政指導”対象と考えられ、上述、“資金チャンネル”の観点からは、銀行の範疇にとどめている。

筆者が、社会人となり、融資を手がけた70年代当初、“昔”は「BG・一ポイント高」が当たり前だった、と聞かされた。

都銀の銀行保証付き・1/8%高と言う事であった。

既に、斯様な資金状態ではなく、BGは勿論、1ポイント高もなかったが、70年代であれば、第1次オイルショックもあり、“資金需要”は、そこそこにあった。

しかし、80年代に入ると、資金運用の主戦場は企業融資から増発が続く国債を主とする債券市場となり、就中、スワップ・オプション等金融技術を駆使した“新商品”へと向かって行く。~それら、新商品に組み込まれたのが、米国では、住宅ローン・カーローン・消費者(売掛)ローンの三大消費者ローンであるが、日本では、これらを“証券会社“が組成して販売・流通させると言う事もなく、日本では「抵当証券」市場も所謂機関投資家が投資対象とすることや規模もなく、米国で組成されるMBS・CLO等に投資する、というスタンスであった。~少なくとも、筆者の知見する限りでは

そのような中で、“金融緩和”状態が続き、株・地価の高騰が発生すれば、勢い、“不動産市場”へ資金が流れ込み、従前は、マネーポジション銀行の市場、せいぜい地銀止まりであった住宅ローン市場に、先述、護送船団の外園に“住専”という特務艦まで建造して、都銀・長信銀が漕ぎ出してきた訳である。~その住専がバブル崩壊の波の中に消え去り、あまつさえ都銀1行・長信銀2行という護送船団の中心に位置する銀行が破綻してしまったのである。もはや、業態別金融・護送船団方式を組む根拠がなくなっていたと言う事である。~また、これら国内金融市場の変遷とは別途、国際的には、米国発祥の銀証分離撤廃に動き、バーゼル発のBIS規制・強化の波も押し寄せてきていた。(ここまでを,その3の3とする)